Tervetuloa ryhmämme vangit 101-sarjan kolmanteen osaan: ”miten kytkösvakuutusohjelma toimii?”Klikkaa tästä tutustuaksesi sarjan kahteen ensimmäiseen artikkeliin, jotka vastaavat kysymyksiin” Mikä on vakuutusalan Kytkösyhtiö?”ja” What is a Group Captive?”

Kytkösvakuutus on kokenut historiallisen kasvun viime vuosina. Nykyään vakuutusalan kytkösyhtiöitä on maailmanlaajuisesti yli 7 000, kun vuonna 1980 niitä oli vain 1 000. Vaikka kasvu on vaikuttavaa, vakuutusalan kytkösohjelmia ei vieläkään ymmärretä yhtä hyvin kuin tavanomaisia vakuutussuunnitelmia.

kuilun kuromiseksi tämä artikkeli käsittelee kysymystä ” Miten kytkösvakuutusohjelma toimii?”Vastataksemme tähän, tarkastelemme kahta keskeistä osaa konsernin kytkösvakuutusohjelmassa:

- riski-palkkio-tappiorahoituskaava

- ohjelman rakenne

tässä artikkelissa keskitytään siihen, miten ryhmävangit, joiden kanssa työskentelemme tyypillisesti (mutta ei aina), rakentavat ja rahoittavat vakuutusohjelmansa. Muista, että on olemassa useita tapoja toimia konsernivankilassa, ja alla olevat kuvaukset eivät välttämättä koske kaikkia kytkösvakuutusohjelmia.1

nro 1: riski-palkkio-kaava tappioiden rahoittamiseksi

niiden konsernivankiloiden yhteydessä, joiden kanssa työskentelemme, tappioiden rahoittamiseen käytetyn riski-palkkio-kaavan selittäminen on olennaista vastattaessa kysymykseen ”Miten vakuutusalan kytkösohjelma toimii?”

Captive Resources kehitti riski-palkkio-kaavan 1980-luvulla, ja siitä on kasvanut konsernimme captive-mallin perusta. Tasapuolinen ja helppo ymmärtää, kaava sisältää riskinjaon jäsenten kesken vakavuuden tappioita ja varmistaa, että jäsenten vakuutusmaksut heijastavat niiden riskejä ja tappio historiaa.

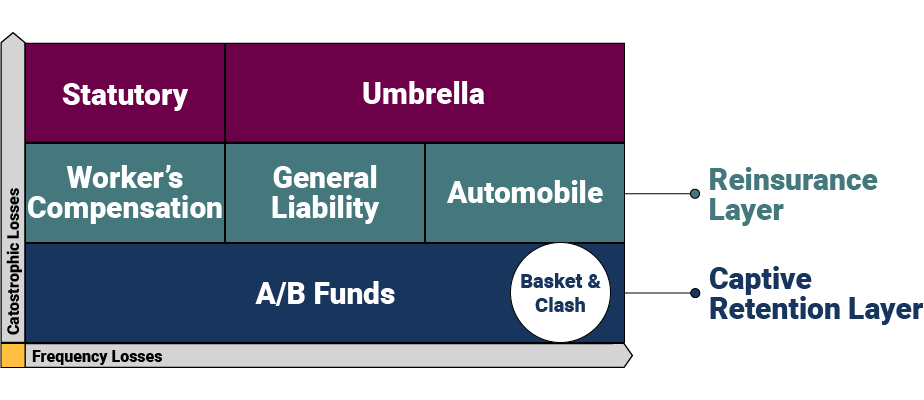

rahoituskaava on mallinnettu eri tasojen ympärille, jotka on suunniteltu käsittelemään eritasoisia riskejä ja suojelemaan jäseniä katastrofaalisilta ja yhteenlasketuilta tappioilta. Tässä on korkean tason visuaalinen esitys kaavasta ja sen kerroksista.

Kytkösvakuuttajakerros

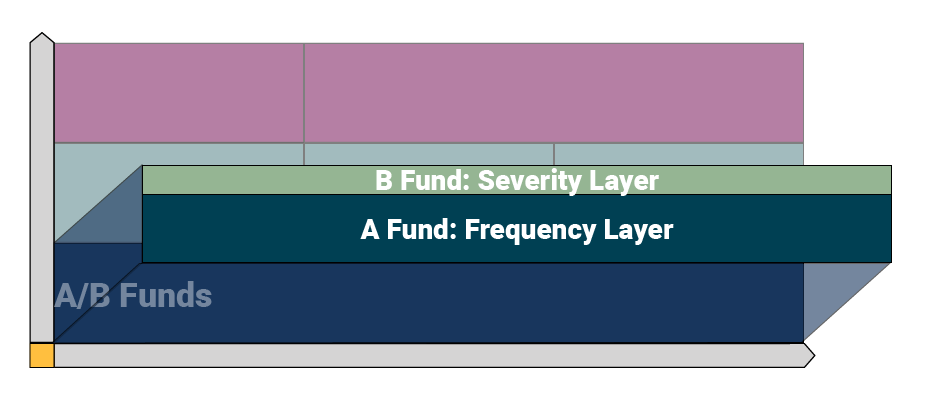

kytkösvakuuttajakerroksessa tappiot ovat kytkösvakuuttajan vastuulla. Tämä taso koostuu kahdesta tasosta: A-ja B-Tappiorahastot. Vankien säilyttämä summa vaihtelee kunkin ryhmän tarpeiden mukaan, mutta vaihtelee tyypillisesti 250 000-500 000 dollarin välillä.

vangit käyttävät riippumatonta aktuaaria arvioidakseen, kuinka paljon kukin jäsen tarvitsee A/B-rahastoihinsa. Vakuutusmatemaatikko käyttää jäsenen todellista tappiohistoriaa arvioidakseen, kuinka paljon yhtiö tarvitsee rahoittaakseen vuotuiset tappionsa.

konsernin kytkösyhtiöt käyttävät A-rahastoa” Frekvenssikerroksena ” pienten vahinkojen käsittelyyn. A-rahasto maksaa korvausvaatimuksia tiettyyn kustannustasoon asti, joka määräytyy kunkin vangin mukaan — tästä artikkelista käytämme esimerkkinä 100 000 dollaria. Toiminnallisesti tämä tarkoittaa sitä, että A-rahasto maksaa korvausvaatimukset 0-100 000 dollaria per tapahtuma.

B-rahasto edustaa ”vakavuuden tasoa”, joka käsittelee suurempia korvausvaatimuksia. B-rahasto maksaa A-rahaston ylittävistä saatavista sidonnaisen määrittämälle tasolle. Tässä esimerkissä käytämme 400 000 dollaria tämän kerroksen kattona, mikä tarkoittaa, että B-rahasto hoitaisi korvauskulut 100 001-400 000 dollaria per esiintyminen. B-Rahastokerroksessa tapahtuu riskinjako / siirtyminen, mikä tarkoittaa, että kytkösjäsenet jakavat tappiot tässä kerroksessa.

kytkösyhtiöt tarjoavat yleensä myös Korin kattavuuden (poikkeamat, joihin liittyy useita kattoviivoja) ja yhteentörmäysten kattavuuden (kaksi tai useampi vakuutuksenantaja kärsii tappion samasta tapahtumasta) lisäsuojan saamiseksi.

Jälleenvakuutuskerros

kytkösmarkkinapidätyskerroksen yläpuolella on jälleenvakuutuskerros, jossa riski siirretään tavanomaiselle vakuutuksenantajalle eri kattavuusrajoilla (esim.työntekijöiden korvaukset, yleinen vastuu ja auto). Jälleenvakuutus suojaa vankia katastrofaalisilta tappioilta, jotka ylittävät vankeusrangaistuksen tiettyyn raja — arvoon asti-käytämme miljoona dollaria esimerkkinä tässä. Meidän käynnissä esimerkki, se tarkoittaa jälleenvakuutus kerros käsittelee tappiot välillä $400,001 ja $1 miljoona.

sateenvarjo – ja lakisääteinen rajakerros

seuraava kerros koostuu kahdesta osasta:

- sateenvarjon kattavuus: Jos se asetetaan kytkösyhtiön ulkopuolelle lisäjoustavuuden vuoksi (jolloin yksittäiset jäsenet voivat turvata erilaiset rajat), se on yleisen vastuun ja autojen kattavuuden osalta jälleenvakuutuskerroksen yläpuolella.

- lakisääteiset rajat: asetetaan työntekijöiden korvausten kattavuuden yläpuolelle valtion yksilöllisten vaatimusten täyttämiseksi.

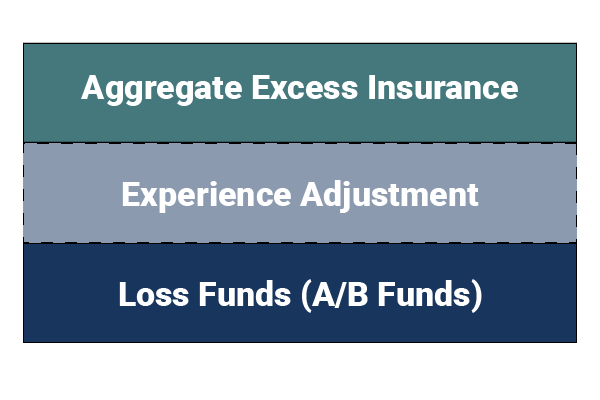

yhteenlaskettu Tappiokattavuus

yllä olevat kerrokset suojaavat vankia suurilta tappioilta, mutta mitä tapahtuu, kun vangitun jäsenet kokevat suuren määrän pieniä korvausvaatimuksia? Kytkösostot kokoavat yhteen ylimääräiset vakuutukset suojautuakseen odottamattomilta korvausvaatimuksilta. Näin ollen siinä epätodennäköisessä tapauksessa, että kytkösyhtiö käyttää tappiovaransa loppuun, yhteenlaskettu ylijäämä laskisi alas ja maksaisi mahdolliset lisävaatimukset kytkösmarkkinapidätyskerroksessa.

vangituilla on myös sisäänrakennettu mekanismi, jota kutsutaan” Kokemusmuutokseksi ” — ennalta määrätty dollarimäärä, jonka jokainen jäsen arvioi, jos sen tappiot ylittävät vakuutusmatemaattiset ennusteet. Oikaisu tehdään ennen ylimääräisten vakuutusten kokoamista, jotta voidaan varmistaa, että kytkösyhtiöllä on riittävä rahoitus, tarjota jäsenten välinen suoja ja luoda jäsenille suurempi kannustin ehkäistä tappioita.

nro 2: konsernin Kytkösvakuutusohjelman rakenteellinen Virta

toinen olennainen tekijä ryhmän kytkösvakuutusohjelman toiminnan ymmärtämisessä on kytkösyhtiön rakenteellinen virta. Yksinkertaisin tapa havainnollistaa virtausta on tarkastella ensin tavanomaista vakuutusjärjestelyä. Perinteisillä vakuutusohjelmilla vakuutettu maksaa vakuutusmaksun välittäjälleen, joka puolestaan ostaa vakuutuksen ja palvelut vakuutusyhtiöltä vakuutetun puolesta. Tavanomainen järjestely tarjoaa vakuutuksenantajille vain vähän määräysvaltaa liikenteenharjoittajaan, sen mahdollisesti käyttämiin jälleenvakuuttajiin, toimintakustannuksiin, korvaushallintoon ja muihin olennaisiin vakuutustoimintoihin.

konsernin kytkösvakuutusohjelmassa rakennevirta eriytetään – vakuutetuilla on paljon enemmän määräysvaltaa palveluihin ja kytkösyhtiö eristetään paremmin epävakaista markkinaolosuhteista.

tässä katsaus kytkösvakuutusohjelman merkittäviin osallistujiin:

- vakuutettu: työskentelee vakuutusmeklarinsa kanssa löytääkseen vangin, joka sopii yrityksen tarpeisiin.

- välittäjä: luotettu neuvonantaja, joka tukee vakuutettua säännöllisesti.

- Vankikonsultti: Riippumaton konsultti, joka tukee, koordinoi ja valvoo vankia.

- Captive Manager: täyden palvelun hallintayhtiö, joka tarjoaa kytkösvakuutuspalveluja, kuten lisenssihakemusta, kytkösperustamista, kirjanpitoa ja paljon muuta.

- Vakuutuskuljettaja: yhtiö on edelleen mukana kytkösmallissa myöntämässä vakuutuksia, tarjoamassa yhteenlaskettua omavastuuta ja lakisääteistä vakuutusturvaa sekä tukemassa koko ohjelman taloudellista riskiä.

- Vakuutusalan Kytkösyhtiö: Yleensä oletetaan ensimmäinen tappioiden kerros ja edustaa sitä osaa vakuutusjärjestelystä, joka antaa jäsenelle omistus -, määräysvalta -, merkintävoitot-ja sijoitustuotot.

- riskinhallinnan tarjoaja: itsenäinen yritys, joka tekee tiivistä yhteistyötä jäsenten ja kytköskonsultin kanssa auttaakseen jäseniä vähentämään tappioita.

- saatavien hallinnoija: kolmannen osapuolen ylläpitäjä (TPA), joka on omistautunut käsittelemään vangittujen jäsenten vaateita.

- riippumaton aktuaari: laskee jäsenten tappiorahastoihinsa maksaman summan ja suorittaa muita tarvittavia vakuutusmatemaattisia tehtäviä.

Haluatko lisätietoja konsernin kytkösvakuutusohjelmista? Ota yhteys vangittuihin resursseihin tänään.

Pysy ajan tasalla konsernin kytkösmarkkinateollisuuden uusimmista uutisista ja näkemyksistä tilaamalla Kytkösmarkkinaresursseja.