Benjamin Franklin 1798-ban kijelentette: “ebben a világban semmi sem biztos, csak a halál és az adók.”A kísérteties kijelentést nem hiábavalónak nyilvánították: az adózás a mindennapi élet első megjelenése óta elterjedt jellemzője – Burg (2004) szerint az ókori Egyiptom volt KR.e. 2390 körül, ahol az adót először bevezették és beszedték szemek formájában. Az iparosodás megjelenésével az adópolitikák köre fokozatosan bővült, és a 19.századra az adózás szinte minden típusú emberi tevékenység és fogyasztás része volt a fejlettebb országokban. Mivel a kormányzati adók általában az állami bevételek jelentős részét teszik ki, ez a változás mélyen érintette pénzügyi ügyeinket – a kádak politikai és gazdasági aggályai kiemelkedővé váltak.

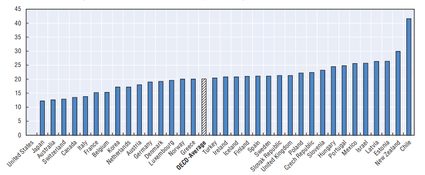

az alábbi grafikon a HÉA arányát mutatja a teljes adózás százalékában 2014-ben a különböző országokban.

forrás: bevételi statisztikák (2016), OECD.

az adózás gazdasági következményei az elméleti megközelítéstől és az adó típusától függően változhatnak. A HÉA szerkezetének átalakítása vagy módosítása – hatályban vagy adókulcsban – különböző csatornákon keresztül befolyásolhatja a gazdaság egészét:

- ez befolyásolhatja a megtakarítási magatartást

a közgazdászok, mint a gazdasági kérdések széles körében gyakoriak, gyakran nem értenek egyet a különféle adóterhek következményeivel kapcsolatban. A jövedelemadó és a fogyasztási adó közötti választásról szóló vita az egyik ilyen heves téma. A szakma jelentős része úgy véli, hogy a jövedelemadó torzítja a megtakarítási magatartást, mivel csökkenti a kereseteket, ezáltal csökkentve a rendelkezésre álló jövedelmet (az adózás után rendelkezésre álló jövedelem részét), amelyet az emberek megtakarításra fordíthatnak. Másrészt a fogyasztási adó csak akkor keletkezik, ha megtakarításokat költenek; ezért nem változtatja meg a megtakarítási döntéseket. Mivel a magasabb megtakarítások hozzájárulnak a nagyobb beruházásokhoz, a fogyasztási adóra való nagyobb támaszkodás jobban kedvez a gazdasági növekedésnek.

az Egyesült Államokban az állami bevételek jobban függenek a személyi jövedelemadóktól, mint az európai országokban, ahol a fogyasztási adók teszik ki a kormányzati jövedelmek legnagyobb részét. Számos kísérlet történt arra, hogy az Egyesült Államok adórendszerét a fogyasztás alapú adózás felé mozdítsák el, mivel egy ilyen váltás támogatói azzal érvelnek, hogy ez arra ösztönözné az egyéneket, hogy többet takarítsanak meg. A magasabb megtakarítások tehát elősegítenék a termelékenység és az életszínvonal gazdasági növekedését.

ezzel szemben a jelenlegi jövedelemadó támogatói úgy vélik, hogy az emberek nem változtatnának sokat megtakarítási szokásaikon az adórendszer ilyen elmozdulása miatt. Ennek az aggodalomnak a kezelésével az amerikai politikai döntéshozók módosították a jövedelemadóról szóló törvényt, hogy kompenzálják az ilyen káros hatást. Az adófizetők korlátozott összeget rendezhetnek egy speciális megtakarítási számlán(például egyéni Nyugdíjszámlák és 401 (k) tervek), amely nem tartozik az adó hatálya alá, amíg nem vonják vissza pénzüket a nyugdíjazás során. Ilyen esetben azok az emberek, akik ezeken a számlákon keresztül takarítanak meg, végül a fogyasztásuk, nem pedig a jövedelmük alapján adóznak.

- újraelosztja a jövedelmet a gazdaságban

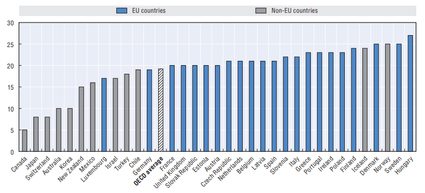

szorosan kapcsolódik a megtakarítási magatartás kérdésével kapcsolatos érvhez, az adótörvények, amelyek elősegítik a megtakarításokat, nagyobb súlyt rónak az alacsonyabb jövedelmű emberekre is. Ez azért van így, mert az alacsonyabb jövedelmű családok általában nem engedhetik meg maguknak a megtakarításokat, és hajlamosak minden jövedelmüket napi fogyasztásra költeni; így egy ilyen rendszer csökkenti a gazdagabb emberek adóterheit, és arra kényszeríti a kormányt, hogy magasabb adót vessen ki a szegényekre. Ebből következik, hogy azokban az országokban, ahol az adóbevételek nagymértékben támaszkodnak a fogyasztási adókra, mint például a magas áfakulcs, ez szélesítheti a gazdagok és a szegények közötti szakadékot, ezáltal növelve a társadalmi egyenlőtlenséget. Az alábbi ábra a héa általános mértékét mutatja az OECD-országokban 2016-ban. A legmagasabb általános adókulcs (27%) Magyarországé, de ezt kompenzálják az élelmiszerekre és az új építésű házakra alkalmazott kedvezményes adókulcsok a szegények megsegítésére és a családok támogatására.

forrás: fogyasztási adó trendek (2016), OECD.

- megváltoztathatja az árszinteket

a HÉA-kulcs végrehajtása vagy kiigazítása befolyásolhatja az árszintet, bár annak nagysága és tartós hatása nemcsak az adótörvény kialakításától, hanem a gazdasági tényezőktől és a gazdasági szereplők ilyen változásra adott reakciójától is függ. Hogy ezt lássuk, fontolja meg a HÉA-kulcs emelkedését egy országban. A változás azonnali hatása minden bizonnyal a HÉA alá tartozó termékek árszintjének emelkedése; inflációs hatása azonban enyhíthető, ha az eladó ezt a költséget nem ruházza át teljes egészében a végső fogyasztóra. Ilyen helyzet fordulhat elő olyan ágazatokban, ahol az eladók között magas a verseny, vagy a fogyasztói kereslet érzékenyebb az árváltozásokra. Más szavakkal, a teljes árhatás nagymértékben függ a kereslet árrugalmasságától. Emellett a kormány arra kényszerítheti az eladókat, hogy ne emeljék az árakat, így végrehajthat egy úgynevezett árplafon-intézkedést, amely tovább tompítja az árhatást. Még ha a HÉA-kulcs eltolódása árváltozást is eredményez, a hatás időtartama meglehetősen rövid, és alig indukálja az inflációs ráta tartós növekedését.

- automatikus stabilizátor

mivel az állami adók általában a gazdasági tevékenységekből származnak, szintjük nagymértékben függ a valós bruttó hazai terméktől (GDP). A hozzáadottérték-adó fogyasztási jellege miatt különösen a gazdasági termeléssel párhuzamosan mozog. Amikor a jövedelem növekszik, az emberek többet költenek árukra és szolgáltatásokra, így az adóbevételek automatikusan növekednek. Más szavakkal, az országban termelt teljes jövedelem egy százaléka a gazdasági tevékenységtől függően a kormányhoz áramlik: a magasabb gazdasági tevékenység magasabb adóbevételeket, az alacsonyabb GDP pedig alacsonyabb adóbevételt jelent. Mivel azonban a fogyasztás a GDP jelentős részét teszi ki, ennek nagy része a kormányba áramlik, kisebb része pedig a gazdaságba (a fogyasztás egyik formájaként) áramlik vissza, és hozzájárul a gazdasági növekedéshez. Ebből következik, hogy az adók automatikus stabilizátornak tekinthetők, mivel megvédik a gazdaságot a túlmelegedéstől, de támogathatják a gazdasági tevékenységet is, ha a termelés a vártnál alacsonyabb. A kormány emellett az áfakulcsok csökkentésével is fellendítheti a fogyasztást, ám e politikák hatása nem egyértelmű és aligha tartós.