a Pew Research Center ezt a tanulmányt azért végezte el, hogy megértse az amerikaiak személyes pénzügyi helyzetének értékelését a jelenlegi gazdasági lassulás időszakában, valamint a koronavírus kitörése által okozott magas munkanélküliségi rátát. Ehhez az elemzéshez 13 200 amerikai felnőttet vizsgáltunk meg 2020 augusztusában. Mindenki, aki részt vett, tagja Pew Research Center ‘ s American Trends Panel (ATP), egy online felmérési panel, amelyet országos, véletlenszerű mintavétel útján toboroznak lakossági címek. Így szinte minden amerikai felnőttnek esélye van a szelekcióra. A felmérést úgy súlyozták, hogy reprezentatív legyen az Egyesült Államok felnőtt lakosságára nem, faj, etnikai hovatartozás, pártos hovatartozás, oktatás és egyéb kategóriák szerint. Tudjon meg többet az ATP módszertanáról.

lásd itt, hogy többet tudjon meg a jelentéshez használt kérdésekről és a jelentés módszertanáról.

a Fehér, fekete és ázsiai felnőttekre való utalások csak azokat tartalmazzák, akik nem spanyol nyelvűek, és csak egy fajként azonosítják magukat. A spanyolok bármilyen fajból származnak.

a főiskolai végzettségűek vagy a főiskolai végzettséggel rendelkezők közé tartoznak a főiskolai végzettséggel rendelkezők. A “néhány Főiskola” magában foglalja azokat, akik társult végzettséggel rendelkeznek, valamint azokat, akik Egyetemre jártak, de nem szereztek diplomát.

a”közepes jövedelmet” itt úgy definiálják, mint kétharmadot, amely megduplázza az American Trends Panel paneleinek éves családi jövedelmének mediánját. Az ” alacsonyabb jövedelem “e tartomány alá esik; a” felső jövedelem ” fölé esik. További részletekért lásd a módszertant.

nagyjából hat hónap telt el azóta, hogy a koronavírus kitörése sokkhullámokat küldött az Egyesült Államok gazdaságán keresztül. Míg a munkaerőpiac némileg helyreállt, és a korai tőzsdei veszteségek megfordultak, sok amerikai továbbra is mély pénzügyi nehézségekkel küzd.

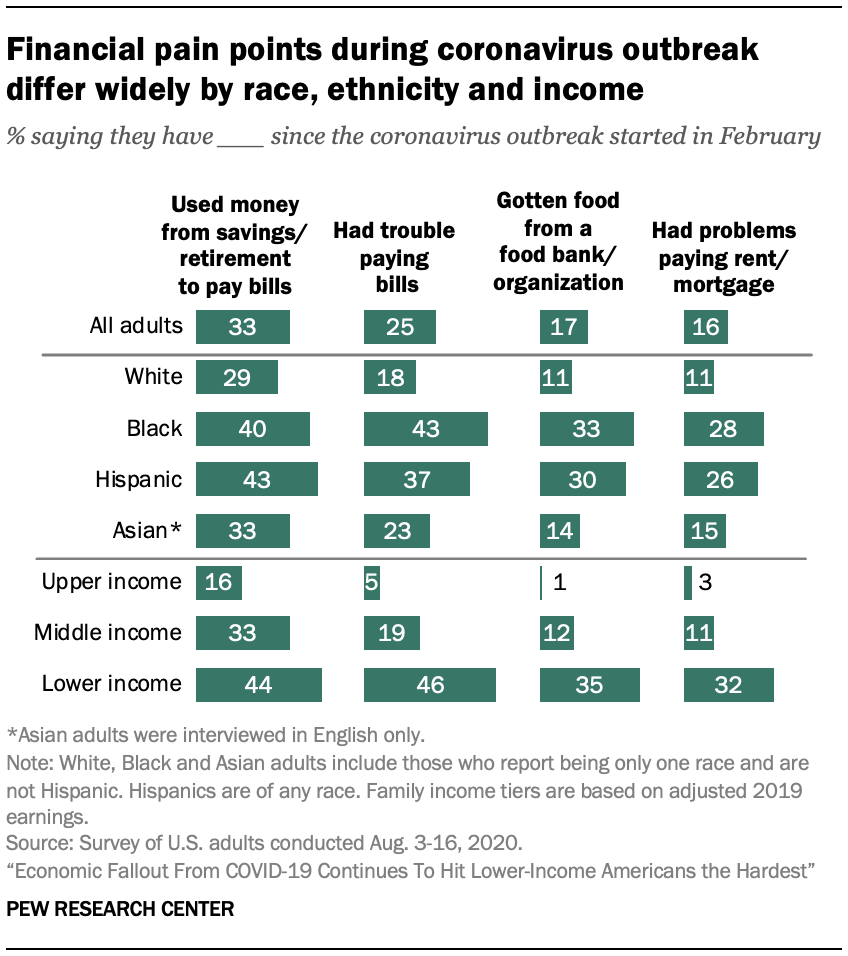

egy új Pew Research Center felmérés azt találja, átfogó, minden negyedik felnőttnek gondjai voltak a számlák kifizetésével a koronavírus kitörése óta, egyharmaduk megtakarítási vagy nyugdíjszámlákba merült a megélhetés érdekében, és körülbelül minden hatodik kölcsönzött pénzt barátaitól vagy családjától, vagy ételt kapott egy Élelmiszerbanktól. Ahogy ez az év elején történt, az ilyen típusú tapasztalatok továbbra is gyakoribbak az alacsonyabb jövedelmű felnőttek, a főiskolai végzettséggel nem rendelkezők, valamint a fekete és spanyol amerikaiak körében.

az alacsonyabb jövedelmű felnőttek körében 46% azt állítja, hogy a világjárvány kezdete óta nehézségekbe ütközött a számlák kifizetése, és nagyjából egyharmaduk (32%) szerint nehéz volt számukra bérleti díjat vagy jelzálogot fizetni. Körülbelül minden ötödik vagy kevesebb közepes jövedelmű felnőtt szembesült ezekkel a kihívásokkal, és a részvények lényegesen kisebbek a felső jövedelműek körében.1 Az biztos, hogy ezeknek a pénzügyi fájdalompontoknak egy része már a világjárvány előtt is létezett – különösen az alacsonyabb jövedelmű felnőttek esetében.

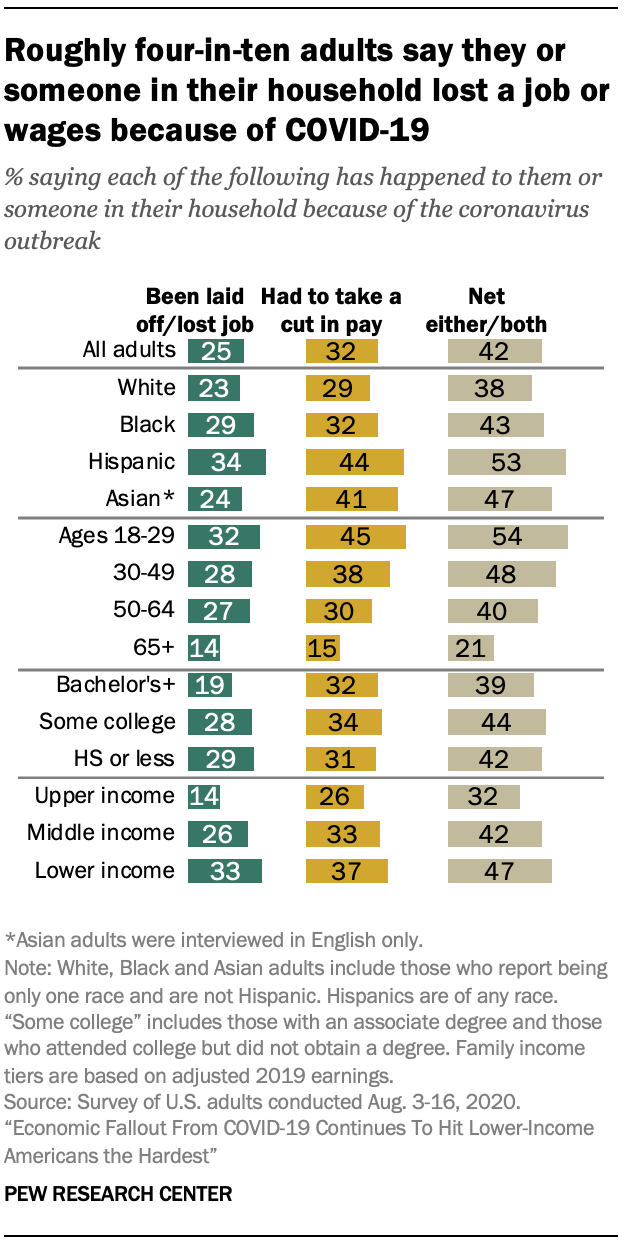

egyes demográfiai csoportok körében a munkahelyek elvesztése is súlyosabb volt. Összességében az amerikai felnőttek 25% – a azt állítja, hogy a koronavírus kitörése miatt elbocsátották vagy elvesztették munkájukat, 15% – uk szerint ez személyesen történt velük. A fiatal felnőttek (18-29 évesek) és az alacsonyabb jövedelmű felnőttek a legvalószínűbbek a háztartásukban.

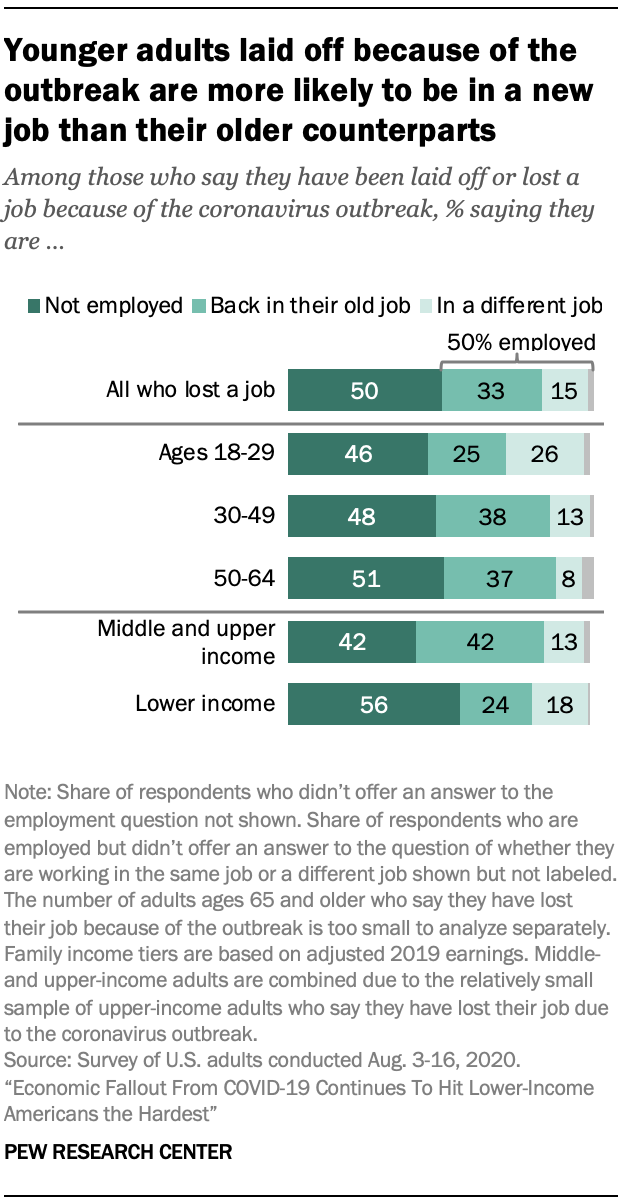

azoknak, akik azt mondják, hogy személyesen elvesztették az állásukat, fele azt mondja, hogy még mindig munkanélküli, egyharmada visszatért a régi munkahelyére, 15% pedig más munkát végez, mint korábban. Az alacsonyabb jövedelmű felnőttek, akiket a koronavírus miatt elbocsátottak, kevésbé valószínű, hogy most dolgoznak, mint a közép – és felső jövedelmű felnőttek, akik elvesztették munkájukat (43% vs.58%). A 18-29 éves felnőttek kevésbé valószínűek, mint a 30-64 évesek, hogy visszatértek korábbi munkájukhoz.

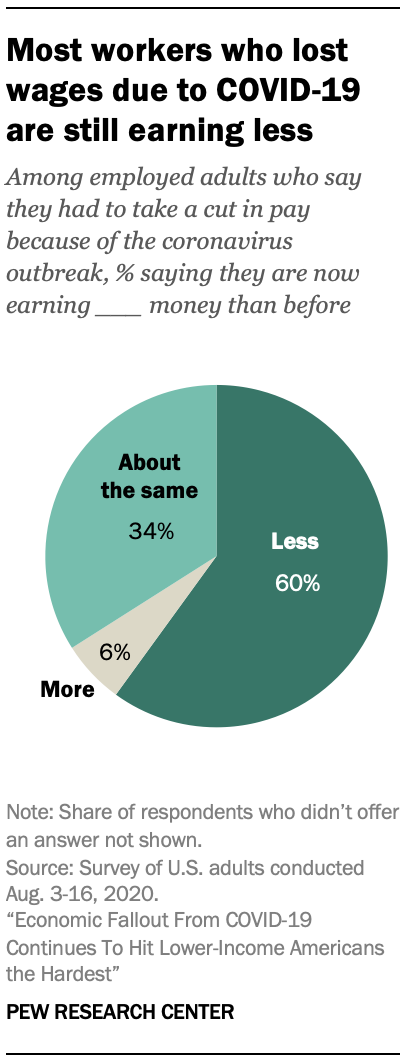

még akkor is, ha nem veszítettek el munkát, sok munkavállalónak csökkentenie kellett az óráját, vagy csökkentenie kellett a fizetést a világjárvány gazdasági következményei miatt. A felnőttek körülbelül egyharmada (32%) azt mondja, hogy ez történt velük vagy valakivel a háztartásában, 21% – uk szerint ez személyesen történt velük. A legtöbb munkavállaló, aki ezt tapasztalta (60%), most kevesebbet keres, mint a koronavírus kitörése előtt, míg 34% azt mondja, hogy most ugyanazt keresik, mint a járvány előtt, és csak 6% mondja, hogy többet keresnek.

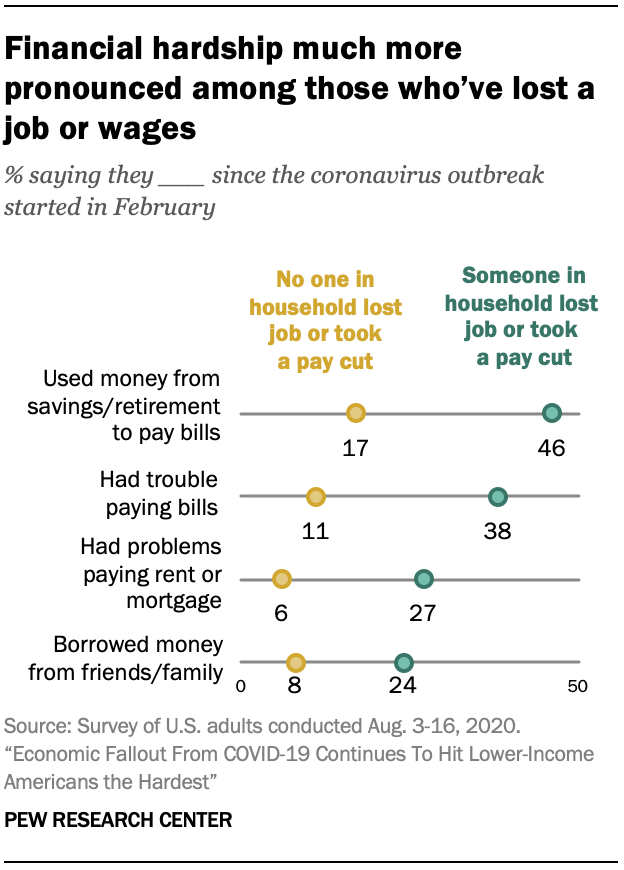

az egyes demográfiai csoportok körében sokkal hangsúlyosabb munkabeszüntetés szorosan kapcsolódik a pénzügyi küzdelmekhez. Azok az amerikaiak, akik munka – vagy bérveszteséget tapasztaltak – akár személyesen, akár háztartásukban -, több mint kétszer olyan valószínűek, mint azok, akiknek nem kell azt mondaniuk, hogy gondjaik voltak a számlák kifizetésével, küzdöttek a bérleti díj vagy a jelzálog kifizetésével, megtakarításokból vagy nyugdíjazásból származó pénzt használtak számlák kifizetésére, vagy kölcsönvettek pénzt barátaiktól vagy családjuktól.

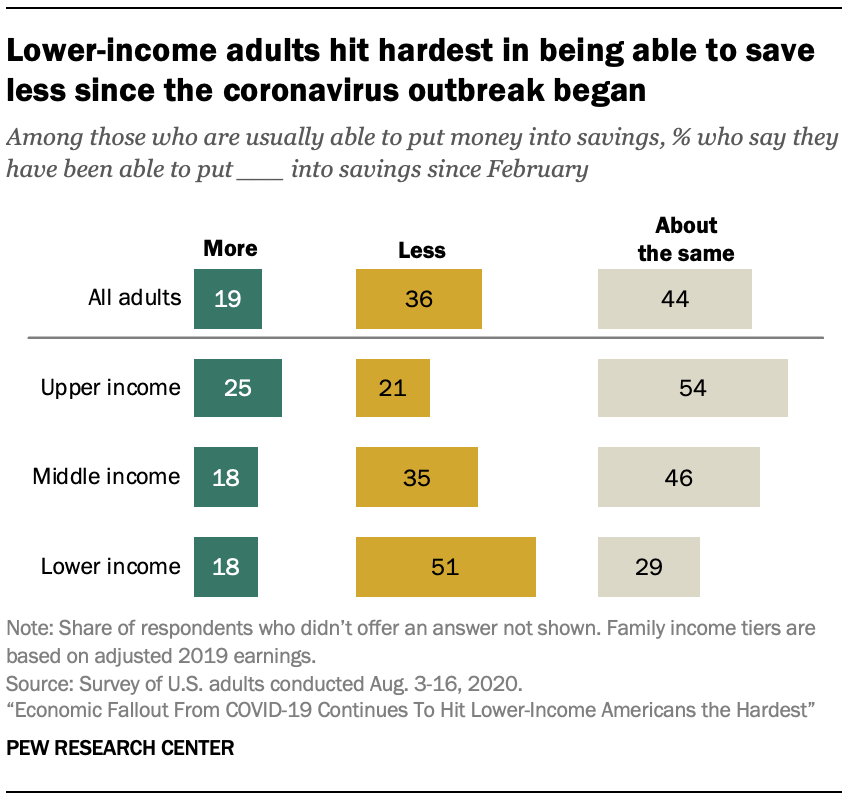

időközben sok amerikai azt mondja, hogy a legutóbbi gazdasági felfordulás csökkentette a pénzmegtakarítási képességüket. Azok között, akik azt jelzik, hogy általában képesek pénzt megtakarítani, 36% azt mondja, hogy kevesebbet takarítanak meg a koronavírus kitörése óta. 44% – uk azt állítja, hogy ugyanannyit spórolt, mint korábban, 19% – uk pedig többet. Ismét az alacsonyabb jövedelmű felnőtteket sújtották a legsúlyosabban – 51% azok között, akik általában megtakaríthatnak, azt mondják, hogy kevesebbet tudtak megtakarítani az elmúlt hónapokban. Összehasonlításképpen: a közepes jövedelmű felnőttek 35%-A és a felső jövedelműek 21% – a állítja, hogy kevesebbet takarít meg.

ezek a Pew Research Center 13 200 amerikai felnőtt felmérésének megállapításai közé tartoznak Aug. 3-16, 2020, a központ American Trends paneljének felhasználásával.2

a koronavírus kitörése miatt elbocsátott felnőttek egyharmada visszatért régi munkahelyére

az USA negyede. a felnőttek azt mondják, hogy őket vagy a háztartásukban valakit elbocsátottak vagy elvesztették munkájukat a koronavírus kitörése miatt, 32% – uk pedig azt mondja, hogy ők vagy valaki más a háztartásukban csökkentették a fizetésüket a csökkentett órák vagy a munkájuk iránti kereslet miatt. Összességében 42% azt mondja, hogy háztartása megtapasztalta ezeket vagy mindkettőt. Ezek a számok nagyrészt változatlanok ahhoz képest, amikor a Pew Research Center utoljára május elején tette fel ezeket a kérdéseket.

az alacsonyabb jövedelmű felnőtteket továbbra is a leginkább érinti a koronavírus okozta munkahelyvesztés vagy fizetéscsökkentés. Az alacsonyabb jövedelműek mintegy 47%-A mondta, hogy ő vagy valaki a háztartásában tapasztalta ezeket a tapasztalatokat, szemben a közepes jövedelműek 42% – ával és a felső jövedelmű felnőttek 32% – ával.

ezek a tapasztalatok életkoronként is változnak, a 30 évesnél fiatalabb felnőttek nagyobb valószínűséggel mondják, hogy a háztartásukban vagy valaki másban elbocsátották vagy bércsökkentést hajtottak végre a járvány miatt: a 18-29 éves felnőttek 54% – A mondja, hogy háztartásában volt egy vagy mindkét tapasztalat, szemben a 30-49 éves korosztály 48% – ával, az 50-64 évesek 40% – ával és a 65 éves és idősebb felnőttek 21% – ával.

a spanyol amerikaiak körében 53% – uk azt mondja, hogy őket vagy valaki mást a háztartásukban elbocsátottak vagy bércsökkentést hajtottak végre a koronavírus kitörése miatt, nagyobb, mint a fehér (38%) és a fekete (43%) felnőttek aránya, akik ugyanezt mondják; az ázsiai amerikaiak 47% – a azt mondja, hogy őket vagy a háztartásukban lévő valakit elbocsátottak vagy bércsökkentést hajtottak végre a járvány miatt.

a koronavírus kitörése miatt elbocsátott felnőttek fele munkanélküli marad

a felnőttek teljes 15% – a számol be arról, hogy személyesen elbocsátották vagy elvesztették munkájukat a koronavírus kitörése miatt. Ezek egyharmada azt mondja, hogy visszatért a kitörés előtti munkájához, míg 15% – uk más munkahelyen dolgozik. Fele azt mondja, hogy jelenleg nem alkalmazzák.

az alacsonyabb jövedelmű felnőttek, akik a koronavírus kitörése miatt elvesztették munkájukat, nagyobb valószínűséggel maradnak munkanélküliek, mint a közepes vagy felső jövedelműek. Az alacsonyabb jövedelmű munkavállalók mintegy 56% – A, akik a koronavírus kitörése miatt elvesztették munkájukat, jelenleg munkanélküliek, szemben a közép-és felső jövedelmű felnőttek 42% – ával. 3

az alacsonyabb jövedelmű felnőttek körében, akiket a járvány miatt elbocsátottak, 24% – uk azt állítja, hogy visszatért a régi munkahelyére, 18% pedig más munkát végez. A közép-és felső jövedelemmel rendelkezők, akik elvesztették a munkahelyüket, sokkal nagyobb valószínűséggel kerülnek vissza ugyanabba a munkába (42%), mint egy másik munkahelyre (13%).

a 18-29 éves fiatal munkavállalók, akik a koronavírus kitörése miatt elvesztették munkájukat, kétszer olyan valószínűek, mint a 30-49 évesek, és körülbelül háromszor olyan valószínűek, mint az 50-64 évesek, akik azt mondják, hogy most más munkahelyen dolgoznak, mint a kitörés előtt (26%, 13% és 8%).4 másrészt a 30-64 éves felnőttek, akik azt mondják, hogy a koronavírus kitörése miatt elbocsátották őket, nagyobb valószínűséggel mondják, mint a 18-29 évesek, hogy visszatértek régi munkájukhoz (a 38-30-49 évesek 37% – A és az 50-64 évesek 35% – a, szemben a 30 évesnél fiatalabbak 25% – ával). A kitörés miatt elbocsátott felnőttek hasonló aránya e három korcsoportban továbbra is munkanélküli.

az elvesztett munkahelyek mellett körülbelül minden ötödik felnőtt (21%) azt mondja, hogy személyesen csökkenteniük kellett a fizetést a koronavírus kitörése következtében csökkent munkaidő vagy munkájuk iránti kereslet miatt. A legtöbb alkalmazott felnőtt, aki szerint ez történt velük (60%), azt mondja, hogy jelenleg kevesebb pénzt keresnek, mint a járvány kitörése előtt; 34% szerint körülbelül ugyanannyi pénzt keresnek, 6% szerint pedig több pénzt keresnek, mint a koronavírus kitörése előtt. Ezen intézkedések között nincs jelentős különbség a demográfiai csoportok között.

az Egyesült Államok közel fele. az alacsonyabb jövedelmű felnőtteknek a koronavírus-járvány kezdete óta nehézségeik voltak a számlák kifizetésével

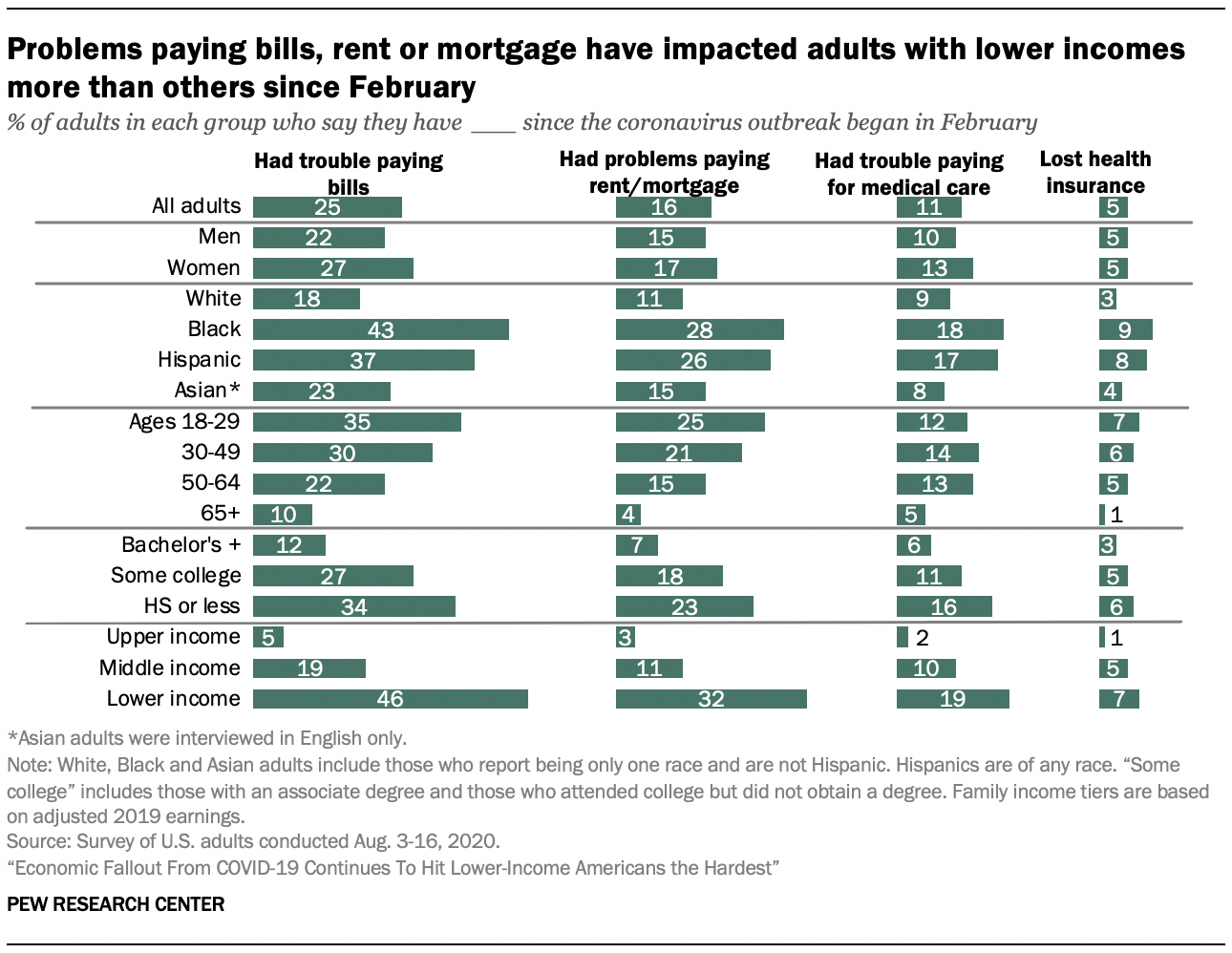

az amerikai felnőttek egynegyede azt állítja, hogy a koronavírus kitörése óta gondjaik voltak a számlák kifizetésével. Az amerikai felnőttek kisebb hányada azt állítja, hogy problémái voltak a bérleti díj vagy a jelzálog kifizetésével (16%), vagy orvosi ellátást biztosítottak maguknak vagy családjuknak (11%). Még kevesebben mondták, hogy elvesztették egészségbiztosításukat (5%).

az alacsonyabb jövedelmű felnőttek körében 46% – uk azt mondta, hogy gondjai voltak a számlák kifizetésével, és körülbelül egyharmaduknak (32%) volt problémája a bérleti díj vagy a jelzálog kifizetésével február óta – ez lényegesen magasabb, mint a közép-és felső jövedelmű felnőttek aránya, akik szembesültek ezekkel a küzdelmekkel. Ez a jövedelmi minta akkor érvényes, ha a részvényeket nézzük, mondván, hogy gondjaik vannak az orvosi ellátás kifizetésével, vagy elvesztették egészségbiztosításukat.

más kulcsfontosságú demográfiai csoportok között a nők, a 30 év alatti felnőttek, a fekete és a spanyol felnőttek, valamint azok, akik nem szereztek főiskolai diplomát, a legvalószínűbb, hogy azt mondják, hogy nehézségeik vannak a számlák kifizetésével, bérleti díjuk vagy jelzáloguk, vagy orvosi ellátás. Ezeket a csoportokat különösen a koronavírus recesszió idején a magasabb munkanélküliségi ráta érintette.

a fekete és a spanyol felnőttek nagyobb valószínűséggel, mint a fehér és az ázsiai felnőttek, akiknek problémái voltak az orvosi ellátás, a számlák, a bérleti díj vagy a jelzálog kifizetésével. Míg a legtöbb intézkedésnél a fekete és a spanyol felnőttek ugyanolyan valószínűséggel mondják, hogy küzdöttek ezekkel a kifizetésekkel, a fekete felnőttek nagyobb valószínűséggel mondják, hogy a koronavírus kitörése óta nehézségeik voltak a számlák kifizetésével (43%), mint bármely más faji vagy etnikai csoport a felmérésben.

az életkor azzal is összefügg, hogy az emberek február óta képesek fizetni számláikat, bérleti díjukat vagy jelzálogkölcsönüket. A felnőttek 35% – a 18-29 éves, a 30-49 éves korosztály 30% – a pedig azt mondja, hogy ez idő alatt nehézségekbe ütközött a számlák kifizetése. Ez összehasonlítja az 52-64 éves korosztály 20% – át és a 65 éves vagy annál idősebb korosztály 10% – át. A 18-29 éves (25%) és a 30-49 éves (21%) felnőttek körülbelül egyötödének volt gondja a bérleti díj vagy a jelzálog kifizetésével. Ez lényegesen nagyobb, mint az 50-64 évesek (15%), valamint a 65 évesek és idősebbek (4%) aránya.

felnőttek nélkül főiskolai diplomát nagyobb valószínűséggel, mint azok, akik legalább egy főiskolai diplomát, hogy azt mondják, hogy tapasztalt problémák kifizető számláikat, így az orvosi költségek maguk vagy családjuk, vagy hogy a bérleti díj vagy jelzálog kifizetések. A középiskolai végzettséggel vagy annál alacsonyabb végzettséggel rendelkező felnőttek körülbelül egyharmada (34%) és a főiskolai tapasztalattal rendelkezők 27% – a azt állítja, hogy küzdött a számlák kifizetésével, szemben a főiskolai végzettséggel vagy annál magasabb végzettséggel rendelkezők 12% – ával. Körülbelül minden ötödik felnőtt, aki valamilyen főiskolai vagy középiskolai végzettséggel rendelkezik, vagy kevesebb iskolai végzettséggel rendelkezik, azt állítja, hogy a koronavírus kitörése óta problémái vannak a bérleti díj vagy a jelzálog kifizetésével (18% és 23%). A középiskolai végzettséggel vagy kevesebb végzettséggel rendelkezők kétszer nagyobb valószínűséggel veszítik el egészségbiztosításukat ugyanabban az időszakban, mint a főiskolai végzettséggel rendelkezők (6% vs.3%).

azok az emberek, akik azt mondják, hogy őket vagy a háztartásukban valakit elbocsátottak, vagy a koronavírus kitörése miatt fizetéscsökkentést hajtottak végre, több mint háromszor nagyobb valószínűséggel küzdenek számláik kifizetésével a járvány kezdete óta (38% vs.11%). Hasonlóképpen, azoknak a 27% – ának, akik munkahelyvesztést vagy fizetéscsökkentést tapasztaltak háztartásukban, problémái voltak a bérleti díj vagy a jelzálog kifizetésével, szemben azokkal, akik nem tapasztaltak munkát vagy fizetést. Azok az emberek, akik azt mondják, hogy őket vagy a háztartásukban valakit elbocsátottak, vagy fizetéscsökkentést hajtottak végre a koronavírus kitörése miatt, szintén valószínűbbek, mint azok, akiknek nem kellett azt mondaniuk, hogy elvesztették egészségbiztosításukat, vagy gondjaik voltak az orvosi ellátás fizetésével.

az amerikaiak egyharmada azt állítja, hogy a kitörés óta megtakarítási vagy nyugdíjszámláról származó pénzt használtak számláik kifizetésére

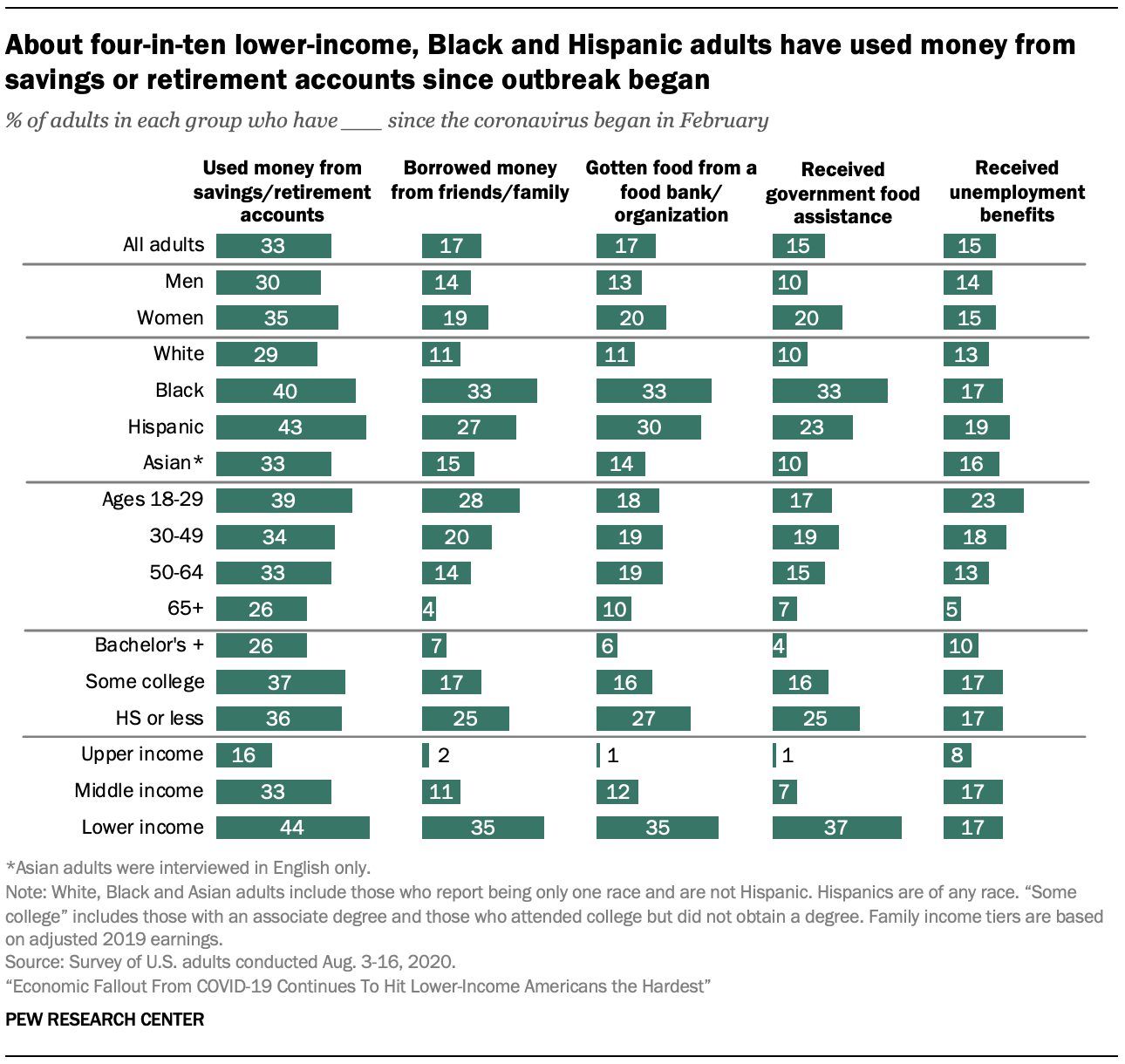

mivel sok amerikai küzd a koronavírus recessziójának hatásaival, egyharmaduk szerint megtakarítási vagy nyugdíjszámlákhoz fordultak számláik kifizetéséhez. Ezenkívül tízből több mint egy kölcsönzött pénzt barátaitól vagy családtagjaitól (17%), élelmet kapott Élelmiszerbanktól vagy jótékonysági szervezettől (17%), vagy kormányzati segítséget kapott, például kiegészítő táplálkozási támogatási Program (SNAP) juttatásokat (15%) vagy munkanélküli ellátásokat (15%).

ezeknek a kiegészítő forrásoknak a felhasználása a koronavírus kitörése óta gyakoribb az alacsonyabb jövedelmű amerikaiak körében. Tízből négy alacsonyabb jövedelmű felnőtt (44%) azt állítja, hogy megtakarítási vagy nyugdíjszámláról származó pénzt használt fel számláinak kifizetésére ez idő alatt, és körülbelül egyharmaduk vagy több pénzt vett fel barátaitól vagy családtagjaitól (35%), élelmet kapott Élelmiszerbanktól vagy jótékonysági szervezettől (35%), vagy kormányzati élelmiszersegélyt kapott (37%). A közepes jövedelmű felnőttek közül 33% azt állítja, hogy megtakarítási vagy nyugdíjszámláról származó pénzt használt fel számláinak kifizetésére, 11% – uk vett fel pénzt családjától vagy barátaitól, 12% – uk élelmet kapott Élelmiszerbanktól vagy jótékonysági szervezettől, 7% – uk pedig kormányzati élelmiszersegélyt kapott. Míg a felső jövedelmű felnőttek sokkal kisebb hányada állítja, hogy felhasználták ezeket az erőforrásokat, 15% – uk szerint megtakarítási vagy nyugdíjszámláról származó pénzt használtak számláik kifizetésére a koronavírus kezdete óta.

a koronavírussal kapcsolatos munkahelyvesztés vagy fizetéscsökkentés által érintettek sokkal nagyobb valószínűséggel vesznek igénybe további forrásokat, mint azok, akik nem tapasztalták ezeket a visszaeséseket. Azok a felnőttek 46% – A, akik azt mondják, hogy őket vagy a háztartásukban valakit elbocsátottak, vagy fizetéscsökkentést hajtottak végre a koronavírus kitörése miatt, azt mondják, hogy megtakarítási vagy nyugdíjszámláról származó pénzt használtak fel számláik kifizetésére, szemben azok 17% – ával, akik nem tapasztalták ezeket a visszaeséseket. Azok a felnőttek, akik munkahelyük elvesztését vagy fizetéscsökkentést tapasztaltak a háztartásukban (24%), azt mondják, hogy pénzt kölcsönöztek barátaiktól vagy családtagjaiktól; 20% azt mondja, hogy élelmet kaptak Élelmiszerbanktól vagy más jótékonysági szervezettől, és 18% Azt mondja, hogy kormányzati élelmiszersegélyt kaptak.

ezenkívül ezek a tapasztalatok jelentősen különböznek fajonként és etnikumonként. Körülbelül tízből négy fekete (40%) és spanyol felnőttek (43%) azt mondják, hogy a koronavírus kitörése óta megtakarítási vagy nyugdíjszámláról származó pénzt használtak számláik kifizetésére, szemben a fehér felnőttek 29% – ával és az ázsiai felnőttek 33% – ával. A fekete felnőttek harmada és a spanyol felnőttek mintegy negyede (27%) kölcsönzött pénzt a családjától és a barátaitól. A fehér (11%) és az ázsiai (15%) felnőttek kisebb része ezt tette.

a fekete és spanyol felnőttek nagyobb valószínűséggel vettek igénybe kormányzati vagy jótékonysági élelmiszerforrásokat a járvány kezdete óta. A fekete felnőttek (48%) és a Hispán felnőttek (40%) szignifikánsan nagyobb valószínűséggel mondják, hogy február óta bármelyik erőforrást igénybe vették, mint a fehér és az ázsiai felnőttek (16% és 19%).

a 18-29 éves felnőttek nagyobb valószínűséggel, mint a 30 éves vagy annál idősebbek, megtakarítási vagy nyugdíjszámlákról vettek fel pénzt számláik kifizetésére, vagy pénzt kölcsönöztek barátaiktól vagy családtagjaiktól a koronavírus kitörése óta. A 65 éves vagy annál idősebb felnőttek kevésbé valószínűek, mint fiatalabb társaik, hogy a járvány kezdete óta igénybe vették ezeket az erőforrásokat.

ezek a tapasztalatok iskolai végzettség szerint is különböznek, mivel a koronavírus kitörése óta a főiskolai végzettségűek kevésbé valószínű, hogy más alapokra vagy kormányzati vagy jótékonysági élelmiszersegélyre támaszkodtak. A középiskolai végzettséggel rendelkezők 36% – A és a főiskolai tapasztalattal rendelkezők 37% – a azt állítja, hogy megtakarítási vagy nyugdíjszámláról származó pénzt használt fel számláinak kifizetésére, szemben a főiskolai végzettséggel rendelkezők 26% – ával.

a 30 évesnél fiatalabb felnőttek körülbelül egynegyede azt mondja, hogy munkanélküli-ellátásokat kaptak a kitörés kezdete óta

mivel a koronavírus-járvány folytatódik, és a munkavállalókat vírus okozta furloughs és munkahely elvesztése érinti, sok amerikai támaszkodik munkanélküli-ellátásokra, beleértve azokat is, amelyeket a CARES törvény július végén lejárt. Ez a tanulmány megállapítja, hogy az amerikai felnőttek 15% – a azt állítja, hogy február óta munkanélküli-ellátásban részesül.

a felső jövedelmű felnőttek szignifikánsan kevésbé valószínűek, mint az alsó és a közepes jövedelmű felnőttek, hogy munkanélküli – ellátásban részesültek (8% vs.17%).

a fiatalabb felnőttek nagyobb valószínűséggel mondják, hogy munkanélküli-ellátásban részesültek, a legnagyobb arányban a 30 évesnél fiatalabbak között (23%). A 30-49 éves (18%) és az 50-64 éves (13%) felnőttek továbbra is nagyobb valószínűséggel részesültek munkanélküli-ellátásban, mint a 65 éves vagy annál idősebbek (5%) (a 65 éves vagy annál idősebbek túlnyomó többsége azt állítja, hogy a koronavírus kitörése előtt nem foglalkoztattak).

a főiskolai végzettséggel nem rendelkező amerikaiak (17%) nagyobb valószínűséggel mondják, hogy munkanélküli-ellátásban részesültek, mint a főiskolai végzettséggel rendelkezők (10%).

az alacsonyabb jövedelmű felnőttek körülbelül fele, akik általában pénzt tudnak megtakarítani, azt mondják, hogy kevesebbet takarítanak meg, mint a kitörés előtt

az amerikai felnőttek negyede azt mondja, hogy a koronavírus kitörése óta a szokásosnál kevesebb pénzt tudtak megtakarításokba helyezni; 31% azt mondja, hogy a szokásos összeget megtakarításokba tudták tenni, 13% pedig többet. Tízből három felnőtt (31%) azt mondja, hogy általában nem képes pénzt megtakarításokba fektetni.

csak azokat nézve, akik jelzik, hogy általában pénzt tudnak megtakarítani, 36% szerint kevesebbet tudnak megtakarítani, mint a koronavírus kitörése előtt, míg 19% szerint többet takarítanak meg, 44% pedig nagyjából ugyanannyit.

az alacsonyabb jövedelmű felnőttek, akik általában képesek pénzt megtakarítani, nagyobb valószínűséggel mondják, mint a közepes vagy felső jövedelműek, hogy kevesebbet tudtak megtakarítani a koronavírus kitörése óta. Az alacsonyabb jövedelműek körülbelül fele (51%) mondja ezt, szemben a közepes jövedelműek 35% – ával, és a felső jövedelműek kisebb hányadával (21%). Viszont a felső jövedelmű felnőttek, akik általában pénzt tudnak megtakarítani, nagyobb valószínűséggel mondják, mint a közepes és az alacsonyabb jövedelműek, hogy most többet takarítanak meg (25% vs.18% a közepes és az alacsonyabb jövedelmű csoportokban).

az általában megtakarítani képes nők körében 38% azt mondja, hogy kevesebb pénzt tudnak megtakarítani, mint a koronavírus kitörése előtt, szemben a férfiak 33% – ával, akik általában megtakaríthatnak. A faji és etnikai csoportok közötti különbségek még szembetűnőbbek: a fekete felnőttek 46% – A és a spanyol felnőttek 48% – A, akik általában megtakarítanak, ma már kevesebbet tudnak megtakarítani, szemben a fehér 31% – ával és az ázsiai felnőttek 33% – ával.

életkor szerint is vannak különbségek, a fiatal felnőttek nagyobb valószínűséggel mondják, mint az idősebb felnőttek, hogy kevesebbet tudtak megtakarítani a koronavírus kitörése óta. A 18-29 éves felnőttek mintegy 47% – A, akik általában megtakarítanak, azt mondják, hogy kevesebbet tudnak megtakarítani. Az idősebb, tipikus megtakarítók körében a 37-30-49 éves korosztály 35% – a, az 50-64 éves korosztály 33% – A és a 65 éves vagy annál idősebb korosztály 23% – A kevesebb pénzt fektetett megtakarításokba ugyanabban az időkeretben. A fiatalabb felnőttek nagyobb valószínűséggel dolgoznak a koronavírus leállása által érintett iparágakban, és több adósságot hordoznak, ami befolyásolhatja megtakarítási képességüket.

az oktatási különbségek nyilvánvalóak azok között is, akik általában megtakarítanak. Körülbelül tízből négy, főiskolai végzettséggel nem rendelkező felnőtt (41%) azt állítja, hogy kevesebb pénzt tudtak megtakarítani, szemben az alapképzéssel vagy annál magasabb végzettséggel rendelkezők 28% – ával.