Üdvözöljük a Captives 101 sorozat harmadik részében: “hogyan működik a captive biztosítási program?”Kattintson ide, hogy megnézze a sorozat első két cikkét, amelyek megválaszolják a “mi a fogságban lévő biztosítótársaság?”és” mi az a csoport fogságban?”

a Captive insurance az elmúlt években történelmi növekedést tapasztalt. Ma már több mint 7000 céges biztosítótársaságok világszerte, szemben csak 1000 1980-ban. Bár ez a növekedés lenyűgöző, a fogságban lévő biztosítási programokat még mindig nem értik olyan jól, mint a hagyományos biztosítási terveket.

a szakadék megszüntetéséhez ez a cikk a következő kérdéssel foglalkozik: “hogyan működik a fogságban lévő biztosítási program?”A válasz, hogy megnézzük a két alapvető összetevője a csoport fogságban biztosítási program:

- a kockázat-jutalom veszteség-finanszírozási képlet

- a program felépítése

ez a cikk arra összpontosít, hogy a csoport foglyai, akikkel általában (de nem mindig) dolgozunk, felépítik és finanszírozzák biztosítási programjaikat. Ne feledje, hogy számos módja van a csoportos fogva tartásnak, és az alábbi leírások nem vonatkoznak minden fogságban lévő biztosítási programra.1

No. 1: A kockázat-nyereség képlet veszteségek finanszírozására

a csoportos foglyok összefüggésében, amelyekkel dolgozunk, a veszteségek finanszírozására használt kockázat-nyereség képlet magyarázata elengedhetetlen a ” hogyan működik a captive biztosítási program?”

a Captive Resources az 1980-as években fejlesztette ki a kockázat-nyereség képletet, és ez lett a group captive modellünk alapja. Méltányos és könnyen érthető, a képlet magában foglalja a súlyos veszteségekre vonatkozó kockázatmegosztást a tagság között, és biztosítja, hogy a tagok prémiumai tükrözzék kockázataikat és veszteségtörténetüket.

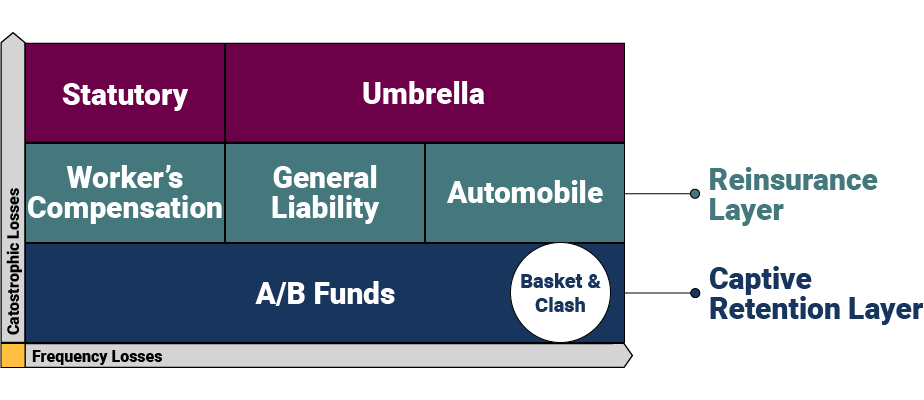

a finanszírozási képlet különböző rétegek köré épül, amelyek különböző kockázati szinteket kezelnek, és megvédik a tagokat a katasztrofális és összesített veszteségektől. Itt van egy magas szintű vizuális ábrázolása a képlet és a rétegek.

Captive retenciós réteg

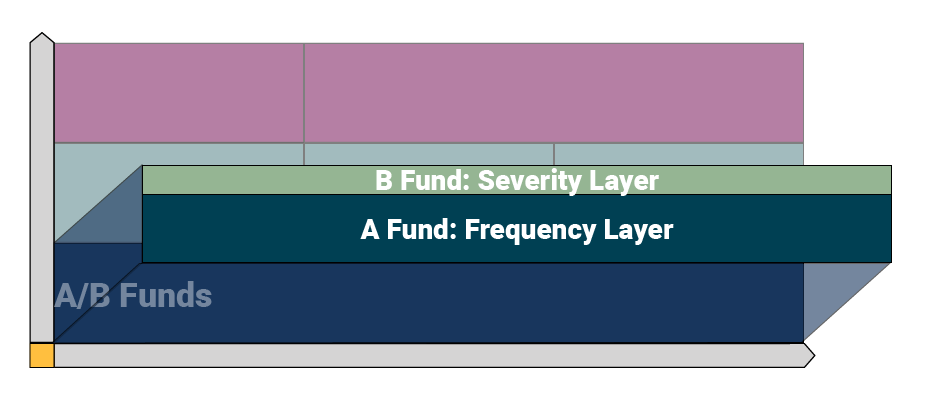

a captive retenciós rétegben a veszteségek a captive felelőssége. Ez a réteg két rétegből áll: az A és B Veszteségalapokból. A fogságban tartott összeg az egyes csoportok igényeitől függően változik, de általában 250 000 és 500 000 dollár között mozog.

a foglyok egy független aktuárius segítségével vetítik ki, hogy az egyes tagoknak mennyit kell hozzájárulniuk az A/B alapokhoz. Az aktuárius a tag tényleges veszteségelőzményét használja annak becslésére, hogy a társaságnak mekkora szüksége lesz éves veszteségeinek finanszírozására.

a csoportos foglyok az A alapot “Frekvenciarétegként” alkalmazzák a kisebb követelések kezelésére. Az A alap az egyes foglyok által meghatározott bizonyos költségszintig fizet követeléseket-ehhez a cikkhez 100 000 dollárt használunk példaként. Funkcionálisan ez azt jelenti, hogy az A alap 0 és 100 000 dollár közötti követeléseket fizet eseményenként.

A B alap a “súlyossági réteget” képviseli, amely a nagyobb igényeket kezeli. A B alap az A alap feletti követelésekért fizet a megkötött által meghatározott bizonyos szintig. Ebben a példában 400 000 dollárt használunk ennek a rétegnek a felső határaként, ami azt jelenti, hogy a B alap eseményenként 100 001 és 400 000 dollár közötti igénylési költségeket kezelne. A B alapréteg az, ahol a kockázatmegosztás/ – váltás történik, ami azt jelenti, hogy a fogságban lévő tagok megosztják a veszteségeket ebben a rétegben.

a foglyok általában kosár-lefedettséget is biztosítanak (több lefedettségi vonalat tartalmazó események) és összecsapási lefedettséget (két vagy több biztosított veszteséget szenved ugyanazon esemény miatt) a további védelem érdekében.

viszontbiztosítási réteg

a kötött visszatartási réteg felett van a viszontbiztosítási réteg, ahol a kockázat a különböző lefedettségi vonalakon (pl. munkavállalói kártérítés, általános felelősség és gépjármű) átkerül egy hagyományos biztosítóra. A viszontbiztosítás megvédi a foglyot a katasztrofális veszteségektől, amelyek meghaladják a fogságban tartást egy bizonyos küszöbértékig — itt 1 millió dollárt fogunk használni. Futó példánkban ez azt jelenti, hogy a viszontbiztosítási réteg 400 001 és 1 millió dollár közötti veszteségeket fog kezelni.

esernyő és törvényes határréteg

a következő réteg két elemből áll:

- esernyő lefedettség: A fogolyon kívül elhelyezett további rugalmasság érdekében (lehetővé téve az egyes tagok számára, hogy különböző korlátokat biztosítsanak), az esernyő fedezet a viszontbiztosítási réteg felett helyezkedik el az általános felelősség és a gépjármű fedezet tekintetében.

- törvényi korlátok: a munkavállalók kompenzációs fedezete fölé helyezve, hogy megfeleljen az egyes állami követelményeknek.

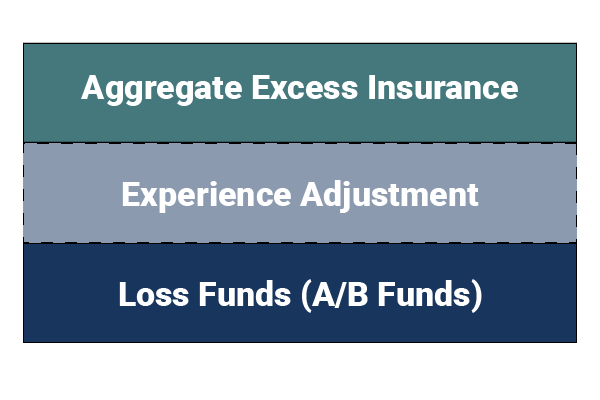

összesített Veszteségfedezet

a fenti rétegek megvédik a foglyot a nagy veszteségektől, de mi történik, ha a fogvatartott tagjai nagyszámú kis igényt tapasztalnak? A kötött vásárlások összesítik a többletbiztosítást, hogy megvédjék magukat a váratlan frekvenciaigényekkel szemben. Tehát abban a valószínűtlen esetben, ha a kötött tőke kimeríti veszteségalapjait, az összesített többlet csökkenne, és kifizetné az esetleges további követeléseket a kötött visszatartási rétegben.

a foglyoknak van egy beépített mechanizmusuk is, amelyet “tapasztalati kiigazításnak” neveznek-egy előre beállított dollárösszeget, amelyet minden tag akkor értékel, ha veszteségei meghaladják a biztosításmatematikai előrejelzéseket. A kiigazítás az összesített Többletbiztosítás előtt történik, hogy biztosítsa a captive megfelelő finanszírozását, biztosítja a tagok közötti védelmet, és nagyobb ösztönzést teremt a tagok számára a veszteségek megelőzésére.

No.2: A csoportos Captive biztosítási Program strukturális áramlása

a csoportos captive biztosítási program működésének megértésének második alapvető eleme a captive strukturális áramlása. Az áramlás szemléltetésének legegyszerűbb módja az, ha először megnézzük a hagyományos biztosítási megállapodást. A hagyományos biztosítási programok, a biztosított fizet díjat a bróker, aki viszont vásárol egy biztosítási kötvény és szolgáltatások a fuvarozó a biztosított nevében. A hagyományos megállapodás kevés ellenőrzést biztosít a fuvarozó, az általa igénybe vehető viszontbiztosítók, a működési költségek, a kárigények kezelése és más alapvető biztosítási funkciók felett.

a csoportos zárt biztosítási programban a strukturális áramlás szétválasztásra kerül — a biztosított számára sokkal nagyobb ellenőrzést biztosít a szolgáltatások felett, és jobban elszigeteli a kötöttet a volatilis piaci feltételektől.

itt van egy áttekintés a fő résztvevők a captive biztosítási program:

- biztosított: együttműködik a biztosítási alkuszával, hogy megtalálja a vállalat igényeinek megfelelő foglyot.

- bróker: megbízható tanácsadó, amely rendszeresen támogatja a biztosítottat.

- Fogságban Tartott Tanácsadó: Független tanácsadó, aki támogatást, koordinációt és felügyeletet nyújt a fogvatartottak számára.

- Captive Manager: teljes körű szolgáltatást nyújtó alapkezelő cég, amely olyan captive biztosítási szolgáltatásokat nyújt, mint az engedélykérelem, a captive formáció, a számvitel és így tovább.

- biztosítási fuvarozó: a fuvarozó továbbra is részt vesz a kötött modellben, hogy kiadja a politikákat, biztosítsa az összesített többletet és a törvényes fedezetet, és támogassa a program teljes pénzügyi kockázatát.

- Céges Biztosítótársaság: Jellemzően feltételezi a veszteségek első rétegét, és a biztosítási megállapodás azon részét képviseli, amely a tag számára biztosítja a tulajdonosi, ellenőrzési, jegyzési nyereséget és befektetési jövedelmet.

- kockázatkezelési szolgáltató: független vállalat, amely szorosan együttműködik a tagokkal és a tanácsadókkal a tagok veszteségeinek csökkentése érdekében.

- követeléskezelő: harmadik fél adminisztrátor (TPA), amely a fogságban lévő tagok követeléseinek kezelésére szolgál.

- független aktuárius: kiszámítja a tagok veszteségalapjába befizetett összeget, és ellátja az egyéb szükséges aktuáriusi feladatokat.

szeretne többet megtudni a csoportos kötött biztosítási programokról? Kapcsolat Captive Resources ma.

Legyen naprakész a legfrissebb hírekkel és betekintésekkel a csoport captive iparágában, ha feliratkozik a Captive erőforrásokra.