Bem-vindo à terceira parcela do nosso grupo Captives 101 series: “Como funciona um programa de seguro cativo?”Clique aqui para conferir os dois primeiros artigos da série, que respondem às perguntas” O que é uma companhia de seguros cativa?”e” o que é um grupo cativo?”

o seguro cativo experimentou um crescimento histórico nos últimos anos. Hoje, existem mais de 7.000 companhias de seguros cativas em todo o mundo, em comparação com apenas 1.000 em 1980. Embora esse crescimento seja impressionante, os programas de seguro cativo ainda não são tão bem compreendidos quanto os planos de seguro convencionais.

para ajudar a fechar a lacuna, este artigo abordará a questão: “Como funciona um programa de seguro cativo?”Para responder a isso, vamos olhar para dois componentes fundamentais de um grupo de cativos programa de seguro:

- O risco-recompensa perda-fórmula de financiamento

- A estrutura do programa

Este artigo irá focar na forma como o grupo de cativos trabalhamos com normalmente (mas não sempre) estruturar e financiar seus programas de seguros. Tenha em mente que existem várias maneiras de operar um grupo cativo, e as descrições abaixo podem não se aplicar a todos os programas de seguro cativo.1

No. 1: Uma fórmula risco-recompensa para financiar perdas

no contexto dos cativos do grupo com os quais trabalhamos, explicar a fórmula risco-recompensa usada para financiar perdas é essencial para responder à pergunta ” Como funciona um programa de seguro cativo?”A Captive Resources desenvolveu a fórmula risco-recompensa na década de 1980, e cresceu para ser a base do nosso modelo de grupo cativo. Equitativa e fácil de entender, a fórmula incorpora o compartilhamento de Riscos entre os membros para Perdas de gravidade e garante que os prêmios dos membros reflitam seus riscos e histórico de perdas.

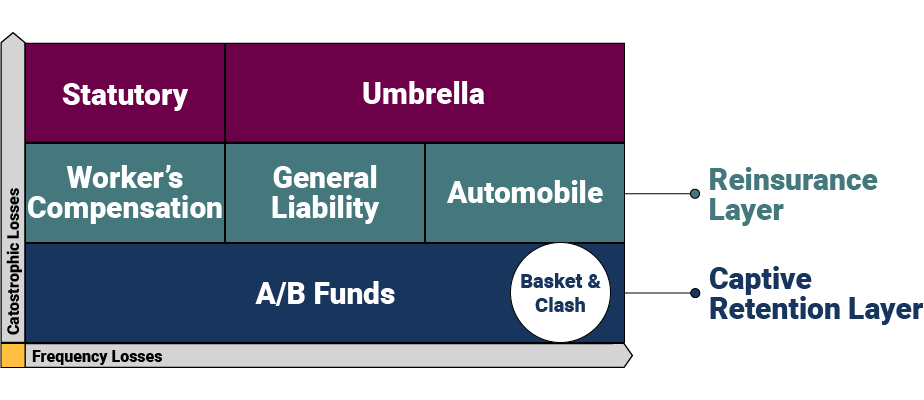

a fórmula de financiamento é modelada em torno de várias camadas projetadas para lidar com diferentes níveis de risco e proteger os membros de perdas catastróficas e agregadas. Aqui está uma representação visual de alto nível da fórmula e suas camadas.

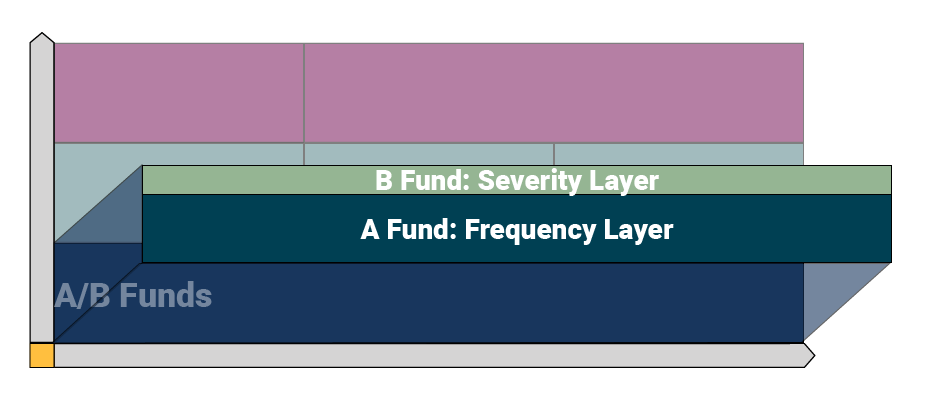

camada de retenção cativa

na camada de retenção cativa, as perdas são de responsabilidade do cativo. Esta camada é composta por dois níveis: os fundos de perda a e B. O valor que um cativo retém varia de acordo com as necessidades de cada grupo, mas normalmente varia de US $250.000 a US $500.000.

os cativos utilizam um atuário independente para projetar o quanto cada membro precisa contribuir para seus fundos a/B. O atuário usa o histórico de perdas reais do membro para estimar o quanto a empresa precisará para financiar suas perdas anuais.

os cativos do grupo empregam o fundo A como a “camada de frequência” para lidar com reivindicações menores. O fundo a paga reivindicações até um determinado nível de custo determinado por cada cativo — para este artigo, usaremos US $100.000 como exemplo. Funcionalmente, isso significa que o fundo a pagará por reclamações entre US $0 e US $100.000 por ocorrência.

o fundo B representa a” camada de gravidade”, que lida com reivindicações maiores. O fundo B paga créditos acima do fundo A a um determinado nível determinado pelo cativo. Para este exemplo, usaremos US $400.000 como o teto para esta camada, o que significa que o fundo B lidaria com custos de reivindicação entre US $100.001 e US $400.000 por ocorrência. A camada de Fundo B é onde ocorre o compartilhamento/mudança de Risco, o que significa que os membros cativos compartilham perdas nessa camada.

os cativos normalmente também fornecem cobertura de cesta (ocorrências envolvendo várias linhas de cobertura) e cobertura de choque (dois ou mais segurados sofrem uma perda da mesma ocorrência) para proteção adicional.

camada de resseguro

acima da camada de retenção cativa está a camada de resseguro, onde o risco é transferido para uma seguradora convencional nas várias linhas de cobertura (por exemplo, compensação dos trabalhadores, responsabilidade geral e Automóvel). O resseguro protege o cativo contra perdas catastróficas que excedam a retenção cativa até um determinado limite — usaremos US $1 milhão para um exemplo aqui. Em nosso exemplo de execução, isso significa que a camada de resseguro lidará com perdas entre US $400.001 e US $1 milhão.

Guarda-Chuva e camada limite estatutária

a próxima camada é composta por dois elementos:

- Cobertura Do Guarda-Chuva: Colocado fora do cativo para flexibilidade adicional (permitindo que membros individuais garantam limites diferentes), a cobertura do guarda-chuva fica acima da camada de resseguro para responsabilidade geral e cobertura de automóveis.

- limites estatutários: colocados acima da cobertura de compensação dos trabalhadores para atender aos requisitos estaduais individuais.

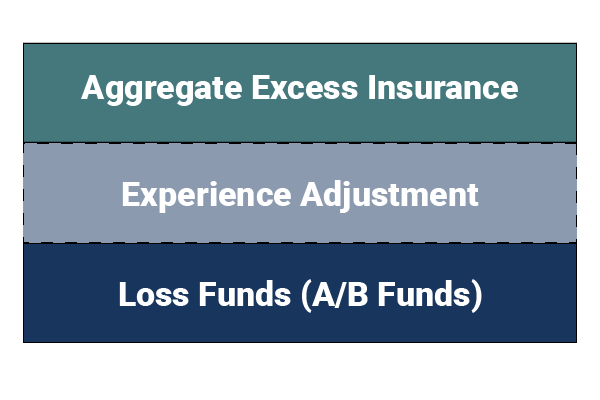

cobertura de perda agregada

as camadas acima protegem o cativo contra grandes perdas, mas o que acontece quando os membros de um cativo experimentam um grande número de pequenas reivindicações? As compras cativas agregam o excesso de seguro para se proteger contra reclamações inesperadas de frequência. Assim, no caso improvável de o cativo esgotar seus fundos de perda, o excesso agregado cairia e pagaria quaisquer reivindicações adicionais na camada de retenção cativa.

os cativos também possuem um mecanismo embutido conhecido como” Ajuste de experiência ” — um valor predefinido em dólar que cada membro é avaliado se suas perdas excederem as projeções atuariais. O ajuste é acionado antes do excesso de seguro agregado para ajudar a garantir que o cativo tenha financiamento adequado, forneça proteção de membro para membro e crie um incentivo maior para que os membros evitem perdas.

No. 2: o fluxo estrutural de um programa de seguro cativo em grupo

o segundo componente essencial para entender como funciona um programa de seguro cativo em grupo é o fluxo estrutural do cativo. A maneira mais simples de ilustrar o fluxo é primeiro olhar para um acordo de seguro convencional. Com os programas de seguro tradicionais, um segurado paga um prêmio ao seu corretor, que por sua vez compra uma apólice de seguro e serviços de uma transportadora em nome do segurado. O acordo convencional oferece seguranças pouco controle sobre a transportadora, quaisquer resseguradores que possa usar, os custos operacionais, gerenciamento de sinistros e outras funções essenciais de seguro.

em um programa de seguro cativo em grupo, o fluxo estrutural é desagregado — oferecendo ao segurado muito mais controle sobre os serviços e isolando melhor o cativo das condições voláteis do mercado.

aqui está uma visão geral dos principais participantes de um programa de seguro cativo:

- segurado: trabalha com seu Corretor de seguros para encontrar um cativo que atenda às necessidades da empresa.

- Broker: um consultor confiável que apóia o segurado regularmente.

- Consultor Cativo: Um consultor independente que fornece apoio, coordenação e supervisão ao cativo.

- Captive Manager: uma empresa de gerenciamento de serviço completo que fornece serviços de seguro cativo, como aplicação de licença, formação cativa, contabilidade e muito mais.

- Seguradora: uma operadora ainda está envolvida no modelo cativo para emitir as apólices, fornecer excesso agregado e cobertura estatutária e apoiar o risco financeiro total do programa.

- Companhia De Seguros Cativa: Normalmente assume a primeira camada de perdas e representa a parte do Acordo de seguro que fornece ao Membro a propriedade, Controle, lucros de subscrição e renda de investimento.Provedor de controle de Risco: uma empresa independente que trabalha em estreita colaboração com os membros e consultor cativo para ajudar os membros a reduzir as perdas.

- administrador de reclamações: um administrador de terceiros (TPA) dedicado ao tratamento de reclamações para membros cativos.Atuário independente: calcula o valor que os membros pagam em seus fundos de perda e executa outras funções atuariais necessárias.

quer saber mais sobre programas de seguro cativo em grupo? Entre em contato com a Captive Resources hoje mesmo.

mantenha-se atualizado sobre as últimas notícias e insights no setor cativo do grupo, assinando recursos cativos.