o Pew Research Center conduziu este estudo para entender as avaliações dos americanos sobre sua situação financeira pessoal durante o atual período de desaceleração econômica e altas taxas de desemprego causadas pelo surto de coronavírus. Para esta análise, pesquisamos 13.200 adultos dos EUA em agosto de 2020. Todo mundo que participou é membro do American Trends Panel (ATP) do Pew Research Center, um painel de pesquisa on-line que é recrutado por meio de amostragem aleatória Nacional de endereços residenciais. Dessa forma, quase todos os adultos dos EUA têm uma chance de seleção. A pesquisa é ponderada para ser representativa da população adulta dos EUA por gênero, raça, etnia, afiliação partidária, educação e outras categorias. Leia mais sobre a metodologia da ATP.

veja aqui para ler mais sobre as questões utilizadas para este relatório e a metodologia do relatório.

as referências a adultos brancos, negros e asiáticos incluem apenas aqueles que não são hispânicos e se identificam como apenas uma raça. Os hispânicos são de qualquer raça.

referências a graduados universitários ou pessoas com um diploma universitário compreendem aqueles com um diploma de bacharel ou mais. “Alguma faculdade” inclui aqueles com um grau de associado e aqueles que frequentaram a faculdade, mas não obtiveram um diploma.

“renda média” é definida aqui como dois terços para dobrar a renda familiar média anual para os painelistas no painel de tendências Americanas. “Renda mais baixa” cai abaixo dessa faixa;” renda superior ” cai acima dela. Veja metodologia para mais detalhes.

já se passaram cerca de seis meses desde que o surto de coronavírus causou ondas de choque na economia dos EUA. Embora o mercado de trabalho tenha se recuperado um pouco e as perdas iniciais do mercado de ações tenham sido revertidas, muitos americanos continuam enfrentando profundas dificuldades financeiras.

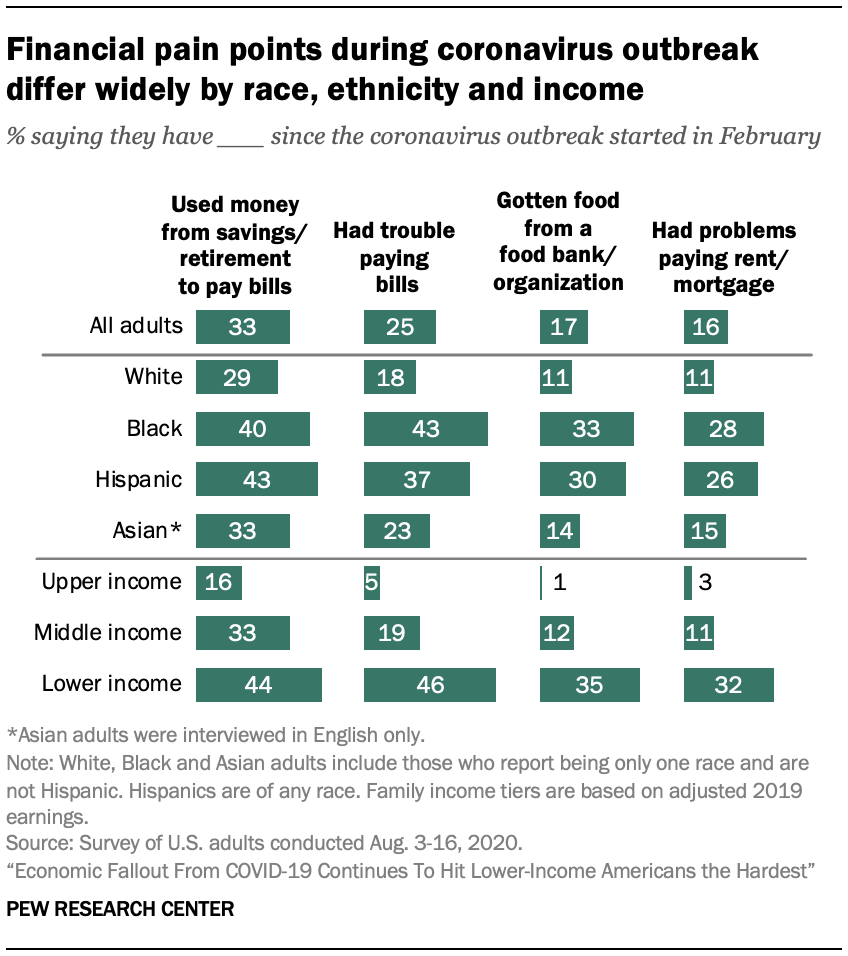

Uma nova Pesquisa do Pew research Center inquérito revela que, no geral, uma em cada quatro adultos tem tido problemas para pagar suas contas, desde que o coronavírus surto começou, um terço de ter mergulhado em poupança ou contas de aposentadoria para sobreviver, e cerca de um em seis tem dinheiro emprestado de amigos ou familiares, ou obtido de alimentos a partir de um banco de alimentos. Como foi o caso no início deste ano, esses tipos de experiências continuam a ser mais comuns entre adultos com renda mais baixa, aqueles sem diploma universitário e negros e hispânicos americanos.Entre os adultos de baixa renda, 46% dizem que tiveram problemas para pagar suas contas desde o início da pandemia e cerca de um terço (32%) dizem que tem sido difícil para eles fazer pagamentos de aluguel ou hipoteca. Cerca de um em cada cinco ou menos adultos de renda média enfrentaram esses desafios, e as ações são substancialmente menores para aqueles no nível de renda superior.1 para ter certeza, alguns desses pontos problemáticos financeiros podem ter existido antes mesmo da pandemia – particularmente para adultos de baixa renda.

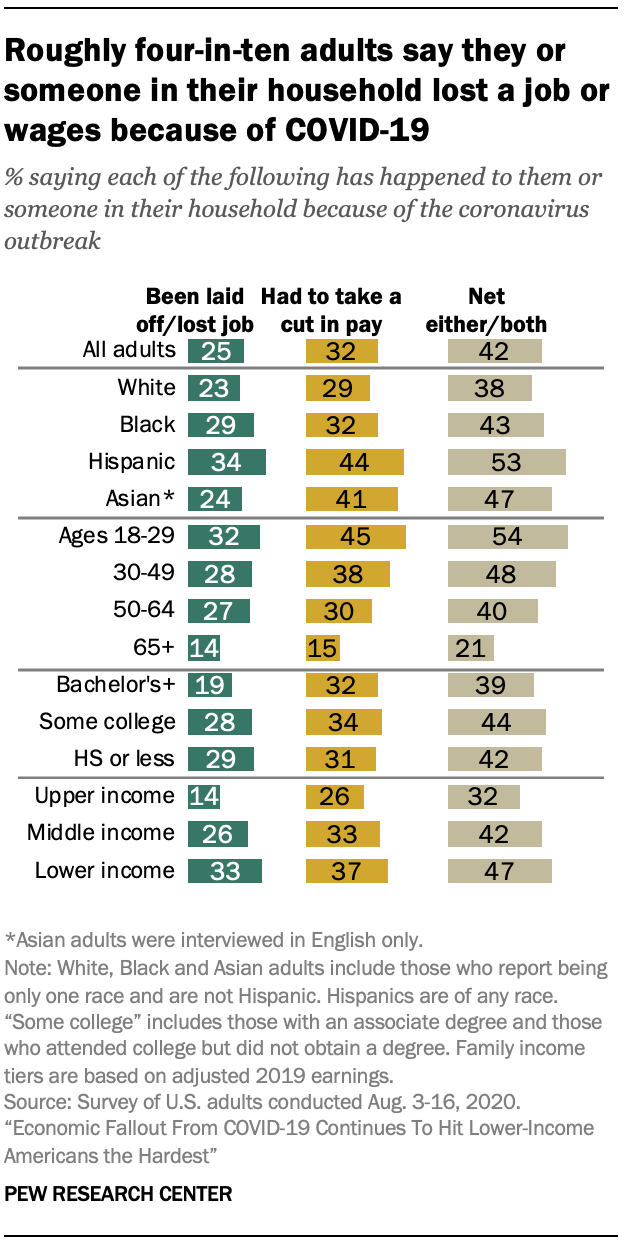

a perda de emprego também tem sido mais aguda entre certos grupos demográficos. No geral, 25% dos adultos dos EUA dizem que eles ou alguém em sua casa foi demitido ou perdeu o emprego por causa do surto de coronavírus, com 15% dizendo que isso aconteceu com eles pessoalmente. Adultos jovens (de 18 a 29 anos) e adultos de baixa renda estão entre os mais propensos a dizer que isso ocorreu em sua casa.

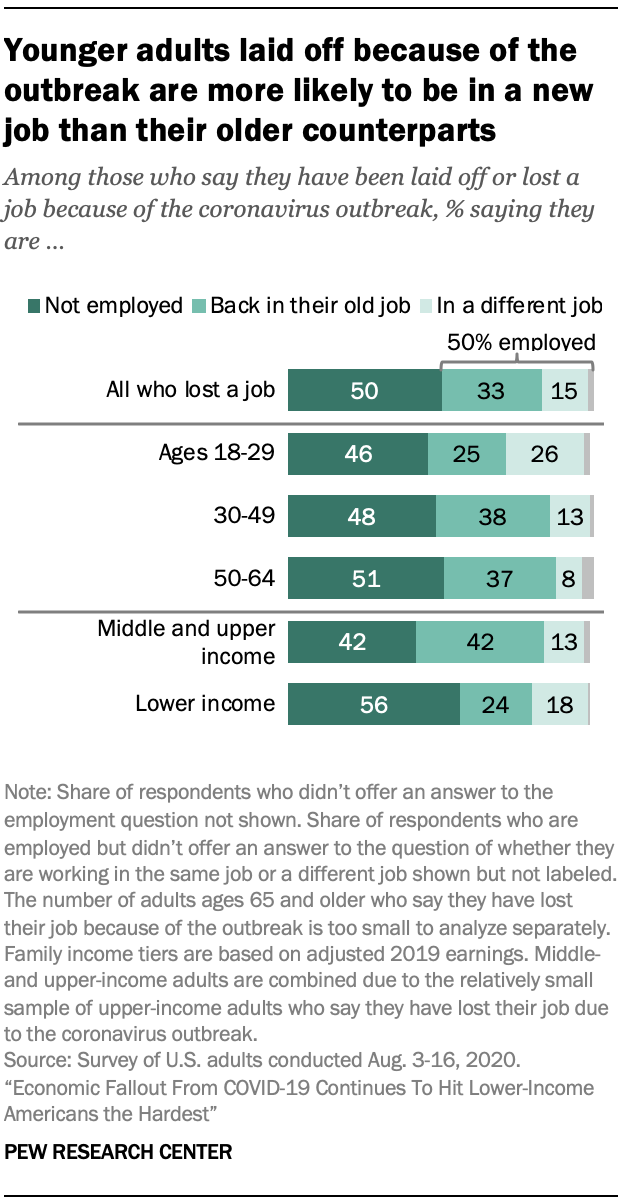

daqueles que dizem que perderam pessoalmente um emprego, metade dizem que ainda estão desempregados, um terço voltou ao seu antigo emprego e 15% estão em um emprego diferente do que antes. Adultos de baixa renda que foram demitidos devido ao coronavírus têm menos probabilidade de trabalhar agora do que adultos de renda média e alta que perderam seus empregos (43% vs. 58%). Adultos de 18 a 29 anos são menos propensos do que aqueles de 30 a 64 anos a ter retornado ao emprego anterior.

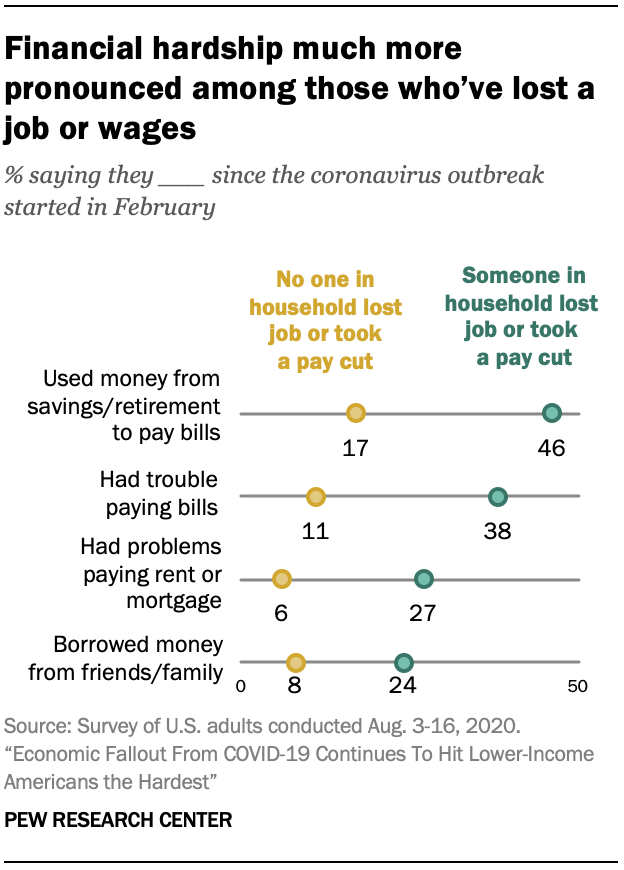

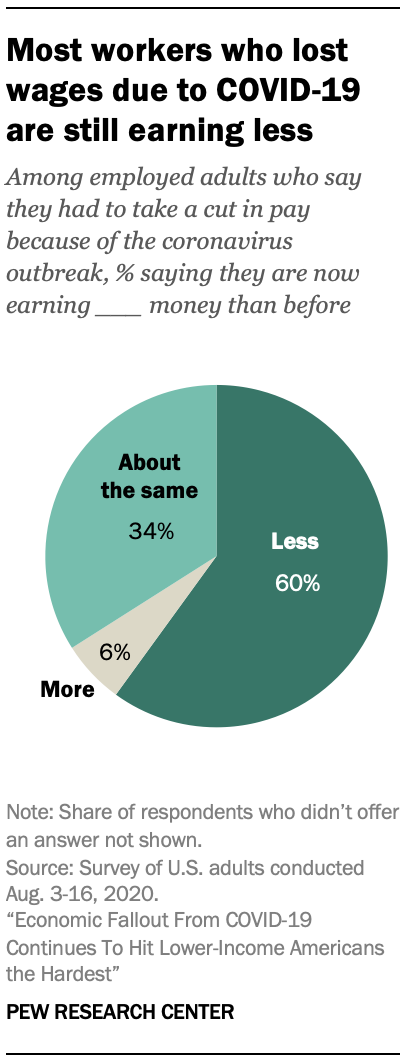

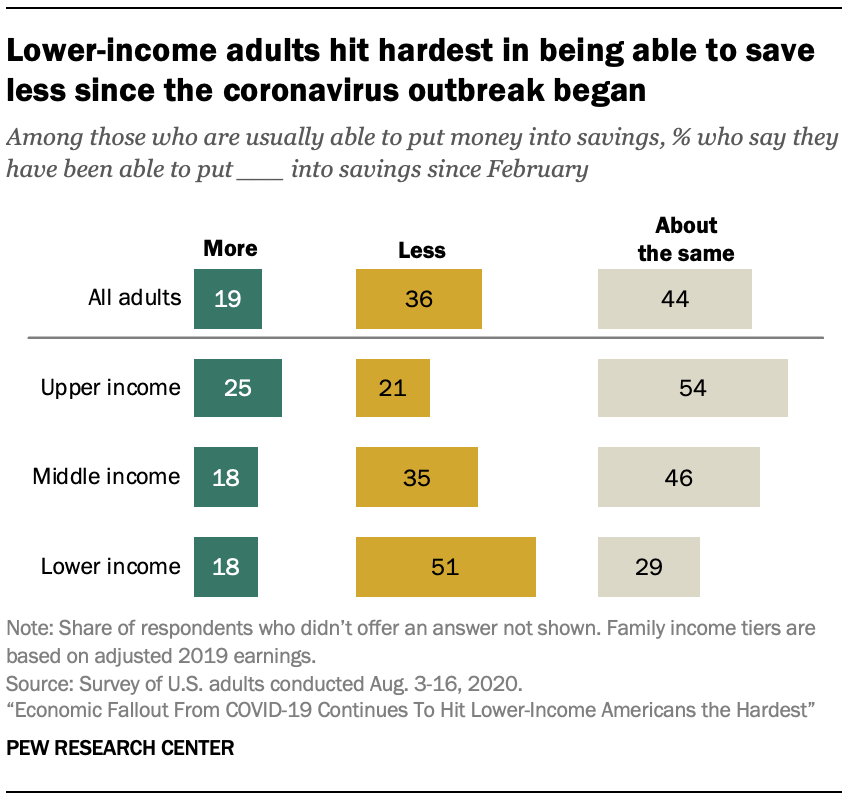

Mesmo se eles não perder o emprego, muitos trabalhadores tiveram que reduzir suas horas ou levar um corte de pagamento devido à precipitação econômica da pandemia. Cerca de um terço de todos os adultos (32%) dizem que isso aconteceu com eles ou com alguém em sua casa, com 21% dizendo que isso aconteceu com eles pessoalmente. A maioria dos trabalhadores que experimentaram isso (60%) está ganhando menos agora do que antes do surto de coronavírus, enquanto 34% dizem que estão ganhando o mesmo agora que antes do surto e apenas 6% dizem que estão ganhando mais.A interrupção do trabalho, que tem sido muito mais pronunciada entre certos grupos demográficos, está fortemente ligada a lutas financeiras. Os americanos que experimentaram perda de emprego ou salário – pessoalmente ou em sua casa-são mais do que duas vezes mais propensos do que aqueles que não têm que dizer que tiveram problemas para pagar suas contas, lutaram para pagar seu aluguel ou hipoteca, usaram dinheiro de poupança ou aposentadoria para pagar contas ou dinheiro emprestado de amigos ou familiares.Enquanto isso, muitos americanos dizem que sua capacidade de economizar dinheiro foi reduzida pela recente turbulência econômica. Entre aqueles que indicam que geralmente são capazes de economizar dinheiro, 36% dizem que economizam menos desde o início do surto de coronavírus. Cerca de 44% dizem que estão economizando o mesmo valor que antes, e 19% dizem que estão economizando mais. Mais uma vez, os adultos de baixa renda foram os mais atingidos – 51% entre aqueles que normalmente podem economizar dizem que conseguiram economizar menos nos últimos meses. Em comparação, 35% dos adultos de renda média e 21% dos que estão no nível de renda superior dizem que estão economizando menos.

estes estão entre os resultados de uma pesquisa do Pew Research Center com 13.200 adultos dos EUA realizada a partir de Agosto. 3-16, 2020, usando o painel de tendências americanas do centro.2

Um terço dos adultos que disseram que foram demitidas por causa do coronavírus surto estão de volta no seu antigo emprego

UM quarto dos EUA. os adultos dizem que eles ou alguém em sua casa foi demitido ou perdeu um emprego por causa do surto de coronavírus, e 32% dizem que eles ou outra pessoa em sua casa teve um corte salarial devido à redução de horas ou demanda por seu trabalho. No geral, 42% dizem que sua família experimentou um ou ambos. Esses números permanecem praticamente inalterados quando o Pew Research Center fez essas perguntas pela última vez no início de Maio.

adultos de baixa renda continuam a ser os mais afetados por perda de emprego relacionada ao coronavírus ou cortes salariais. Cerca de 47% das pessoas com renda mais baixa dizem que eles ou alguém em sua casa tiveram essas experiências, em comparação com 42% das pessoas com renda média e 32% dos adultos de renda alta.

Essas experiências também variam por idade, com adultos de menos de 30 anos mais prováveis do que aqueles que são mais velhos dizer que eles ou alguém na sua família tem sido demitido ou tomado um corte de pagamento por causa do surto: 54% dos adultos de 18 a 29 de dizer que a sua família teve uma ou ambas essas experiências, em comparação com 48% das pessoas com idades entre 30 e 49 anos, 40% das pessoas de 50 a 64 e 21% dos adultos com 65 anos de idade e mais velhos.

Entre os Hispano-Americanos, 53% dizem que eles ou alguém na sua família ter sido demitido ou tomado um corte de pagamento por causa do coronavírus surto, maior do que as ações de Brancos (38%) e Negros (43%) adultos que dizer o mesmo; 47% dos Americanos Asiáticos dizem que eles ou alguém na sua família tem sido demitido ou tomado um corte de pagamento por causa do surto.

Metade dos adultos que dizem que foram demitidos por causa do coronavírus surto de permanecer desempregado

Totalmente 15% dos adultos relatam que eles, pessoalmente, foram demitidos ou perderam seus empregos por causa do coronavírus surto. Desses, um terço diz que voltou ao trabalho que tinha antes do surto, enquanto 15% estão trabalhando em um trabalho diferente. Metade diz que atualmente não está empregada.

adultos de baixa renda que perderam o emprego por causa do surto de coronavírus são mais propensos do que aqueles com renda média ou alta a permanecer desempregados. Cerca de 56% dos trabalhadores com rendimentos mais baixos que perderam o emprego por causa do surto de coronavírus dizem que estão atualmente desempregados, em comparação com 42% dos adultos de renda média e alta. 3

entre os adultos de baixa renda que foram demitidos por causa do surto, 24% dizem que agora estão de volta ao seu antigo emprego e 18% estão trabalhando em um trabalho diferente. Por sua vez, aqueles com renda média e alta que perderam o emprego são muito mais propensos a voltar ao mesmo emprego (42%) do que a estar em um emprego diferente (13%).

trabalhadores Jovens, com idades de 18 a 29 anos que perderam o seu emprego por causa do coronavírus surto, são duas vezes mais propensos que as idades de 30 a 49 e cerca de três vezes mais probabilidade do que os de 50 a 64 para dizer que eles são agora empregadas em um trabalho diferente do que antes da eclosão (26%, 13% e 8%, respectivamente).4 por outro lado, adultos de 30 a 64 anos que dizem ter sido demitidos por causa do surto de coronavírus são mais propensos do que aqueles de 18 a 29 anos a dizer que voltaram ao seu antigo emprego (38% dessas idades 30 a 49 e 37% dessas idades 50 a 64 vs. 25% daqueles com menos de 30). Ações semelhantes de adultos nessas três faixas etárias que foram demitidos por causa do surto permanecem desempregados.

além de empregos perdidos, cerca de um em cada cinco adultos (21%) dizem que pessoalmente tiveram que fazer um corte no pagamento devido à redução de horas ou demanda por seu trabalho como resultado do surto de coronavírus. A maioria dos adultos empregados que dizem que isso aconteceu com eles (60%) diz que atualmente está ganhando menos dinheiro do que antes do surto; 34% dizem que estão ganhando a mesma quantia de dinheiro e 6% dizem que estão ganhando mais dinheiro do que antes do surto de coronavírus. Não há diferenças significativas nessas medidas entre os grupos demográficos.

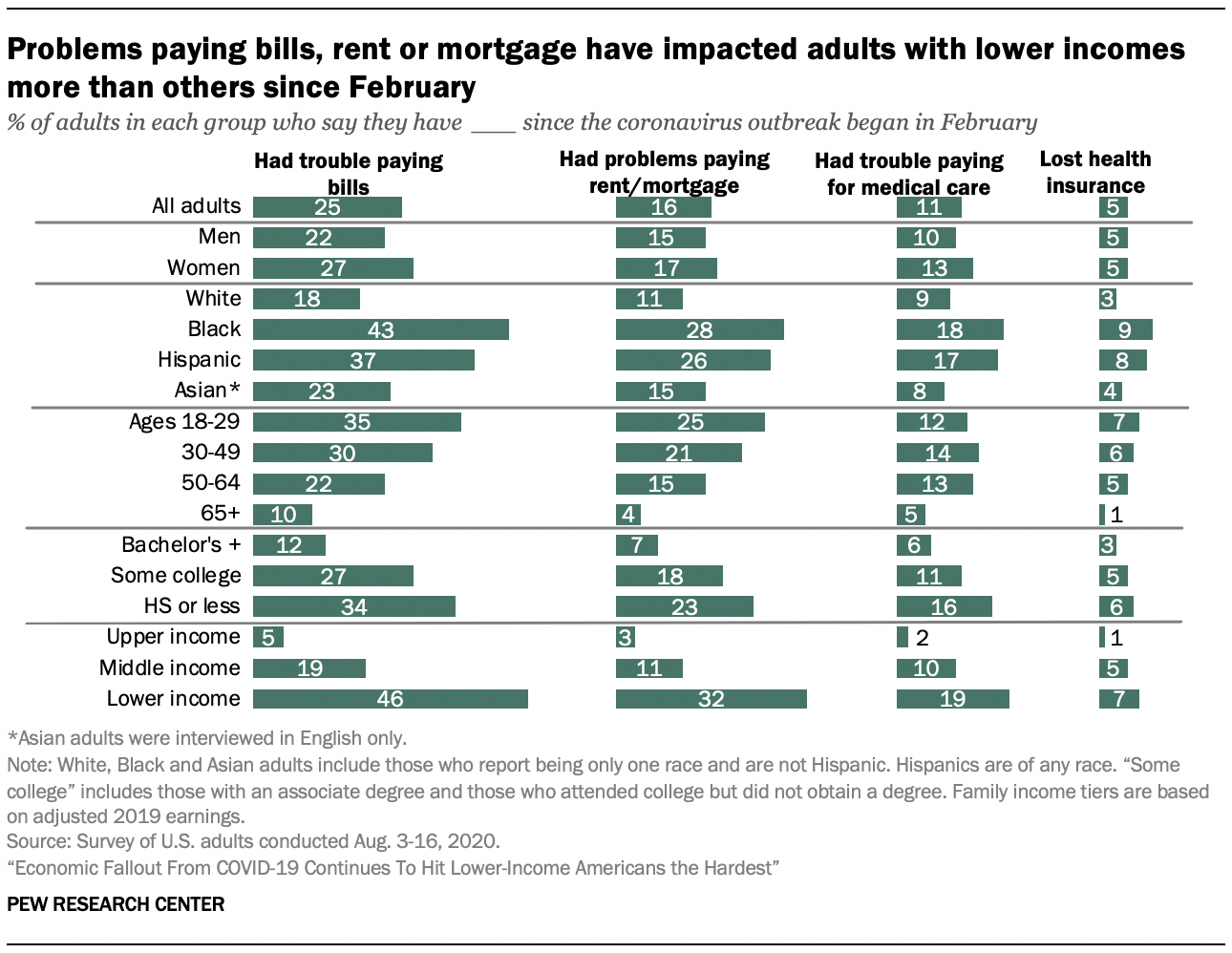

quase metade dos EUA adultos com renda mais baixa tiveram problemas para pagar suas contas desde o início da pandemia de coronavírus

um quarto dos adultos dos EUA diz que teve problemas para pagar suas contas desde o início do surto de coronavírus. Ações menores de adultos dos EUA dizem que tiveram problemas para pagar seu aluguel ou hipoteca (16%) ou oferecer cuidados médicos para si ou para suas famílias (11%). Ainda menos dizem que perderam seu seguro de saúde (5%).Entre os adultos com rendimentos mais baixos, 46% dizem ter tido problemas para pagar as suas contas, e cerca de um terço (32%) teve problemas para pagar o seu aluguel ou hipoteca desde fevereiro – significativamente maior do que a parcela de adultos de renda média e alta que enfrentaram essas lutas. Esse padrão de renda é válido quando se olha para as ações dizendo que eles tiveram problemas para pagar por cuidados médicos ou perderam seu seguro de saúde.

Entre outros grupos demográficos importantes, mulheres, adultos com menos de 30 anos de idade, Negros e Hispânicos adultos, e aqueles que não tenham obtido um diploma universitário estão entre os mais propensos a dizer que eles tiveram dificuldade em pagar as contas, aluguel ou hipoteca, ou para cuidados médicos. Esses grupos foram especialmente impactados por taxas de desemprego mais altas durante a recessão do coronavírus.

os adultos negros e hispânicos são mais propensos do que os adultos brancos e asiáticos a ter problemas para pagar cuidados médicos, contas ou aluguel ou hipoteca. Embora na maioria das medidas os adultos negros e hispânicos tenham a mesma probabilidade de dizer que lutaram com esses pagamentos, os adultos negros são mais propensos a dizer que tiveram problemas para pagar suas contas (43%) desde o início do surto de coronavírus do que qualquer outro grupo racial ou étnico na pesquisa.

a idade também está associada à capacidade das pessoas de pagar suas contas ou aluguel ou hipoteca desde fevereiro. Totalmente 35% dos adultos com idades entre 18 e 29 e 30% dessas idades 30 para 49 dizem que tiveram problemas para pagar suas contas durante este tempo. Isso se compara a 22% das idades de 50 a 64 anos e 10% das pessoas com 65 anos ou mais. Cerca de um em cada cinco ou mais adultos com idades entre 18 e 29 anos (25%) e 30 a 49 (21%) tiveram problemas para pagar seu aluguel ou hipoteca. Isso é significativamente maior do que a participação entre aqueles 50 a 64 (15%) e 65 e mais velhos (4%).Adultos sem diploma de bacharel são mais propensos do que aqueles com pelo menos um diploma de bacharel a dizer que tiveram problemas em pagar suas contas, pagar despesas médicas para si ou para suas famílias, ou fazer pagamentos de aluguel ou hipoteca. Cerca de um terço dos adultos com um diploma do ensino médio ou menos educação (34%) e 27% daqueles com alguma experiência universitária dizem que têm lutado com o pagamento de contas, em comparação com 12% daqueles com um diploma de bacharel ou mais educação. Cerca de um em cada cinco adultos com alguma faculdade ou ensino médio ou menos dizem que tiveram problemas para pagar seu aluguel ou hipoteca (18% e 23%) desde o início do surto de coronavírus. Aqueles com um diploma do ensino médio ou menos são duas vezes mais propensos do que aqueles com um diploma de bacharel ou mais educação a ter perdido seu seguro de saúde no mesmo período de tempo (6% vs. 3%).

Pessoas que dizem que eles ou alguém na sua família ter sido demitido ou tomado um corte de pagamento, como resultado dos reservatórios de surto, são mais de três vezes mais probabilidade do que aqueles que não enfrentam essas dificuldades têm se esforçado para pagar suas contas, desde o início do surto (38% vs. 11%). Da mesma forma, 27% daqueles que sofreram perda de emprego ou um corte salarial em sua casa tiveram problemas para pagar seu aluguel ou hipoteca, em comparação com 6% daqueles que não tiveram emprego ou perda salarial. As pessoas que dizem que ou alguém em sua casa foram demitidos ou tiveram um corte salarial como resultado do surto de coronavírus também são mais propensas do que aquelas que não tiveram que dizer que perderam seu seguro de saúde ou tiveram problemas para pagar por cuidados médicos.

um terço dos americanos diz ter usado dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas desde o surto

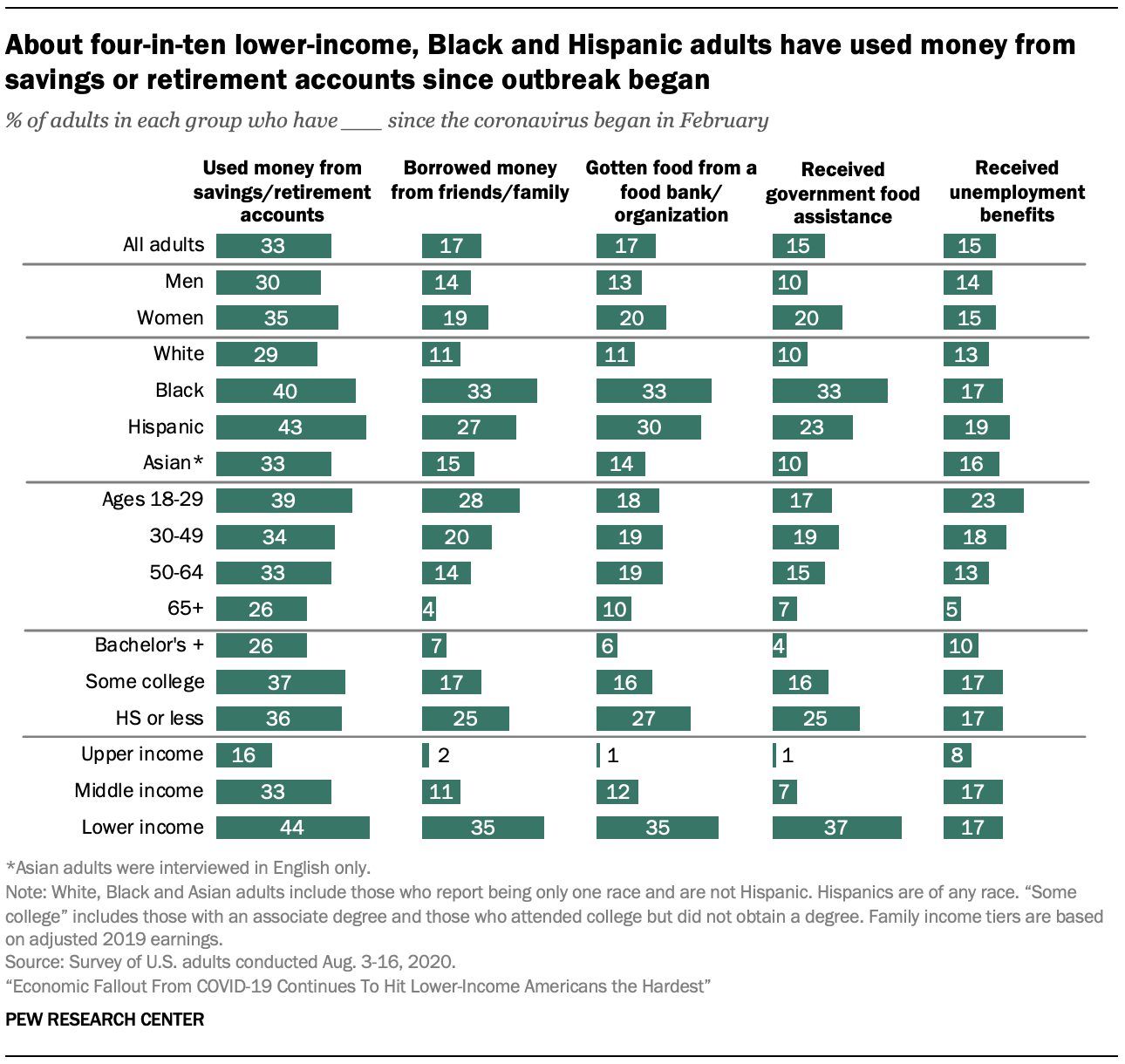

como muitos americanos lutam com os efeitos da recessão coronavírus, um terço diz que eles se voltaram para contas de poupança ou aposentadoria para pagar suas contas. Além disso, mais de um em cada dez emprestou dinheiro de amigos ou familiares (17%), obteve comida de um banco de alimentos ou organização de caridade (17%) ou recebeu assistência do governo, como benefícios do Programa de assistência nutricional suplementar (SNAP) (15%) ou benefícios de desemprego (15%).

o Uso desses recursos adicionais desde o coronavírus que o surto começou a ser mais comum entre os Americanos com renda mais baixa. Mais de quatro em cada dez baixa renda adultos (44%) dizem ter usado o dinheiro de uma poupança ou conta de aposentadoria para pagar suas contas durante este tempo, e cerca de um terço, ou mais, tem dinheiro emprestado de amigos ou familiares (35%), obtido de alimentos a partir de um banco de alimentos ou organização de caridade (35%), ou recebidos do governo de assistência alimentar (37%). Entre os adultos de renda média, 33% dizem que usaram dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas, 11% emprestaram dinheiro de familiares ou amigos, 12% receberam comida de um banco de alimentos ou organização de caridade e 7% receberam assistência alimentar do governo. Embora ações muito menores de adultos de renda alta digam que aproveitaram esses recursos, 15% dizem que usaram dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas desde o início do coronavírus.

os afetados por perda de emprego relacionada ao coronavírus ou cortes salariais são muito mais propensos do que aqueles que não experimentaram esses contratempos a recorrer a recursos adicionais. Totalmente 46% dos adultos que dizem que eles ou alguém em sua casa foram demitidos ou tiveram um corte salarial como resultado do surto de coronavírus dizem que usaram dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas, em comparação com 17% daqueles que não experimentaram esses contratempos. Cerca de um quarto dos adultos que experimentaram perda de emprego ou um corte salarial em sua casa (24%) dizem ter emprestado dinheiro de amigos ou familiares; 20% dizem ter recebido comida de um banco de alimentos ou outra organização de caridade e 18% dizem ter recebido assistência alimentar do governo.Além disso, essas experiências diferem significativamente por raça e etnia. Cerca de quatro em cada dez adultos Negros (40%) e hispânicos (43%) dizem ter usado dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas desde o início do surto de coronavírus, em comparação com 29% dos adultos brancos e 33% dos adultos Asiáticos. Um terço dos adultos negros e cerca de um quarto dos adultos hispânicos (27%) emprestaram dinheiro de familiares e amigos. Ações menores de adultos brancos (11%) e asiáticos (15%) o fizeram.

adultos negros e hispânicos são mais propensos a ter recorrido a recursos alimentares governamentais ou de caridade desde o início do surto. Adultos Negros (48%) e adultos hispânicos (40%) são significativamente mais propensos a dizer que se basearam em qualquer um desses recursos desde fevereiro do que adultos brancos e asiáticos (16% e 19%).

adultos de 18 a 29 anos são mais propensos do que aqueles com 30 anos ou mais a ter sacado dinheiro de contas de poupança ou aposentadoria para pagar suas contas ou ter emprestado dinheiro de amigos ou familiares desde o início do surto de coronavírus. Adultos com idades entre 65 e mais velhos são menos propensos do que seus colegas mais jovens a ter recorrido a qualquer um desses recursos desde o início do surto.

essas experiências também diferem por nível de escolaridade, com os graduados universitários menos propensos a ter recorrido a outros fundos ou assistência alimentar governamental ou de caridade desde o início do surto de coronavírus. Cerca de 36% das pessoas com um diploma do ensino médio ou menos educação e 37% das pessoas com alguma experiência universitária dizem que usaram dinheiro de uma conta de poupança ou aposentadoria para pagar suas contas, em comparação com 26% das pessoas com um diploma de bacharel ou mais educação.

Cerca de um quarto dos adultos com menos de 30 anos dizem ter recebido subsídio de desemprego, desde que o surto começou

Como o coronavírus pandemia continua e os trabalhadores são afetados por vírus relacionados furloughs e a perda de emprego, muitos Americanos estão contando com o subsídio de desemprego, incluindo os fornecidos pelos CUIDADOS Ato que expirou no final de julho. Este estudo descobriu que 15% dos adultos dos EUA dizem ter recebido benefícios de desemprego desde fevereiro.

adultos de renda alta são significativamente menos propensos do que adultos de renda baixa e média a dizer que receberam benefícios de desemprego (8% vs. 17% cada, respectivamente).

os adultos mais jovens são mais propensos a dizer que receberam benefícios de desemprego, com a maior participação entre aqueles com menos de 30 anos (23%). Adultos de 30 a 49 anos (18%) e 50 a 64 anos (13%) ainda são mais propensos do que aqueles com 65 anos ou mais (5%) a receber benefícios de desemprego (a grande maioria dos 65 anos ou mais dizem que não estavam empregados antes do surto de coronavírus).Os americanos sem um diploma de bacharel (17%) são mais propensos do que aqueles com um diploma de bacharel (10%) a dizer que receberam benefícios de desemprego.

Cerca de metade de baixa renda adultos, que geralmente pode colocar o dinheiro na poupança dizer que eles estão poupando menos do que antes da eclosão

de Um quarto dos adultos dos EUA dizem ter sido capaz de colocar menos dinheiro do que o habitual na poupança desde o coronavírus que o surto começou; 31% dizem ter sido capaz de colocar a mesma quantidade, como de costume, para a poupança, e 13% foram capazes de colocar mais. Cerca de três em cada dez adultos (31%) dizem que geralmente não conseguem colocar dinheiro em poupança.

olhando apenas para aqueles que indicam que geralmente podem colocar dinheiro em poupança, 36% dizem que são capazes de economizar menos do que antes do surto de coronavírus, enquanto 19% dizem que estão economizando mais e 44% dizem que estão economizando o mesmo.

adultos de baixa renda que geralmente são capazes de colocar dinheiro em poupança são mais propensos do que aqueles com renda média ou alta a dizer que conseguiram economizar menos desde o início do surto de coronavírus. Cerca de metade das pessoas com rendimentos mais baixos (51%) dizem isso, em comparação com 35% das pessoas com rendimentos médios e uma parte menor (21%) das pessoas com rendimentos superiores. Por sua vez, os adultos de renda superior que geralmente podem colocar dinheiro em poupança são mais propensos do que aqueles com renda média e baixa a dizer que agora estão economizando mais (25% vs. 18% Cada nos grupos de renda média e baixa).

Entre as mulheres que normalmente pode salvar, 38% dizem que eles são capazes de colocar menos dinheiro na poupança do que antes, o coronavírus surto, em comparação com 33% dos homens que normalmente pode salvar. As diferenças são ainda mais marcantes entre grupos raciais e étnicos: 46% dos adultos negros e 48% dos adultos hispânicos que geralmente economizam dizem que agora são capazes de economizar menos, em comparação com 31% dos brancos e 33% dos adultos Asiáticos.

também existem diferenças por idade, com adultos jovens mais propensos do que adultos mais velhos a dizer que conseguiram economizar menos desde o início do surto de coronavírus. Cerca de 47% dos adultos de 18 a 29 anos que geralmente economizam dizem que são capazes de economizar menos. Entre os aforradores típicos mais velhos, 37% dessas idades 30 para 49, 35% daqueles 50 para 64 e 23% dessas idades 65 e mais velhos colocaram menos dinheiro em poupança no mesmo período de tempo. Os adultos mais jovens são mais propensos a trabalhar em indústrias afetadas por desligamentos de coronavírus e a carregar mais dívidas, o que pode afetar sua capacidade de economizar.Diferenças educacionais também são evidentes entre aqueles que geralmente salvam. Cerca de quatro em cada dez adultos sem diploma de bacharel (41%) dizem que conseguiram economizar menos dinheiro, em comparação com 28% daqueles com bacharelado ou mais educação.