Benjamin Franklin în 1798 a declarat: „în această lume nimic nu este sigur decât moartea și impozitele.”Declarația stranie a fost declarată nu în zadar: impozitarea este o caracteristică predominantă a vieții de zi cu zi de la apariția sa inițială – potrivit lui Burg (2004), Egiptul Antic a fost în jurul anului 2390 Î.hr., unde taxa a fost instituită și colectată pentru prima dată sub formă de cereale. Odată cu apariția industrializării, sfera politicilor fiscale s-a extins treptat și, până în secolul al 19-lea, impozitarea a făcut parte din aproape orice tip de activitate umană și consum în țările mai avansate. Deoarece impozitul guvernamental reprezintă în mod obișnuit o parte considerabilă a veniturilor guvernamentale, această schimbare a afectat profund afacerile noastre financiare – preocupările politice și economice ale cuvelor au devenit primordiale.

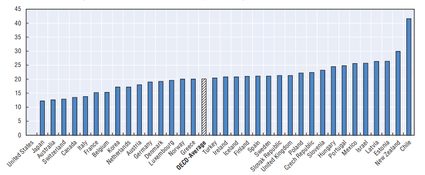

graficul următor arată cota TVA ca procent din impozitarea totală în 2014 prin diferite țări.

Sursa: Statistica veniturilor (2016), OCDE.

implicațiile economice ale impozitării se pot schimba în funcție de abordarea teoretică și de tipul impozitului. Adaptarea sau modificarea structurii TVA – în ceea ce privește domeniul de aplicare sau cota de impozitare – poate avea un impact asupra economiei în ansamblu prin diferite canale:

- aceasta poate afecta comportamentul de economisire

economiști, ca comune într-o gamă largă de probleme economice, de multe ori nu sunt de acord cu privire la implicațiile diferitelor sarcini fiscale. Discuția privind alegerea dintre impozitul pe venit și impozitul pe consum constituie unul dintre aceste subiecte aprinse. O parte considerabilă a profesiei consideră că impozitul pe venit denaturează comportamentul de economisire, deoarece reduce câștigurile, reducând astfel venitul disponibil (partea din venit disponibilă după impozitare) pe care oamenii ar putea să o dedice economisirii. Pe de altă parte, o taxă pe consum apare numai atunci când se cheltuiesc economii; prin urmare, nu modifică deciziile de economisire. Deoarece economiile mai mari contribuie la investiții mai mari, bazându-se mai mult pe impozitul pe consum poate favoriza mai mult creșterea economică.

în Statele Unite, veniturile guvernamentale depind mai mult de impozitele pe venitul personal în comparație cu țările europene, unde impozitele pe consum reprezintă cea mai mare parte a veniturilor guvernamentale. Au existat mai multe încercări de a muta sistemul de impozitare din SUA către impozitarea bazată pe consum, deoarece susținătorii unei astfel de schimbări susțin că ar încuraja indivizii să economisească mai mult. Economiile mai mari ar stimula apoi creșterea economică a productivității și a nivelului de trai.

în schimb, promotorii actualului impozit pe venit cred că oamenii nu și-ar schimba prea mult obiceiul de economisire ca răspuns la o astfel de schimbare a sistemului fiscal. Abordând această preocupare, factorii de decizie americani au ajustat Legea impozitului pe venit pentru a compensa un astfel de efect advers. Contribuabilii pot deconta o sumă limitată într-un cont special de economii (de exemplu, conturi individuale de pensionare și planuri 401(k)) care nu sunt supuse impozitării până când nu își retrag banii în timpul pensionării. Într-un astfel de caz, persoanele care economisesc prin aceste conturi în cele din urmă impozitate pe baza consumului lor, mai degrabă decât a veniturilor lor.

- redistribuie veniturile în economie

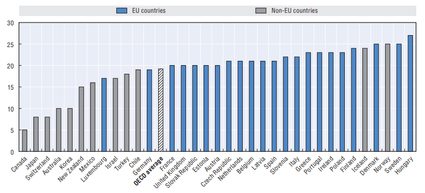

ferm conectat la argumentul privind problema comportamentului de economisire, legile fiscale care promovează economiile impun, de asemenea, o pondere mai substanțială persoanelor cu venituri mai mici. Este așa pentru că familiile cu venituri mai mici, de obicei, nu își pot permite economii și au tendința de a cheltui toate veniturile lor pe consumul zilnic; astfel, un astfel de sistem reduce povara fiscală asupra oamenilor mai bogați și împinge guvernul să impună un impozit mai mare săracilor. Rezultă că în țările în care veniturile fiscale se bazează în mare măsură pe impozitele pe consum, cum ar fi o rată ridicată a TVA, aceasta poate lărgi decalajul dintre bogați și săraci, crescând astfel inegalitatea în societate. Figura de mai jos prezintă cota standard a TVA în țările OCDE în 2016. Cea mai mare rată standard (27%) aparține Ungariei; cu toate acestea, este compensată de cote reduse aplicate alimentelor și caselor nou construite pentru a ajuta săracii și a sprijini familiile.

Sursa: tendințe privind impozitul pe consum (2016), OCDE.

- poate modifica nivelurile prețurilor

punerea în aplicare sau ajustarea cotei TVA poate afecta nivelul prețurilor, deși amploarea și efectul său de durată depind nu numai de structura legislației fiscale, ci și de factorii economici și de reacția actorilor economici la o astfel de modificare. Pentru a vedea acest lucru, să luăm în considerare o creștere a cotei TVA într-o țară. Efectul imediat al modificării este cu siguranță o creștere a nivelului prețurilor produselor care fac obiectul TVA; cu toate acestea, efectul său inflaționist poate fi atenuat dacă vânzătorul nu transferă în întregime un astfel de cost către clientul final. O astfel de situație se poate întâmpla în sectoarele în care concurența este ridicată în rândul vânzătorilor sau cererea consumatorilor este mai sensibilă la modificările prețurilor. Cu alte cuvinte, efectul integral al prețului depinde în mare măsură de elasticitatea cererii de preț. În plus, guvernul poate forța vânzătorii să nu crească prețurile, implementând astfel o așa-numită măsură a plafoanelor de preț, care să atenueze și mai mult efectul prețurilor. Cu toate acestea, chiar dacă o schimbare a cotei TVA induce o modificare a prețului, durata efectului este destul de scurtă și cu greu induce o creștere susținută a ratei inflației.

- stabilizator automat

deoarece impozitele guvernamentale, în general, provin din activități economice, nivelul lor depinde în mare măsură de Produsul Intern Brut real (PIB). Taxa pe valoarea adăugată se mișcă în special în tandem cu producția economică datorită caracterului său bazat pe consum. Când veniturile cresc, oamenii cheltuiesc mai mult pe bunuri și servicii, prin urmare, încasările fiscale cresc automat. Cu alte cuvinte, un procent din venitul total produs într-o țară curge către guvern în funcție de activitatea economică: activitatea economică mai mare înseamnă încasări fiscale mai mari, iar PIB-ul mai mic înseamnă venituri fiscale mai mici. Cu toate acestea, deoarece consumul constituie o parte considerabilă din PIB, cea mai mare parte a acestuia se varsă în guvern, în timp ce o proporție mai mică revine în economie (ca formă de consum) și contribuie la creșterea economică. Rezultă că impozitele pot fi considerate un stabilizator automat, deoarece protejează economia de supraîncălzire, dar pot susține și activitatea economică atunci când producția este mai mică decât se aștepta. În plus, guvernul poate stimula consumul prin reducerea cotelor de TVA; cu toate acestea, efectul acestor politici este ambiguu și greu de durată.