actualizarea pieței

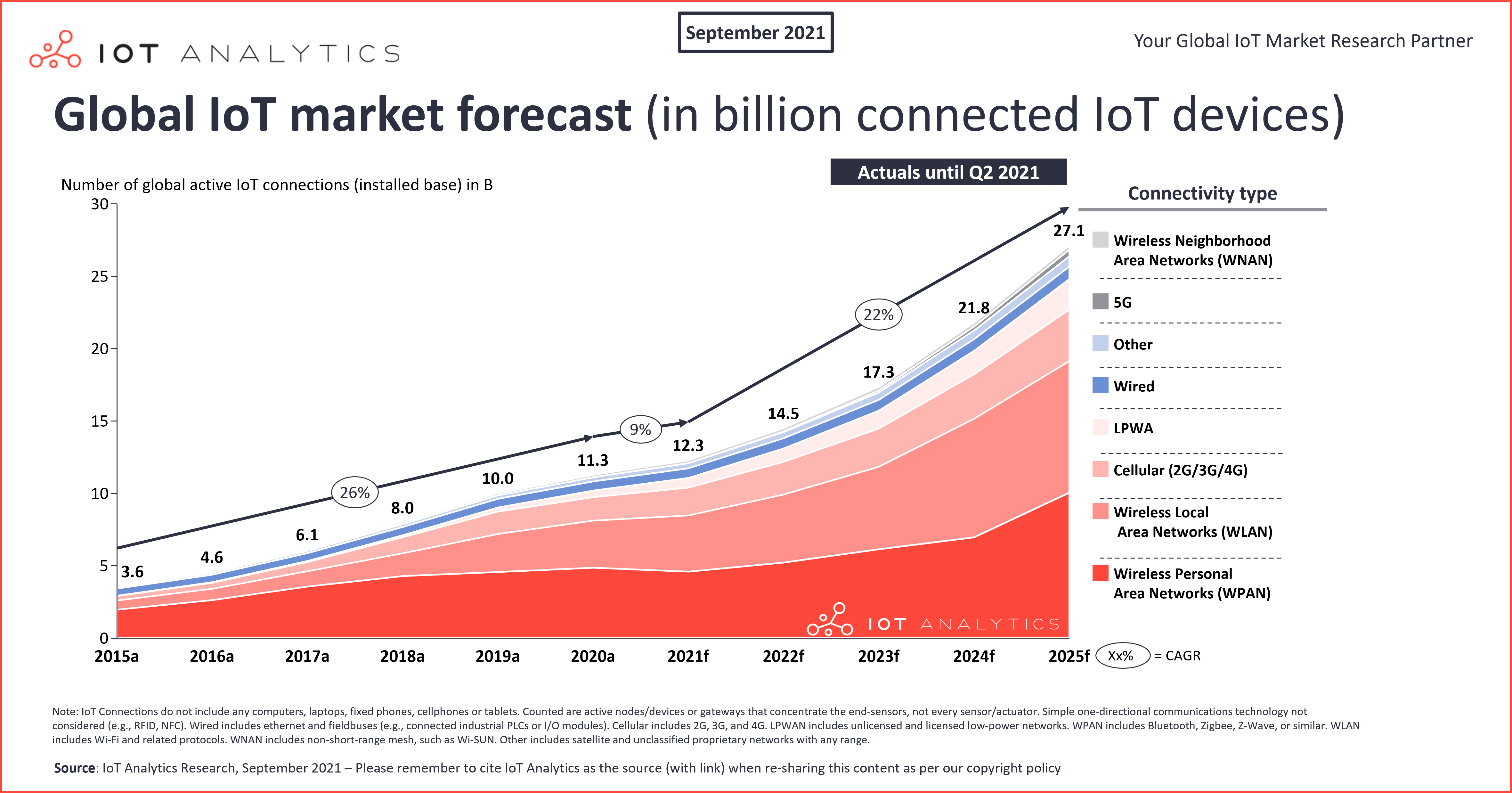

impactul extins 19 asupra lanțului de aprovizionare, piața pentru Internet of things continuă să crească. În 2021, IoT Analytics se așteaptă ca numărul global de dispozitive IoT conectate să crească cu 9%, până la 12,3 miliarde de puncte finale active. Până în 2025, vor exista probabil peste 27 de miliarde de conexiuni IoT.

aceasta este una dintre numeroasele constatări din ultimele rapoarte ale IoT Analytics: starea IoT—vara 2021 și trackerul de piață IoT celular actualizat & Low-Power Wide-Area (LPWA) (Q3 2021).

actualele pentru 2020 pentru numărul de dispozitive IoT conectate au fost ușor mai mici decât prognoza de la jumătatea anului 2020 (11,7 miliarde de dispozitive IoT conectate prognozate pentru 2020 față de 11,3 miliarde reale). Prognoza pentru numărul total de dispozitive IoT conectate în 2025 a fost, de asemenea, redusă la 27, 1 miliarde (comparativ cu 30.9 miliarde prognozate în 2020). Doi factori critici conduc la scăderea curbei de creștere:

- pandemia COVID-19: COVID-19 a afectat atât cererea, cât și oferta. Oferta a fost redusă, deoarece producția a fost oprită uneori, iar lanțurile de aprovizionare și accesul la materii prime nu au fost intacte. În prima jumătate a anului 2020, bugetele au fost înghețate. În a doua jumătate a anului 2020, cererea a revenit, dar oferta a fost adesea perturbată. Multe inițiative IoT au fost oprite sau, în unele cazuri, anulate în 2020. În 2021, efectele COVID-19 au continuat să afecteze în mod semnificativ unele regiuni, ducând la probleme suplimentare ale lanțului de aprovizionare, cum ar fi lipsa navelor și a containerelor de transport maritim și congestionarea porturilor.

- lipsa cipurilor: inițial, lipsa cipurilor a fost un produs secundar al impactului COVID-19 asupra lanțului de aprovizionare. Cu toate acestea, a devenit propria problemă; capacitatea de aprovizionare nu este disponibilă pentru a satisface cererea globală de cipuri. Deficitul de cipuri a afectat mai întâi industria auto și apoi s-a extins la alte segmente, cum ar fi smartphone-uri, televizoare, jocuri și IoT. În 2021, deficitul de cipuri este de așteptat să fie un factor de până la încă doi ani înainte de a deveni disponibilă suficientă capacitate suplimentară de producție. Deficitul actual este atât de omniprezent încât, din peste 3.000 de companii publice analizate, 11% au menționat „lipsa cipurilor” în apelurile lor de conferință din al doilea trimestru (T2) din 2021.

se așteaptă ca acești doi factori să aibă un impact negativ timp de câțiva ani.

din punct de vedere al conectivității, noile standarde tehnologice, cum ar fi a cincea generație (5G), Wi-Fi 6 și LPWA, conduc conexiunile dispozitivelor. Un wildcard în mix este IoT prin satelit, care ar putea avea un impact mai mare spre ultima parte a perioadei de prognoză.

este important de menționat că, deși prognoza pentru numărul total de conexiuni IoT a fost redusă din motivele menționate anterior, piețele IoT, în general, se accelerează post-COVID-19 (așa cum s-a raportat anterior). Accelerarea IoT este determinată de investiții în instrumente și aplicații software suplimentare și integrarea necesară. Cheltuielile globale IoT pentru întreprinderi în 2020 au crescut cu 12,1%, ajungând la 128,9 miliarde de dolari, după cum s-a raportat la începutul anului.

cellular IoT market deep dive: două miliarde de conexiuni active până la sfârșitul T2 2021

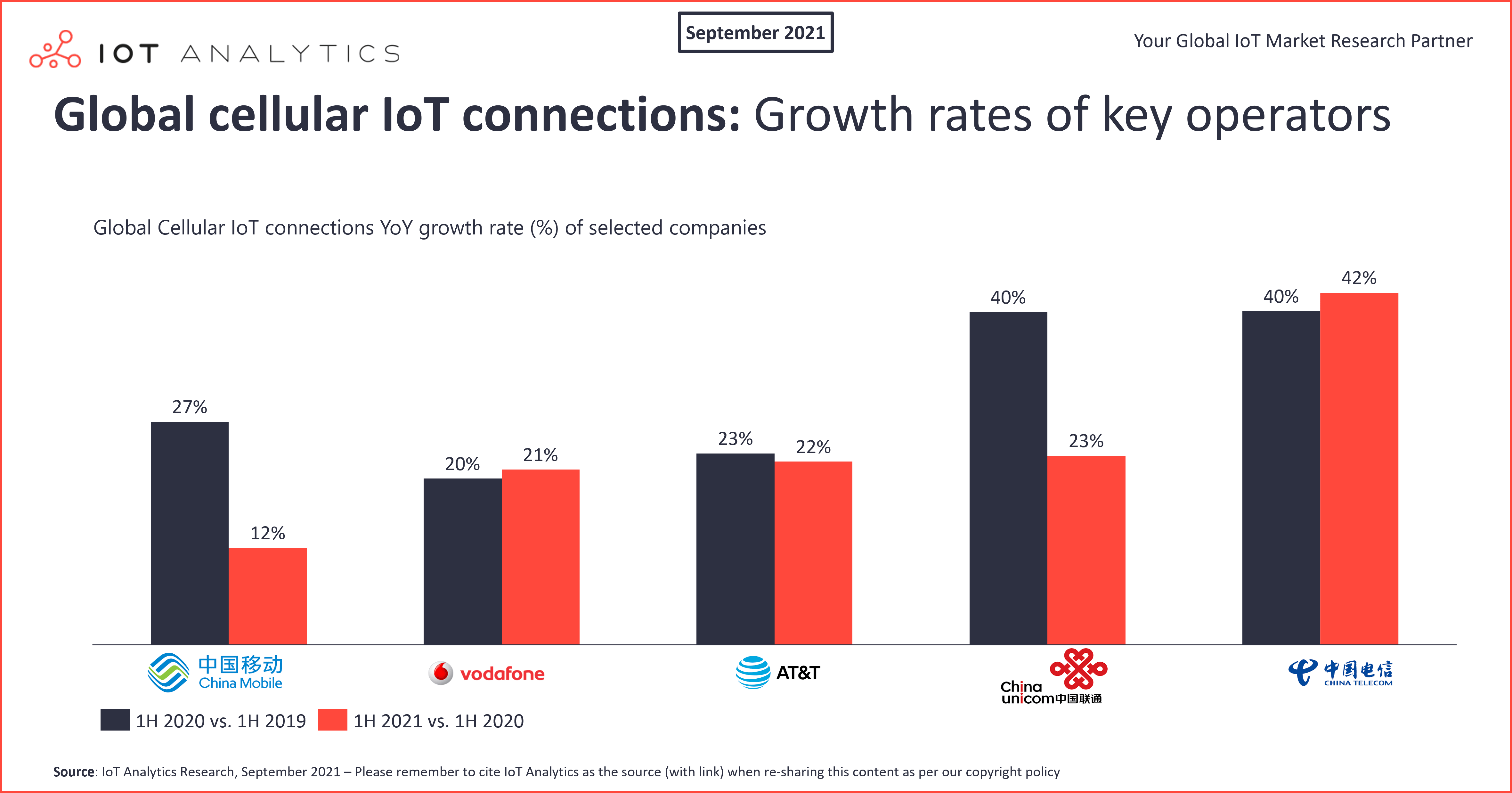

numărul dispozitivelor IoT conectate care utilizează tehnologia celulară a crescut cu 18% de la an la an (YoY) pentru a ajunge la 2 miliarde până la sfârșitul primei jumătăți (1h) din 2021. China Mobile, China Telecom și China Unicom reprezintă aproape trei sferturi din piață. În ultimele 12 luni, China Telecom a crescut cu 42% și și-a mărit cota de piață cu mai mult de două puncte procentuale. Vodafone continuă să conducă piața globală din afara Chinei, cu o cotă de piață globală de 6%. Cu sediul în SUA la& T a crescut cu 22% față de anul precedent și a deținut o cotă de piață globală de 4% în 1H 2021. Inițiativele IoT din China în ultimii 1,5 ani au fost mult mai puțin afectate de COVID-19 și, în multe cazuri, au continuat așa cum a fost planificat după o scurtă blocare COVID-19.

în ceea ce privește tehnologiile celulare, declinul conexiunilor IoT 2G și 3G continuă, în timp ce se preconizează că implementarea în masă a conexiunilor 5G va începe în acest an. A patra generație evoluția pe termen lung (4G LTE) conexiunile au crescut cu 25% față de anul precedent datorită adoptării mai mari a subsegmentelor bis de evoluție pe termen lung categoria 1 (LTE-Cat 1) și LTE-Cat 1.

LPWA market deep dive: piața LPWA licențiată este acum mai mare decât LPWA fără licență

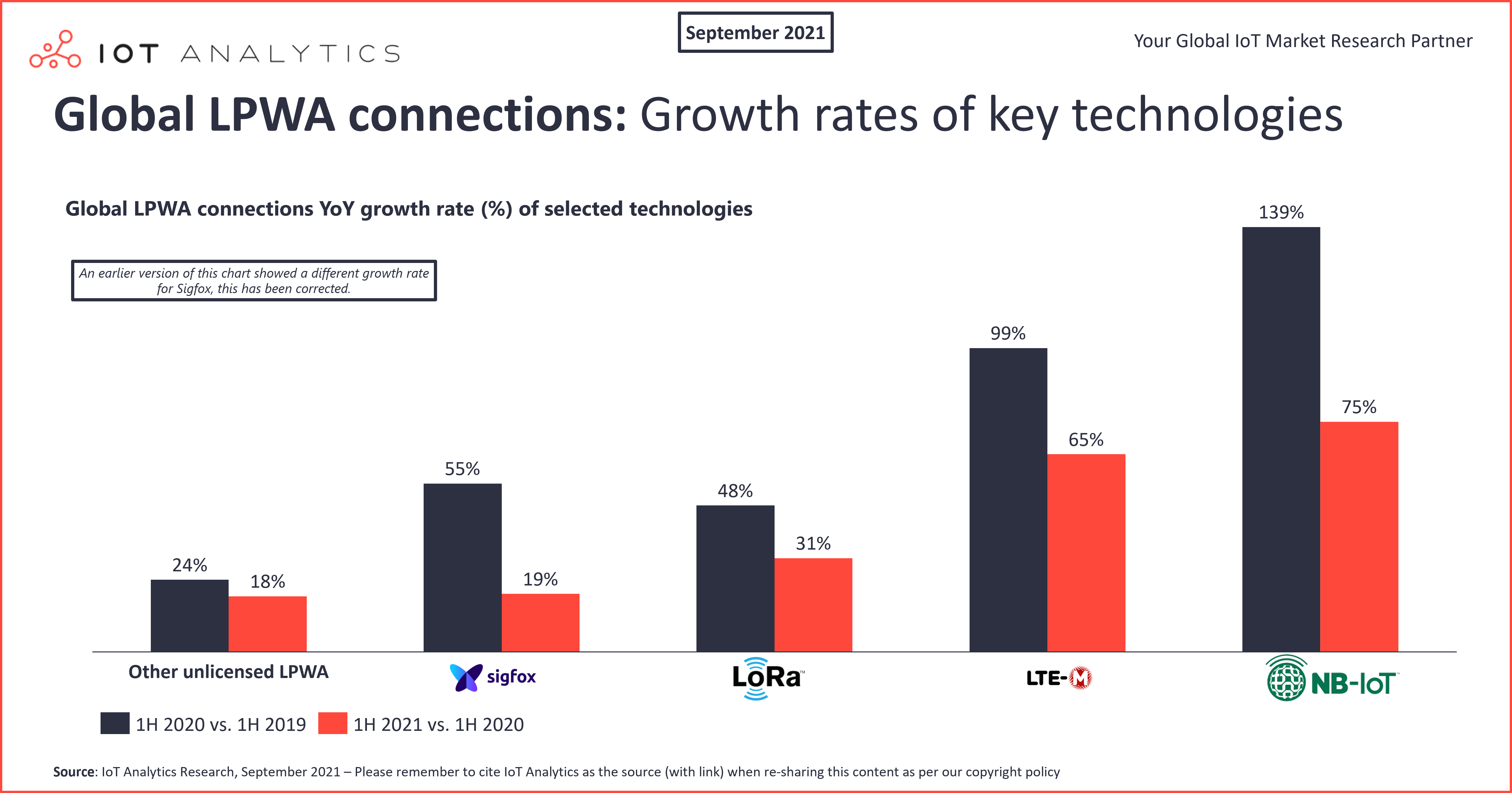

în 1H 2020, ponderea dispozitivelor IoT conectate care utilizează LPWA fără licență (de exemplu, led-uri cu rază lungă de acțiune (LoRa) și Sigfox) cu o cotă de 53% și LPWA licențiată (adică, IOT cu bandă îngustă (NB-IoT) și 47% din conexiunile globale LPWA. Un an mai târziu, LPWA licențiat conduce cu o cotă de 54%, în timp ce LPWA fără licență are o cotă de 46% Din conexiunile globale LPWA. Un motiv cheie este că conexiunile NB-IoT au crescut cu 75% în 1h 2021. NB-IoT ca tehnologie unică domină acum piața conexiunilor LPWA cu o cotă de piață de 44%, iar LoRa a coborât pe locul doi cu o cotă de 37% din conexiunile globale.

în ultimele 12 luni, urmărirea și monitorizarea activelor au fost aplicațiile cheie care au condus la creșterea LPWA fără licență, în timp ce creșterea NB-IoT a fost determinată de contoare inteligente și verticale ale industriei clădirilor și Infrastructurii.

IoT Analytics se așteaptă ca NB-IoT și lora/LoRaWAN să continue să domine piața în următorii cinci ani, cu LTE-M și Sigfox pe locurile trei și respectiv patru îndepărtate. În timp ce alte tehnologii vor continua să existe, în acest moment, nu pare să joace un rol semnificativ pe piața globală globală, deși rămân atractive pentru anumite aplicații de nișă.

căutați un raport de piață actualizat 2021 low-power wide-Area Network (LPWAN) cu o mulțime de detalii pe piața LPWA în T4 2021.

mai multe informații și lecturi suplimentare

sunteți interesat să aflați mai multe despre piața celulară IoT & LPWA?

Cellular IoT & LPWA Market Tracker (Q3 2021) este un tracker de piață excel cuprinzător, inclusiv numărul de conexiuni celulare IoT active și conexiuni LPWA prin tehnologie (2g, 3g, 4g, 5g, NB-IoT, LTE-M, Lora, Sigfox, alte LPWA), numărul de conexiuni IoT celulare active de către primii 20 de operatori și tehnologie, precum și numărul de conexiuni LPWA active fără licență și fără licență. Totul este disponibil pentru perioada 2010 – T2 2021 cu prognoze până în 2026. Face parte din acoperirea continuă a IoT Analytics a conectivității IoT (IoT Connectivity Research Workstream).

exemplu:

eșantionul raportului vă oferă o imagine de ansamblu holistică a analizei disponibile. Puteți descărca eșantionul aici:

sunteți interesat să aflați mai multe despre starea IoT?

starea IoT – vara 2021 este un raport cuprinzător de 148 de pagini care evaluează starea actuală a Internet of Things, incl. actualizare piață & Prognoza, discutarea 36 cele mai recente tendințe, 129 știri recente legate de IoT, 100 cele mai mari runde recente de finanțare legate de IoT, 90 achiziții legate de IoT, vedere pe partea de sus 20 furnizori IoT și mult mai mult. Acest raport de piață IoT se bazează pe informații de la întreaga echipă de analiști IoT Analytics și a fost compilat pentru clienții cu abonament IoT Analytics. Deveniți abonat de cercetare corporativă

eșantion:

eșantionul raportului vă oferă o imagine de ansamblu holistică a analizei disponibile (schiță, diapozitive cheie). Eșantionul oferă, de asemenea, un context suplimentar pe această temă și descrie metodologia analizei. Puteți descărca eșantionul aici:

ați putea fi, de asemenea, interesat de următoarele articole recente:

- atractivitatea pieței tehnologiei IoT: unde să investești în 2022

- ce sunt fabricile inteligente? 7 concepții greșite și o definiție

- Cloud mes: modul în care software-ul de fabricație migrează către cloud

- 20 de milioane de cipuri IoT celulare lipsesc în 2021

- starea IoT 2020: 12 miliarde de conexiuni IoT, depășind non-IoT pentru prima dată

- actualizarea pieței modulului IoT celular: piața a scăzut cu 8% în 2020, cu puncte luminoase în China și LTE-pisică 1

sunteți interesat de acoperirea și actualizările IoT continue?

Abonați-vă la newsletter-ul nostru și urmăriți-ne pe LinkedIn și Twitter pentru a fi la curent cu ultimele tendințe care modelează piețele IoT. Pentru o acoperire completă a întreprinderii IoT, cu acces la toate rapoartele de conținut plătit IoT Analytics &, inclusiv timpul dedicat analistului, consultați abonamentul Enterprise.