Pew Research Center genomförde denna studie för att förstå amerikanernas bedömningar av deras personliga ekonomiska situation under den nuvarande perioden med ekonomisk avmattning och hög arbetslöshet orsakad av koronavirusutbrottet. För denna analys undersökte vi 13 200 amerikanska vuxna i augusti 2020. Alla som deltog är medlem i Pew Research Centers American Trends Panel (ATP), en onlineundersökningspanel som rekryteras genom nationellt slumpmässigt urval av bostadsadresser. På så sätt har nästan alla amerikanska vuxna en chans att välja. Undersökningen är viktad för att vara representativ för den amerikanska vuxna befolkningen efter kön, ras, etnicitet, partisantillhörighet, utbildning och andra kategorier. Läs mer om ATP: s metodik.

se här för att läsa mer om de frågor som används för denna rapport och rapportens metodik.

hänvisningar till vita, svarta och asiatiska vuxna inkluderar bara de som inte är spansktalande och identifierar sig som bara en ras. Hispanics är av någon ras.

referenser till högskoleexamen eller personer med högskoleexamen omfattar de med kandidatexamen eller mer. ”Vissa college” inkluderar de med en associerad examen och de som gick på college men inte fick en examen.

”medelinkomst” definieras här som två tredjedelar för att fördubbla median årlig familjeinkomst för paneldeltagare på American Trends Panel. ”Lägre inkomst” faller under det intervallet; ”övre inkomst” faller över det. Se Metodik för mer information.

det har gått ungefär sex månader sedan koronavirusutbrottet skickade chockvågor genom den amerikanska ekonomin. Medan arbetsmarknaden har återhämtat sig något och tidiga aktiemarknadsförluster har blivit omvända, fortsätter många amerikaner att möta djupa ekonomiska svårigheter.

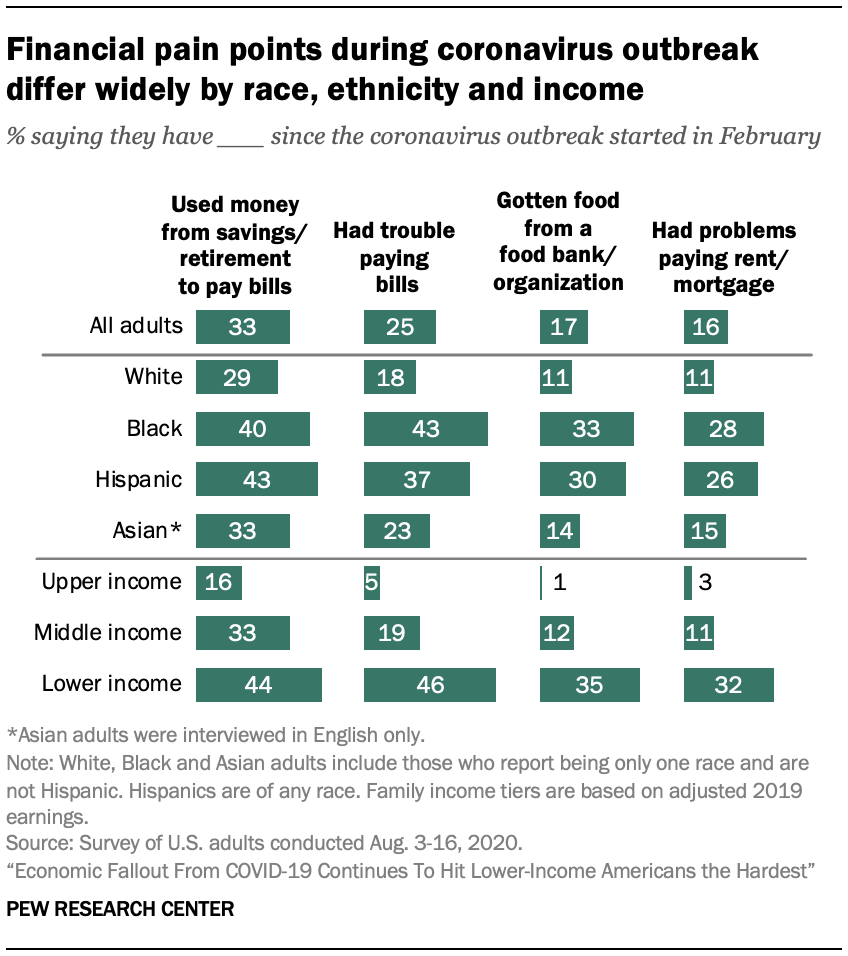

en ny undersökning från Pew Research Center visar att en av fyra vuxna totalt sett har haft problem med att betala sina räkningar sedan koronavirusutbrottet började, en tredjedel har doppat i sparande eller pensionskonton för att få slut, och ungefär en av sex har lånat pengar från vänner eller familj eller fått mat från en matbank. Som var fallet tidigare i år fortsätter dessa typer av erfarenheter att vara vanligare bland vuxna med lägre inkomster, de utan högskoleexamen och svarta och spansktalande amerikaner.

bland vuxna med lägre inkomst säger 46% att de har haft problem med att betala sina räkningar sedan pandemin började och ungefär en tredjedel (32%) säger att det har varit svårt för dem att göra hyres-eller hypotekslån. Ungefär en av fem eller färre medelinkomstvuxna har mött dessa utmaningar, och aktierna är betydligt mindre för dem i övre inkomstnivå.1 förvisso kan vissa av dessa ekonomiska smärtpunkter ha funnits redan före pandemin-särskilt för vuxna med lägre inkomst.

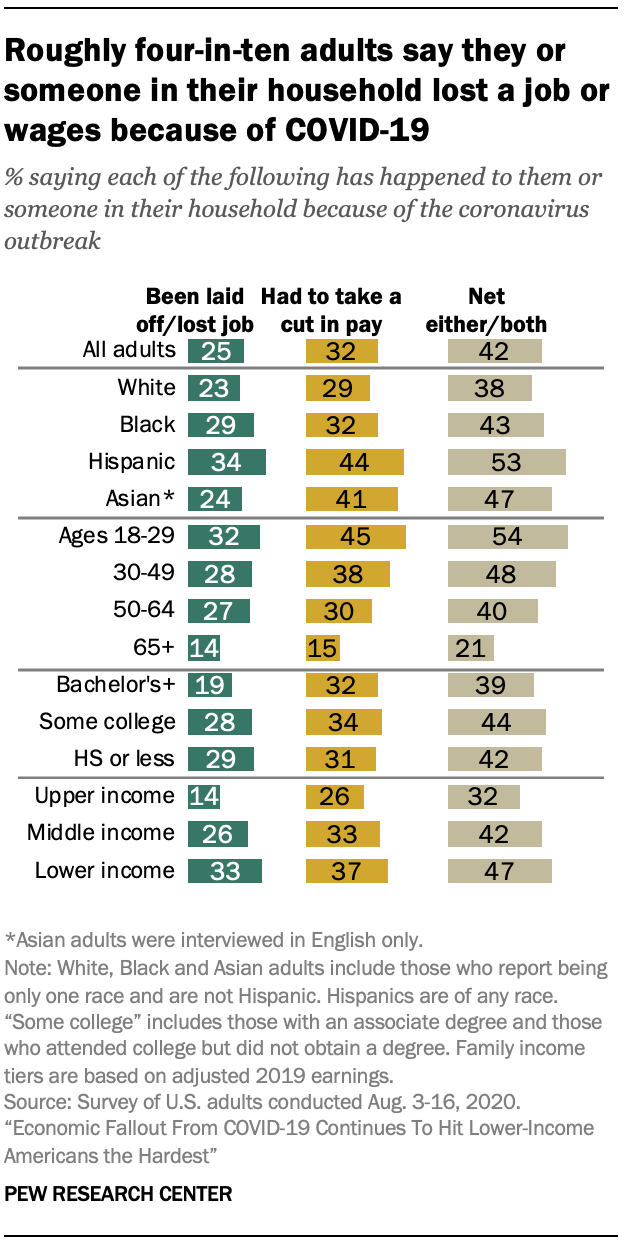

arbetsförlusten har också varit mer akut bland vissa demografiska grupper. Sammantaget säger 25% av amerikanska vuxna att de eller någon i deras hushåll avskedades eller förlorade sitt jobb på grund av koronavirusutbrottet, med 15% som säger att detta hände dem personligen. Unga vuxna (åldrarna 18 till 29) och låginkomstvuxna är bland de mest troliga att säga att detta har inträffat i deras hushåll.

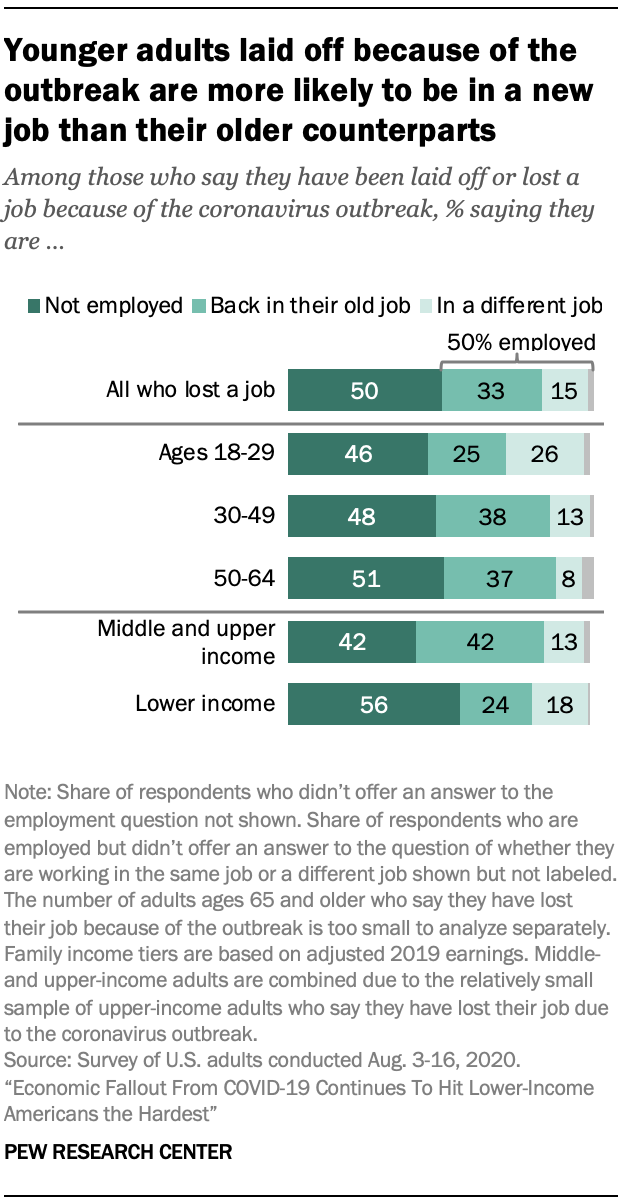

av dem som säger att de personligen förlorat ett jobb, hälften säger att de fortfarande är arbetslösa, en tredjedel har återvänt till sitt gamla jobb och 15% är i ett annat jobb än tidigare. Vuxna med lägre inkomster som avskedades på grund av koronaviruset är mindre benägna att arbeta nu än vuxna med medel – och övre inkomster som förlorade sina jobb (43% mot 58%). Vuxna i åldrarna 18 till 29 är mindre benägna än de 30 till 64 att ha återvänt till sitt tidigare jobb.

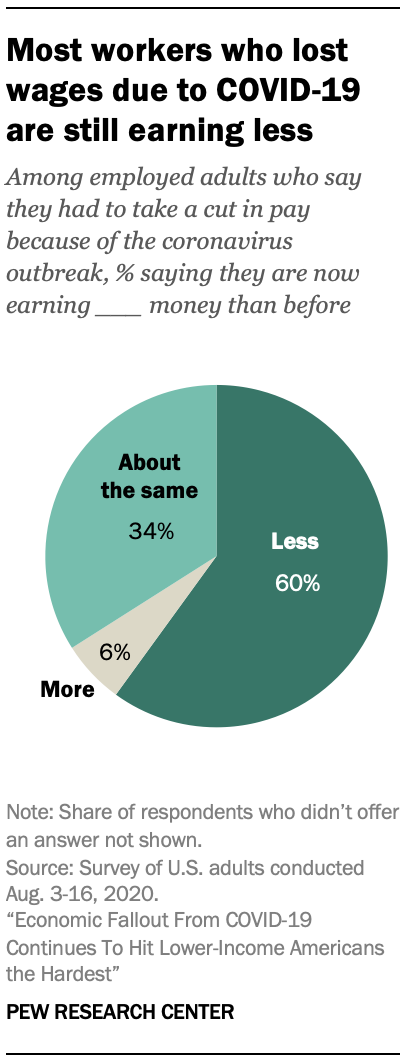

även om de inte förlorade ett jobb har många arbetare varit tvungna att minska sina timmar eller ta en lönesänkning på grund av det ekonomiska nedfallet från pandemin. Ungefär en tredjedel av alla vuxna (32%) säger att detta har hänt dem eller någon i deras hushåll, med 21% som säger att detta hände dem personligen. De flesta arbetare som har upplevt detta (60%) tjänar mindre nu än de var före koronavirusutbrottet, medan 34% säger att de tjänar samma nu som de var före utbrottet och endast 6% säger att de tjänar mer.

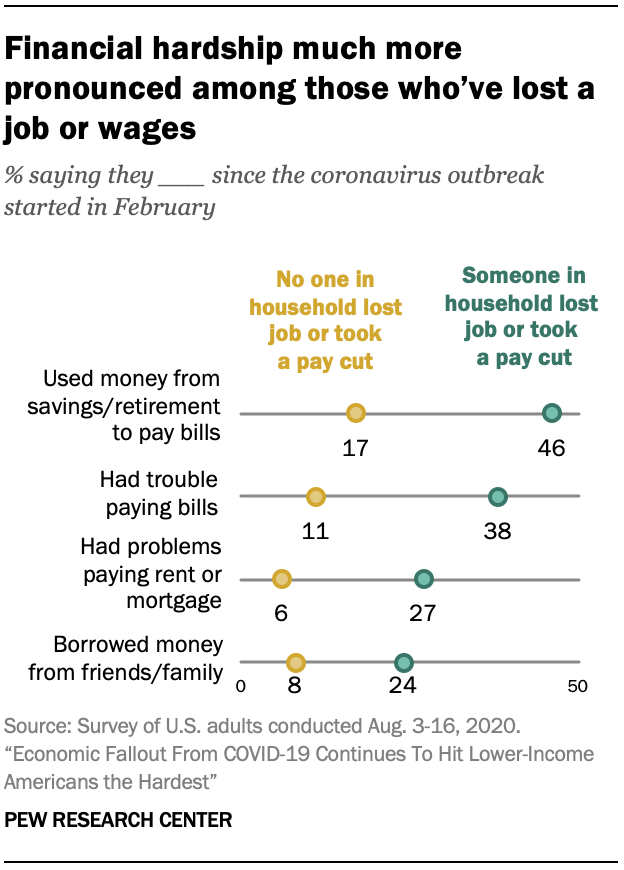

Jobbstörningar, som har varit mycket mer uttalade bland vissa demografiska grupper, är starkt kopplade till ekonomisk kamp. Amerikaner som har upplevt jobb eller löneförlust-antingen personligen eller i deras hushåll – är mer än dubbelt så troliga som de som inte har att säga att de har haft problem med att betala sina räkningar, kämpat för att betala sin hyra eller inteckning, använt pengar från besparingar eller pension för att betala räkningar eller lånade pengar från vänner eller familj.

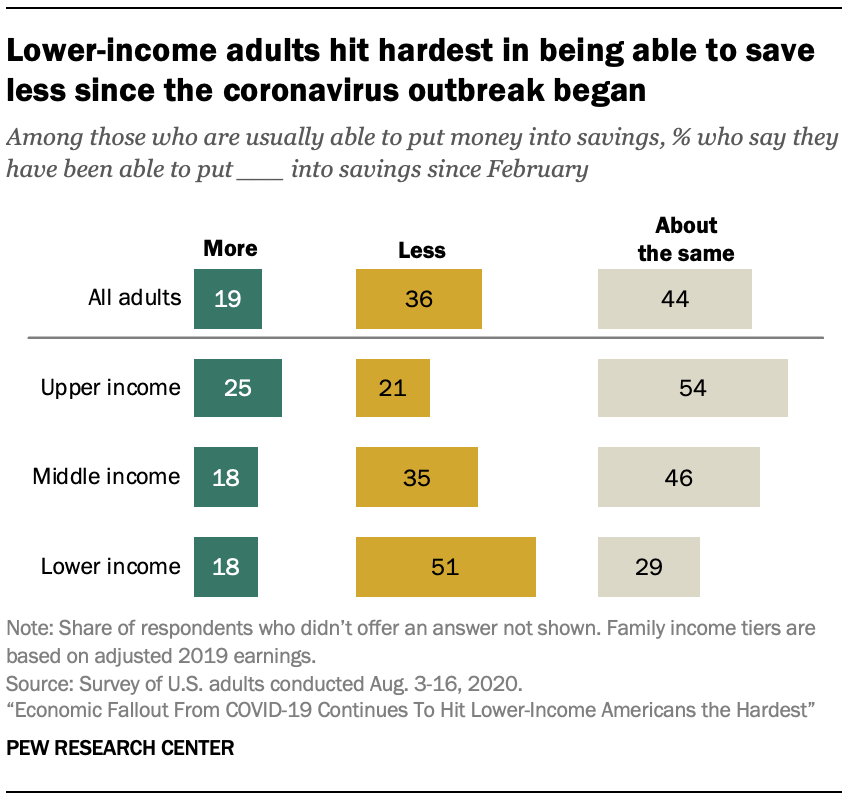

under tiden säger många amerikaner att deras förmåga att spara pengar har begränsats av den senaste ekonomiska omvälvningen. Bland dem som indikerar att de vanligtvis kan lägga pengar på besparingar säger 36% att de har sparat mindre sedan koronavirusutbrottet startade. Några 44% säger att de har sparat samma belopp som de gjorde tidigare, och 19% säger att de har sparat mer. Återigen har vuxna med lägre inkomst drabbats hårdast-51% bland dem som vanligtvis kan spara säger att de har kunnat spara mindre de senaste månaderna. Som jämförelse säger 35% av medelinkomstvuxna och 21% av de i övre inkomstnivån att de har sparat mindre.

dessa är bland resultaten från en Pew Research Center-undersökning av 13,200 amerikanska vuxna som genomfördes från Aug. 3-16, 2020, med hjälp av centrumets American Trends Panel.2

en tredjedel av de vuxna som sa att de var avskedade på grund av koronavirusutbrottet är tillbaka i sina gamla jobb

en fjärdedel av USA. vuxna säger att de eller någon i deras hushåll har blivit avskedade eller förlorat ett jobb på grund av koronavirusutbrottet, och 32% säger att de eller någon annan i deras hushåll har tagit en lönesänkning på grund av minskade timmar eller efterfrågan på sitt arbete. Sammantaget säger 42% att deras hushåll har upplevt en eller båda av dessa. Dessa siffror är i stort sett oförändrade från när Pew Research Center senast ställde dessa frågor i början av maj.

vuxna med lägre inkomster fortsätter att drabbas mest av koronavirusrelaterad arbetsförlust eller lönesänkningar. Några 47% av dem med lägre inkomster säger att de eller någon i deras hushåll har haft dessa erfarenheter, jämfört med 42% av dem med medelinkomst och 32% av vuxna med högre inkomst.

dessa erfarenheter varierar också efter ålder, med vuxna yngre än 30 mer benägna än de som är äldre att säga att de eller någon annan i deras hushåll har blivit avskedade eller tagit en lönesänkning på grund av utbrottet: 54% av vuxna i åldrarna 18 till 29 säger att deras hushåll har haft en eller båda av dessa erfarenheter, jämfört med 48% av dessa åldrar 30 till 49, 40% av de 50 till 64 och 21% av vuxna i åldrarna 65 och äldre.

bland latinamerikanska amerikaner säger 53% att de eller någon annan i deras hushåll antingen har avskedats eller tagit en lönesänkning på grund av koronavirusutbrottet, större än andelen vita (38%) och svarta (43%) vuxna som säger detsamma; 47% av asiatiska amerikaner säger att de eller någon annan i deras hushåll har avskedats eller tagit en lönesänkning på grund av utbrottet.

hälften av de vuxna som säger att de var avskedade på grund av koronavirusutbrottet förblir arbetslösa

helt 15% av de vuxna rapporterar att de personligen avskedades eller förlorade sina jobb på grund av koronavirusutbrottet. Av dessa säger en tredjedel att de har återvänt till jobbet de hade före utbrottet, medan 15% arbetar på ett annat jobb. Hälften säger att de för närvarande inte är anställda.

vuxna med lägre inkomst som förlorade sitt jobb på grund av koronavirusutbrottet är mer benägna än de med medel-eller övre inkomster att förbli arbetslösa. Cirka 56% av arbetarna med lägre inkomster som förlorade sitt jobb på grund av koronavirusutbrottet säger att de för närvarande är arbetslösa, jämfört med 42% av vuxna i medel – och övre inkomst. 3

bland låginkomstvuxna som avskedades på grund av utbrottet säger 24% att de nu är tillbaka på sitt gamla jobb och 18% arbetar i ett annat jobb. I sin tur är de med medel-och övre inkomster som förlorat sitt jobb mycket mer benägna att vara tillbaka i samma jobb (42%) än att vara i ett annat jobb (13%).

unga arbetare i åldrarna 18 till 29 som förlorade sitt jobb på grund av koronavirusutbrottet är dubbelt så troliga som de i åldrarna 30 till 49 och ungefär tre gånger så troliga som de 50 till 64 för att säga att de nu är anställda på ett annat jobb än före utbrottet (26%, 13% respektive 8%).4 å andra sidan är vuxna i åldrarna 30 till 64 som säger att de var avskedade på grund av koronavirusutbrottet mer benägna än de i åldrarna 18 till 29 att säga att de har återvänt till sitt gamla jobb (38% av dessa åldrar 30 till 49 och 37% av dessa åldrar 50 till 64 mot 25% av de yngre än 30). Liknande andelar av vuxna i dessa tre åldersgrupper som har avskedats på grund av utbrottet förblir arbetslösa.

förutom förlorade jobb säger ungefär en av fem vuxna (21%) att de personligen var tvungna att sänka lönen på grund av minskade timmar eller efterfrågan på sitt arbete till följd av koronavirusutbrottet. De flesta anställda vuxna som säger att detta hände dem (60%) säger att de för närvarande tjänar mindre pengar än de gjorde före utbrottet; 34% säger att de tjänar ungefär samma summa pengar och 6% säger att de tjänar mer pengar än före koronavirusutbrottet. Det finns inga signifikanta skillnader i dessa åtgärder mellan demografiska grupper.

nästan hälften av USA. vuxna med lägre inkomster har haft problem med att betala sina räkningar sedan koronaviruspandemin började

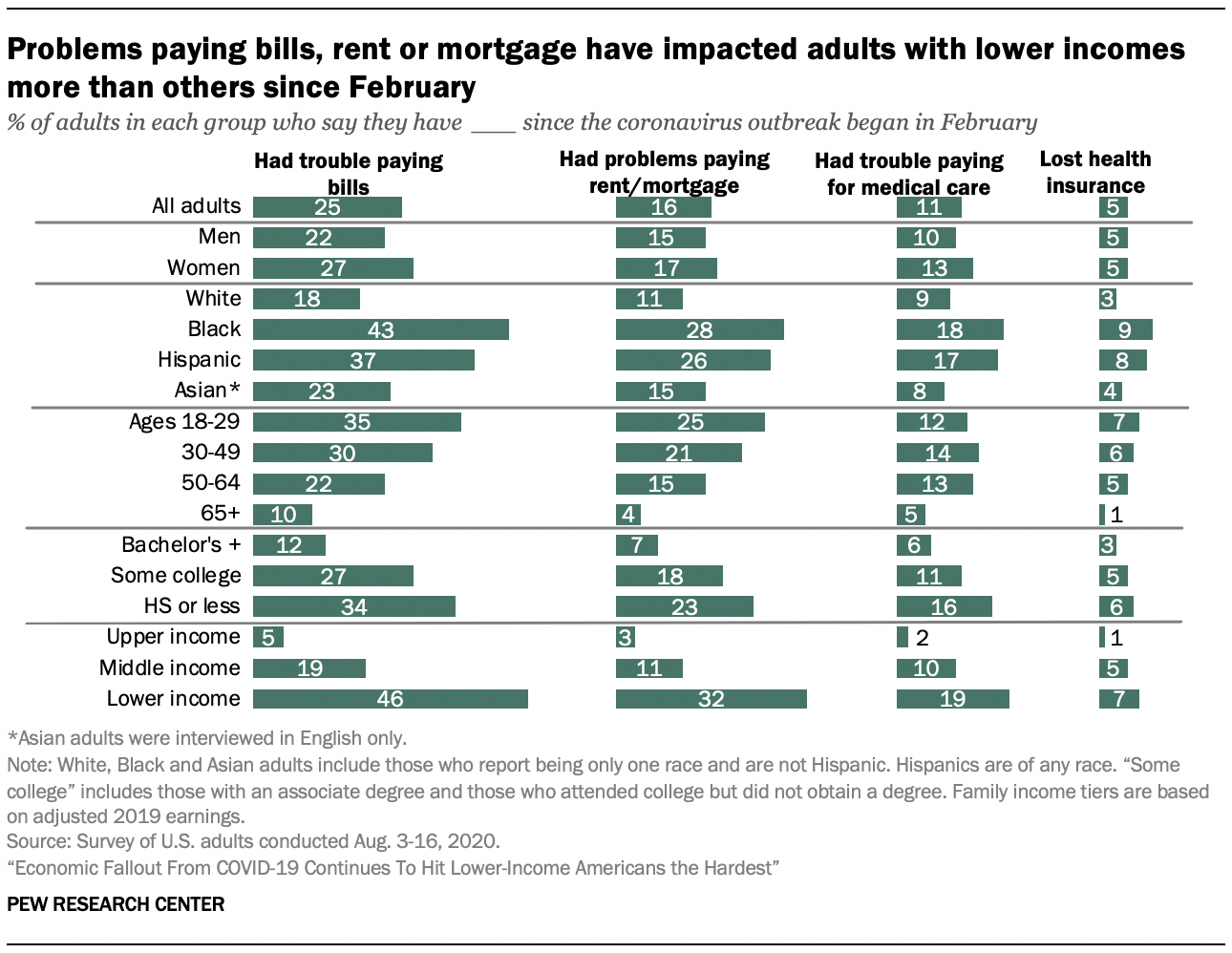

en fjärdedel av amerikanska vuxna säger att de har haft problem med att betala sina räkningar sedan koronavirusutbrottet började. Mindre andelar av amerikanska vuxna säger att de har haft problem med att betala sin hyra eller inteckning (16%) eller ge medicinsk vård för sig själva eller deras familjer (11%). Ännu färre säger att de förlorade sin sjukförsäkring (5%).

bland vuxna med lägre inkomster säger 46% att de har haft problem med att betala sina räkningar och ungefär en tredjedel (32%) har haft problem med att betala sin hyra eller inteckning sedan februari – betydligt högre än andelen medel – och övre inkomst vuxna som har mött dessa kampar. Detta inkomstmönster håller när man tittar på aktierna som säger att de hade problem med att betala för sjukvård eller förlorat sin sjukförsäkring.

bland andra viktiga demografiska grupper, kvinnor, vuxna under åldern 30, svarta och spansktalande vuxna, och de som inte har fått en högskoleexamen är bland de mest sannolika att säga att de har haft problem med att betala räkningar, deras hyra eller inteckning, eller för medicinsk vård. Dessa grupper har särskilt påverkats av högre arbetslöshet under koronavirusnedgången.

svarta och spansktalande vuxna är mer benägna än vita och asiatiska vuxna att ha haft problem med att betala för sjukvård, räkningar eller deras hyra eller inteckning. Medan svarta och spansktalande vuxna på de flesta åtgärder är ungefär lika benägna att säga att de har kämpat med dessa betalningar, är svarta vuxna mer benägna att säga att de har haft problem med att betala sina räkningar (43%) sedan början av koronavirusutbrottet än någon annan ras eller etnisk grupp i undersökningen.

ålder är också förknippad med människors förmåga att betala sina räkningar eller hyra eller inteckning sedan februari. Helt 35% av vuxna åldrar 18 till 29 och 30% av dessa åldrar 30 till 49 säger att de har haft problem med att betala sina räkningar under denna tid. Detta kan jämföras med 22% av dessa åldrar 50 till 64 och 10% av de 65 och äldre. Cirka en av fem eller fler vuxna i åldrarna 18 till 29 (25%) och 30 till 49 (21%) har haft problem med att betala sin hyra eller inteckning. Detta är betydligt större än andelen bland de 50 till 64 (15%) och 65 och äldre (4%).

vuxna utan kandidatexamen är mer benägna än de med minst en kandidatexamen att säga att de har haft problem med att betala sina räkningar, ge sjukvårdskostnader för sig själva eller deras familjer eller göra hyres-eller hypotekslån. Ungefär en tredjedel av vuxna med gymnasieexamen eller mindre utbildning (34%) och 27% av dem med viss högskoleupplevelse säger att de har kämpat med att betala räkningar, jämfört med 12% av dem med kandidatexamen eller mer utbildning. Cirka en av fem vuxna med någon högskola eller gymnasium eller mindre utbildning säger att de har haft problem med att betala sin hyra eller inteckning (18% och 23%) Sedan början av koronavirusutbrottet. De med gymnasieexamen eller mindre utbildning är dubbelt så troliga som de med kandidatexamen eller mer utbildning för att ha förlorat sin sjukförsäkring under samma tidsperiod (6% mot 3%).

människor som säger att de eller någon i deras hushåll antingen har blivit avskedade eller tagit en lönesänkning till följd av koronavirusutbrottet är mer än tre gånger så troliga som de som inte har mött dessa svårigheter att ha kämpat för att betala sina räkningar sedan början av utbrottet (38% mot 11%). På samma sätt hade 27% av dem som har upplevt arbetsförlust eller lönesänkning i hushållet problem med att betala sin hyra eller inteckning, jämfört med 6% av dem som inte upplevde jobb eller löneförlust. Människor som säger att de eller någon i deras hushåll antingen har avskedats eller tagit en lönesänkning till följd av koronavirusutbrottet är också mer benägna än de som inte hade sagt att de har tappat sin sjukförsäkring eller haft problem med att betala för sjukvård.

en tredjedel av amerikanerna säger att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar sedan utbrottet

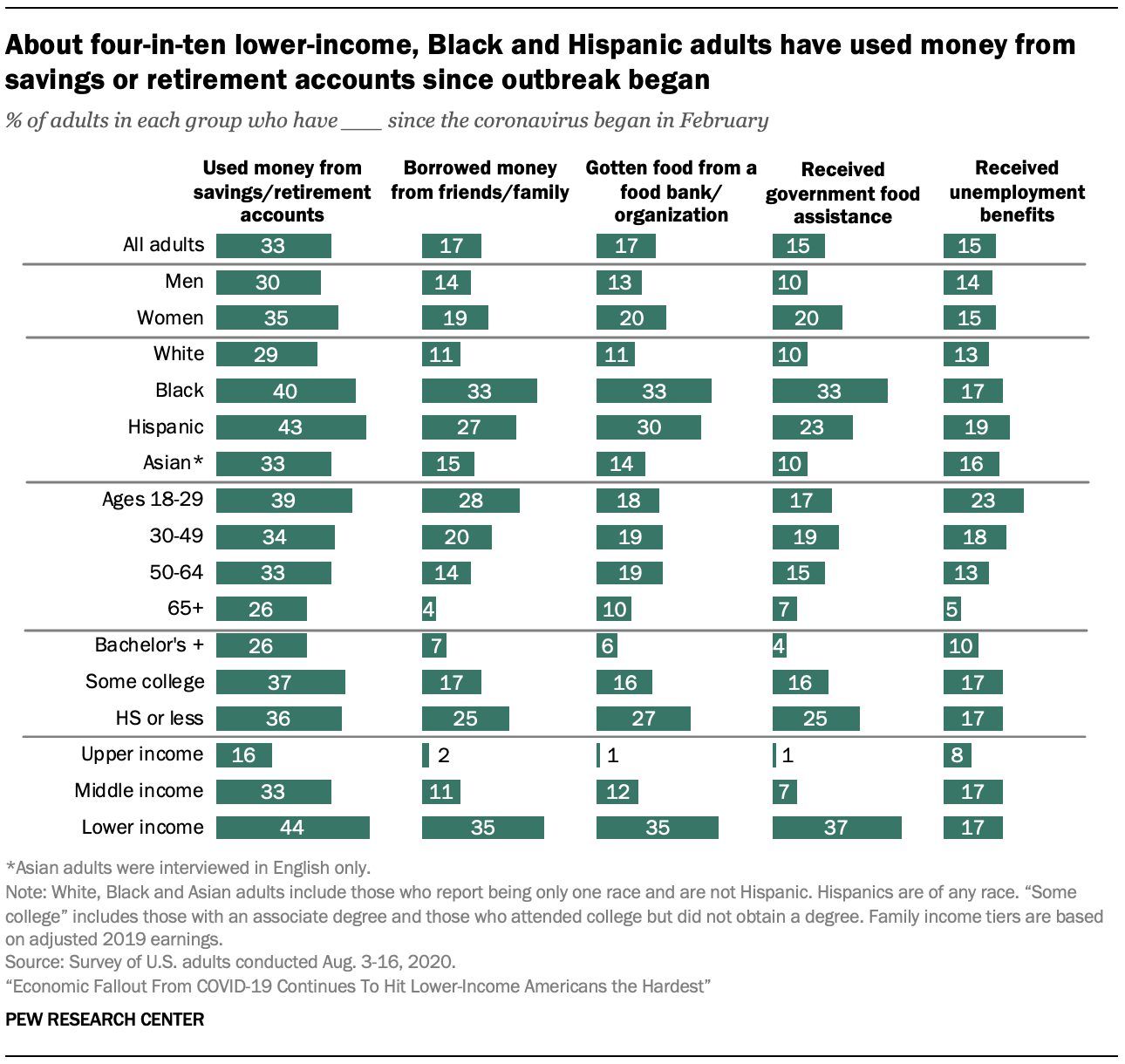

eftersom många amerikaner kämpar med effekterna av koronavirusnedgången, säger en tredjedel att de har vänt sig till sparande eller pensionskonton för att betala sina räkningar. Dessutom har mer än en av tio lånat pengar från vänner eller familj (17%), fått mat från en matbank eller välgörenhetsorganisation (17%) eller fått statligt stöd som kompletterande Näringsstödsprogram (SNAP) förmåner (15%) eller arbetslöshetsersättning (15%).

användning av dessa ytterligare resurser sedan koronavirusutbrottet började är vanligare bland Amerikaner med lägre inkomster. Mer än fyra av tio låginkomstvuxna (44%) säger att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar under denna tid, och ungefär en tredjedel eller mer har lånat pengar från vänner eller familj (35%), fått mat från en matbank eller välgörenhetsorganisation (35%) eller fått statligt livsmedelsbistånd (37%). Bland medelinkomstvuxna säger 33% att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar, 11% har lånat pengar från familj eller vänner, 12% har fått mat från en matbank eller välgörenhetsorganisation och 7% har fått statligt livsmedelsbistånd. Medan mycket mindre andelar av vuxna med högre inkomst säger att de har utnyttjat dessa resurser, säger 15% att de använde pengar från ett sparande eller pensionskonto för att betala sina räkningar sedan koronaviruset började.

de som drabbats av koronavirusrelaterad arbetsförlust eller lönesänkningar är mycket mer benägna än de som inte har upplevt dessa bakslag att ha dragit på sig ytterligare resurser. Helt 46% av de vuxna som säger att de eller någon i deras hushåll antingen har avskedats eller tagit en lönesänkning till följd av koronavirusutbrottet säger att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar, jämfört med 17% av dem som inte har upplevt dessa bakslag. Cirka en fjärdedel av vuxna som upplevde arbetsförlust eller lönesänkning i hushållet (24%) säger att de har lånat pengar från vänner eller familj; 20% säger att de har fått mat från en matbank eller annan välgörenhetsorganisation och 18% säger att de har fått statligt livsmedelsbistånd.

dessutom skiljer sig dessa erfarenheter avsevärt efter ras och etnicitet. Cirka fyra av tio svarta (40%) och spansktalande vuxna (43%) säger att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar sedan början av koronavirusutbrottet jämfört med 29% av vita vuxna och 33% av asiatiska vuxna. En tredjedel av svarta vuxna och ungefär en fjärdedel av spansktalande vuxna (27%) har lånat pengar från familj och vänner. Mindre andelar av vita (11%) och asiatiska (15%) vuxna har gjort det.

svarta och spansktalande vuxna är mer benägna att ha dragit på statliga eller välgörande matresurser sedan utbrottet började. Svarta vuxna (48%) och spansktalande vuxna (40%) är betydligt mer benägna att säga att de har utnyttjat någon av dessa resurser sedan februari än vita och asiatiska vuxna (16% och 19%).

vuxna åldrar 18 till 29 är mer benägna än de åldrarna 30 och äldre att ha dragit pengar från sparande eller pensionskonton för att betala sina räkningar eller ha lånat pengar från vänner eller familj sedan början av koronavirusutbrottet. Vuxna åldrar 65 och äldre är mindre benägna än sina yngre motsvarigheter att ha utnyttjat någon av dessa resurser sedan utbrottet började.

dessa erfarenheter skiljer sig också från Utbildningsnivå, med högskoleexamen mindre benägna att ha dragit på andra medel eller statligt eller välgörande livsmedelsbistånd sedan koronavirusutbrottet började. Några 36% av dem med gymnasieexamen eller mindre utbildning och 37% av dem med viss högskoleupplevelse säger att de har använt pengar från ett sparande eller pensionskonto för att betala sina räkningar, jämfört med 26% av dem med kandidatexamen eller mer utbildning.

ungefär en fjärdedel av vuxna yngre än 30 säger att de har fått arbetslöshetsersättning sedan utbrottet började

när koronaviruspandemin fortsätter och arbetare påverkas av virusrelaterade furloughs och arbetsförlust, förlitar sig många amerikaner på arbetslöshetsersättning, inklusive de som tillhandahålls av CARES Act som löpte ut i slutet av juli. Denna studie visar att 15% av amerikanska vuxna säger att de har fått arbetslöshetsersättning sedan februari.

vuxna med högre inkomst är betydligt mindre benägna än vuxna med lägre och medelinkomst att säga att de har fått arbetslöshetsersättning (8% mot 17% vardera).

yngre vuxna är mer benägna att säga att de har fått arbetslöshetsersättning, med den största andelen bland de yngre än 30 (23%). Vuxna i åldrarna 30 till 49 (18%) och 50 till 64 (13%) är fortfarande mer benägna än de 65 och äldre (5%) att ha fått arbetslöshetsersättning (de allra flesta av de 65 och äldre säger att de inte var anställda före koronavirusutbrottet).

Amerikaner utan kandidatexamen (17%) är mer benägna än de med kandidatexamen (10%) för att säga att de har fått arbetslöshetsersättning.

ungefär hälften av vuxna med lägre inkomst som vanligtvis kan lägga pengar på besparingar säger att de sparar mindre än före utbrottet

en fjärdedel av amerikanska vuxna säger att de har kunnat lägga mindre pengar än vanligt i besparingar sedan koronavirusutbrottet började; 31% säger att de har kunnat lägga samma belopp som vanligt i besparingar och 13% har kunnat lägga mer. Cirka tre av tio vuxna (31%) säger att de vanligtvis inte kan lägga pengar på besparingar.

titta bara på dem som indikerar att de vanligtvis kan lägga pengar på besparingar, 36% säger att de kan spara mindre än de gjorde före koronavirusutbrottet, medan 19% säger att de sparar mer och 44% säger att de sparar ungefär samma.

vuxna med lägre inkomster som vanligtvis kan lägga pengar på besparingar är mer benägna än de med medel-eller övre inkomster för att säga att de har kunnat spara mindre sedan koronavirusutbrottet började. Ungefär hälften av dem med lägre inkomster (51%) säger detta, jämfört med 35% av dem med medelinkomster och en mindre andel (21%) av dem med övre inkomster. I sin tur är vuxna med högre inkomster som vanligtvis kan lägga pengar i besparingar mer benägna än de med medel – och lägre inkomster för att säga att de nu sparar mer (25% mot 18% vardera i Mellan-och låginkomstgrupperna).

bland kvinnor som vanligtvis kan spara säger 38% att de kan lägga mindre pengar i besparingar än före koronavirusutbrottet, jämfört med 33% av män som vanligtvis kan spara. Skillnaderna är ännu mer slående över ras och etniska grupper: 46% av svarta vuxna och 48% av spansktalande vuxna som vanligtvis sparar säger att de nu kan lägga mindre i besparingar, jämfört med 31% av vita och 33% av asiatiska vuxna.

det finns också skillnader efter ålder, med unga vuxna mer benägna än äldre vuxna att säga att de har kunnat spara mindre sedan början av koronavirusutbrottet. Cirka 47% av vuxna i åldrarna 18 till 29 som vanligtvis sparar säger att de kan spara mindre. Bland äldre typiska sparare har 37% av dessa åldrar 30 till 49, 35% av de 50 till 64 och 23% av dessa åldrar 65 och äldre lagt mindre pengar på besparingar inom samma tidsram. Yngre vuxna är mer benägna att arbeta i branscher som påverkas av koronavirusstopp och bära mer skuld, vilket kan påverka deras förmåga att spara.

Utbildningsskillnader är också uppenbara bland dem som vanligtvis sparar. Cirka fyra av tio vuxna utan kandidatexamen (41%) säger att de kunde lägga mindre pengar i besparingar, jämfört med 28% av dem med kandidatexamen eller mer utbildning.