Välkommen till den tredje delen av vår grupp Captives 101-serie: ”Hur fungerar ett captiveförsäkringsprogram?”Klicka här för att kolla in de två första artiklarna i serien, som svarar på frågorna ”Vad är ett Captive Insurance Company?”och” vad är en Gruppfånge?”

Captive insurance har upplevt historisk tillväxt de senaste åren. Idag finns det mer än 7 000 captive försäkringsbolag globalt, jämfört med bara 1 000 år 1980. Även om denna tillväxt är imponerande, är captive försäkringsprogram fortfarande inte lika väl förstådda som konventionella försäkringsplaner.

för att hjälpa till att stänga klyftan kommer den här artikeln att ta upp frågan”Hur fungerar ett captive insurance-program?”För att svara på det kommer vi att titta på två grundläggande komponenter i ett Group captive insurance-program:

- risk-reward loss-funding formula

- programmets struktur

den här artikeln kommer att fokusera på hur gruppfångarna vi arbetar med vanligtvis (men inte alltid) strukturerar och finansierar sina försäkringsprogram. Kom ihåg, det finns flera sätt att driva en grupp fångenskap, och beskrivningarna nedan kanske inte gäller för alla captive försäkringsprogram.1

nr 1: En Riskbelöningsformel för att finansiera förluster

i samband med de gruppfångar som vi arbetar med är det viktigt att förklara riskbelöningsformeln som används för att finansiera förluster för att svara på frågan ”Hur fungerar ett captive insurance-program?”

Captive Resources utvecklade riskbelöningsformeln på 1980-talet, och den har vuxit till att bli grunden för vår grupp captive-modell. Rättvis och lätt att förstå, formeln innehåller riskdelning mellan medlemskapet för allvarlighetsförluster och säkerställer att medlemmarnas Premier återspeglar deras risker och förlusthistorik.

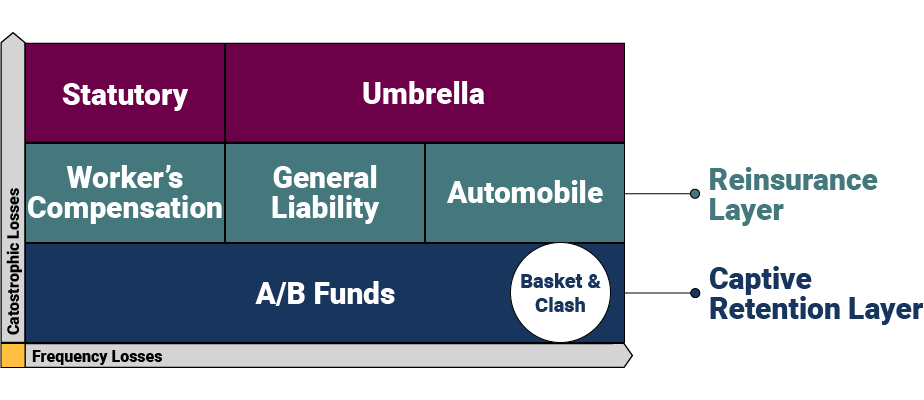

finansieringsformeln är modellerad kring olika lager som är utformade för att hantera olika risknivåer och skydda medlemmar från katastrofala och aggregerade förluster. Här är en visuell representation på hög nivå av formeln och dess lager.

Captive Retention Layer

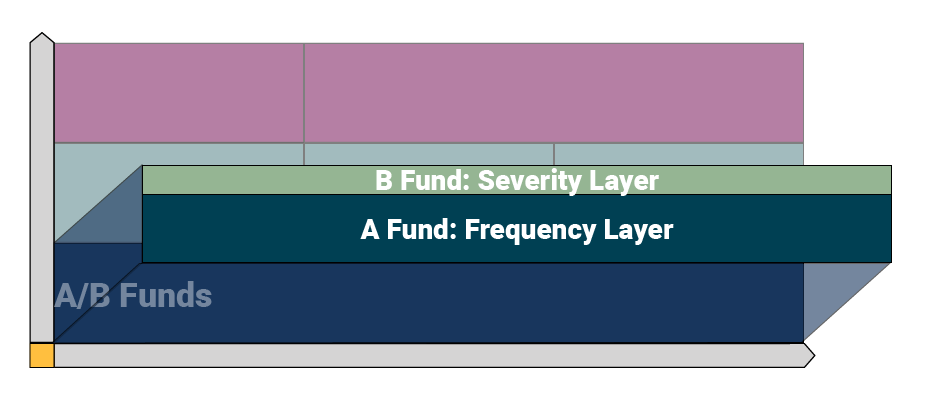

i captive retention layer är förluster ansvaret för captive. Detta lager består av två nivåer: A-och B-Förlustfonderna. Mängden som en fångenskap behåller varierar beroende på behoven hos varje grupp men varierar vanligtvis från $250,000 till $500,000.

fångarna använder en oberoende aktuarie för att projicera hur mycket varje medlem behöver bidra till sina A/B-medel. Aktuarien använder medlemmens faktiska förlusthistorik för att uppskatta hur mycket företaget kommer att behöva finansiera sina årliga förluster.

gruppfångarna använder A-fonden som ”Frekvenslager” för att hantera mindre fordringar. A-fonden betalar fordringar upp till en viss kostnadsnivå bestämd av varje fångenskap — för den här artikeln använder vi $100,000 som ett exempel. Funktionellt innebär detta att A-fonden kommer att betala för fordringar mellan $0 och $100,000 per händelse.

B-fonden representerar ”Allvarlighetsskiktet”, som hanterar större fordringar. B-fonden betalar för fordringar över A-fonden till en viss nivå som bestäms av captive. I det här exemplet använder vi $400,000 som tak för detta lager, vilket innebär att b-fonden skulle hantera fordringskostnader mellan $100,001 och $400,000 per förekomst. B-Fondlagret är där riskdelning/skiftning sker, vilket innebär att captivemedlemmar delar förluster i detta lager.

fångarna ger vanligtvis också korgtäckning (händelser som involverar flera täckningslinjer) och kollisionstäckning (två eller flera försäkrade drabbas av en förlust från samma händelse) för ytterligare skydd.

Återförsäkringslager

över captive retention layer är återförsäkringsskiktet, där risken överförs till ett konventionellt försäkringsföretag över de olika täckningslinjerna (t.ex. arbetstagares ersättning, allmänt ansvar och bil). Återförsäkring skyddar fångenskapen mot katastrofala förluster som överstiger fångenskapen upp till ett visst tröskelvärde — vi använder 1 miljon dollar för ett exempel här. I vårt löpande exempel betyder det att återförsäkringsskiktet hanterar förluster mellan $400,001 och $ 1 miljon.

paraply och lagstadgat gränsskikt

nästa lager består av två element:

- paraply täckning: Paraplytäckning placeras utanför fångenskapen för ytterligare flexibilitet (så att enskilda medlemmar kan säkra olika gränser) och ligger ovanför återförsäkringsskiktet för allmänt ansvar och biltäckning.

- lagstadgade gränser: placeras över arbetstagarnas ersättning täckning för att uppfylla individuella statliga krav.

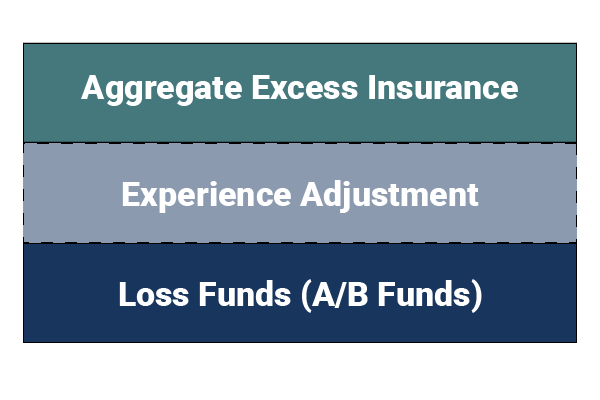

aggregerad förlusttäckning

lagren ovan skyddar fångenskapen mot stora förluster, men vad händer när en fångsters medlemmar upplever ett stort antal små fordringar? De företagsinterna inköpen aggregerar överskottsförsäkring för att skydda sig mot oväntade frekvenskrav. I det osannolika fallet att den företagsinterna uttömmer sina förlustfonder skulle det sammanlagda överskottet falla ner och betala eventuella ytterligare fordringar i det företagsinterna lagringsskiktet.

fångarna har också en inbyggd mekanism som kallas en” Erfarenhetsjustering ” — ett förinställt dollarbelopp som varje medlem bedöms om dess förluster överstiger aktuariella prognoser. Justeringen utlöses före aggregerad överskottsförsäkring för att säkerställa att fångenskapen har tillräcklig finansiering, ger skydd mellan medlemmar och medlemmar och skapar ett större incitament för medlemmarna att förhindra förluster.

No.2: det strukturella flödet av en grupp Captive Insurance Program

den andra väsentliga komponenten för att förstå hur en grupp captive insurance program fungerar är captive strukturella flöde. Det enklaste sättet att illustrera flödet är att först titta på ett konventionellt försäkringsarrangemang. Med traditionella försäkringsprogram betalar en försäkrad en premie till sin mäklare, som i sin tur köper en försäkring och tjänster från en operatör på den försäkrades vägnar. Det konventionella arrangemanget erbjuder försäkrad liten kontroll över transportören, eventuella återförsäkrare som den kan använda, driftskostnader, skadehantering och andra väsentliga försäkringsfunktioner.

i ett koncerninternt försäkringsprogram är det strukturella flödet åtskilt-vilket ger den försäkrade mycket mer kontroll över tjänsterna och bättre isolerar den captive från volatila marknadsförhållanden.

här är en översikt över de stora deltagarna i ett captive insurance program:

- försäkrad: arbetar med sin försäkringsmäklare för att hitta en fångenskap som passar företagets behov.

- mäklare: en betrodd rådgivare som stöder den försäkrade regelbundet.

- Captive Konsult: En oberoende konsult som ger stöd, samordning och övervakning till fången.

- Captive Manager: ett fullservicehanteringsföretag som tillhandahåller captive insurance-tjänster som licensansökan, captive formation, redovisning och mer.

- försäkringsföretag: en transportör är fortfarande involverad i captive-modellen för att utfärda policyerna, ge aggregerad överskott och lagstadgad täckning och tillbaka programmets fulla ekonomiska risk.

- Captive Försäkringsbolag: Antar vanligtvis det första lagret av förluster och representerar den del av försäkringsarrangemanget som ger medlemmen ägande, kontroll, försäkringsvinster och investeringsintäkter.

- Risk Control Provider: ett oberoende företag som arbetar nära medlemmarna och captive consultant för att hjälpa medlemmarna att minska förluster.

- Fordringsadministratör: en tredjepartsadministratör (TPA) som är dedikerad till att hantera fordringar för fångna medlemmar.

- oberoende aktuarie: beräknar det belopp som medlemmarna betalar in i sina förlustfonder och utför andra nödvändiga aktuariella funktioner.

vill du lära dig mer om Group captive insurance Program? Kontakta Captive Resources idag.

Håll dig uppdaterad om de senaste nyheterna och insikterna i koncernen captive industry genom att prenumerera på Captive Resources.