för de flesta människor är ett hus (eller Lägenhet) det mest värdefulla de någonsin kommer att äga.

för de flesta människor är ett hus (eller Lägenhet) det mest värdefulla de någonsin kommer att äga.

det är viktigt att förstå den roll som huspriserna spelar i ekonomin och hur mycket av en inverkan de har.

Bank of England övervakar förändringar på bostadsmarknaden för att bedöma riskerna för det finansiella systemet och den bredare ekonomin. Bostadsmarknaden sysselsätter ett stort antal människor i konstruktion, försäljning, möbler och inredning, och står för en betydande andel av värdet av BNP. Marknaden är nära kopplad till konsumentutgifterna och är därför en mycket viktig sektor i ekonomin.

begreppen utbud och efterfrågan kan tillämpas för att förstå husprisförändringar och effekterna på ekonomin.

vad är bostadsmarknaden?

bostadsmarknaden samlar olika intressenter, till exempel husägare som säljer sina fastigheter, personer som vill köpa en fastighet, hyresgäster, investerare som köper och säljer fastigheter enbart för investeringsändamål, entreprenörer, renoverare och fastighetsmäklare, som fungerar som facilitatorer i processen att köpa eller sälja en fastighet.

i Storbritannien äger två tredjedelar av hushållen fastigheten där de bor, och den återstående tredjedelen av hushållen är hyresgäster, delade ganska lika mellan privat och social hyra. Vi kan alltså dela upp människor i:

- husägare – antingen direkta ägare eller med en inteckning;

- privata hyresgäster – personer som hyr från privata hyresvärdar;

- sociala hyresgäster – personer som hyr från lokala myndigheter och bostadsrättsföreningar.

det finns många bestämningsfaktorer för efterfrågan och utbudet på bostadsmarknaden, varav många är relaterade till demografiska faktorer. Sådana faktorer inkluderar storleken på marknaden, graden av äktenskap, skilsmässor, och dödsfall. Men faktorer som inkomst, tillgång till kredit, räntor och konsumentpreferenser är också viktiga.

varför är bostadsmarknaden viktig för ekonomin?

förändringar på bostadsmarknaden ges alltid en sådan betydelse på grund av förhållandet huspriserna har med konsumentutgifter. Förändringar i bostadspriserna och antalet försäljningar påverkar hur mycket pengar människor har att spendera. Med tanke på att hushållens utgifter står för två tredjedelar av Storbritanniens totala ekonomiska aktivitet, kommer eventuella förändringar i konsumtionen sannolikt att få stor inverkan på den bredare ekonomin. Att observera bostadsmarknaden hjälper oss att bedöma den totala efterfrågan på varor och tjänster.

förändringar på bostadsmarknaden ges alltid en sådan betydelse på grund av förhållandet huspriserna har med konsumentutgifter. Förändringar i bostadspriserna och antalet försäljningar påverkar hur mycket pengar människor har att spendera. Med tanke på att hushållens utgifter står för två tredjedelar av Storbritanniens totala ekonomiska aktivitet, kommer eventuella förändringar i konsumtionen sannolikt att få stor inverkan på den bredare ekonomin. Att observera bostadsmarknaden hjälper oss att bedöma den totala efterfrågan på varor och tjänster.

när huspriserna ökar har de konsumenter som äger sina egna hem nu blivit bättre eftersom deras hus är värda mer. Denna ’förmögenhetseffekt’ ökar husägarnas förtroende, vilket i sin tur ökar konsumtionen. Några av dessa husägare kommer att besluta att förvärva ytterligare upplåning mot värdet av deras hem. Upplåningen spenderas sedan i ekonomin på varor och tjänster, vilket ökar den totala efterfrågan och BNP.

men när huspriserna sjunker, förlorar husägare förtroende eftersom deras hem nu är värt mindre än tidigare. Detta blir en viktig fråga om priserna har minskat tillräckligt för att göra deras hus värt mindre än resten av obetalda inteckning – känd som ’negativt eget kapital’. Villaägare kommer därför att minska sin konsumtion och kommer att vara mindre benägna att göra någon ny upplåning.

de allra flesta husägare kommer att ha tagit ut en inteckning för att köpa sitt hem. Bolån är den största skuldkällan för hushållen i Storbritannien. Mer än 70% av hushållens upplåning är hypotekslån. Hälften av alla husägare som bor i huset de äger betalar fortfarande av sin inteckning. Därför kan hushållen plötsligt hålla tillbaka sina utgifter under osäkerhetstider eftersom de börjar oroa sig för att återbetala sina skulder. Detta har en knock-on effekt på resten av ekonomin, och ett litet problem kan plötsligt bli en stor.

förutom att det påverkar hushållens totala utgifter påverkar köp och försäljning av hus också ekonomin direkt. Bostadsinvesteringar är en liten men oförutsägbar del av den totala produktionen i ekonomin. Det finns två olika sätt på vilka köp och försäljning av hus påverkar BNP.

den första är när en ny byggnad köps. Detta bidrar direkt till BNP genom investeringar i marken för att bygga huset på, inköp av material och skapande av arbetstillfällen. När husägare flyttar in bidrar de också till den lokala ekonomin: dvs. shopping i lokala butiker.

den första är när en ny byggnad köps. Detta bidrar direkt till BNP genom investeringar i marken för att bygga huset på, inköp av material och skapande av arbetstillfällen. När husägare flyttar in bidrar de också till den lokala ekonomin: dvs. shopping i lokala butiker.

den andra är när ett befintligt hem köps eller säljs. Köp av ett befintligt hem har inte samma inverkan på BNP. Det bidrar dock fortfarande till BNP: det vill säga från fastighetsmäklare och advokatarvoden och flyttkostnader till inköp av nya möbler.

varför bostadspriserna förändras: efterfrågan och utbudet

efterfrågan: efterfrågan på bostäder kan definieras som den mängd fastigheter som husköpare är villiga och kan köpa till ett visst pris under en viss tidsperiod. Faktorer som påverkar efterfrågan på bostäder inkluderar:

- realinkomster: om realinkomster ökar ökar efterfrågan på bostäder på grund av en ökning av levnadsstandarden.

- kostnaden för en inteckning: om det finns en ökning av räntorna i ekonomin, Bolåneräntorna kommer sannolikt att stiga också. Detta gör kostnaden för att finansiera ett lån dyrare och kommer därför att se en nedgång i efterfrågan.

- tillgång till kredit: ju mer utlåningsbanker och byggnadsföreningar är villiga att tillhandahålla, desto fler kommer att låna och spendera på bostäder och därmed kommer de högre huspriserna att bli.

- ekonomisk tillväxt: när ekonomin befinner sig i konjunkturcykelns återhämtning och högkonjunktur stiger lönerna. Detta kommer att öka efterfrågan på hus.

- befolkning: när befolkningen ökar eller om det finns en ökning av enpersonshushåll ökar efterfrågan på bostäder.

- sysselsättning/arbetslöshet: ju högre arbetslöshet i en ekonomi, desto mindre kommer människor att ha råd med bostäder.

- förtroende: om konsumenterna känner sig optimistiska om ekonomins framtida tillstånd kommer de att vara mer benägna att fortsätta med att köpa ett hus och därmed öka efterfrågan. Bostadspriserna tenderar att stiga om människor förväntar sig att bli rikare i framtiden.

leverans: utbudet av bostäder kan definieras som flödet av fastigheter tillgängliga till ett visst pris under en given tidsperiod. Utbudet av bostäder omfattar både nybyggda bostäder och befintliga fastigheter. Faktorer som påverkar utbudet av bostäder inkluderar:

- produktionskostnader: ju högre produktionskostnad, desto färre hus byggs, vilket minskar utbudet av housese som kommer till marknaden. Exempel på kostnader är: arbetskraftskostnader, mark för utveckling och byggmaterial.

- regeringens politik: om regeringen ökar beskattningen och / eller minskar subventionerna för nyhusutveckling kommer det att bli färre nya hus byggda.

- antal byggföretag: Beroende på deras mål, ju fler byggföretag det finns, desto mer sannolikt kommer det att öka utbudet av bostäder. Byggbranschen står för cirka 7% av Storbritanniens BNP.

- teknik och innovation: med förbättrad teknik och innovation inom byggbranschen blir hus billigare och lättare att bygga, vilket ökar utbudet.

- offentliga utgifter för att bygga nya sociala bostäder: regeringen har förmågan att påverka utbudet av bostäder genom att öka utgifterna för nya sociala bostäder.

priselasticitet i utbudet

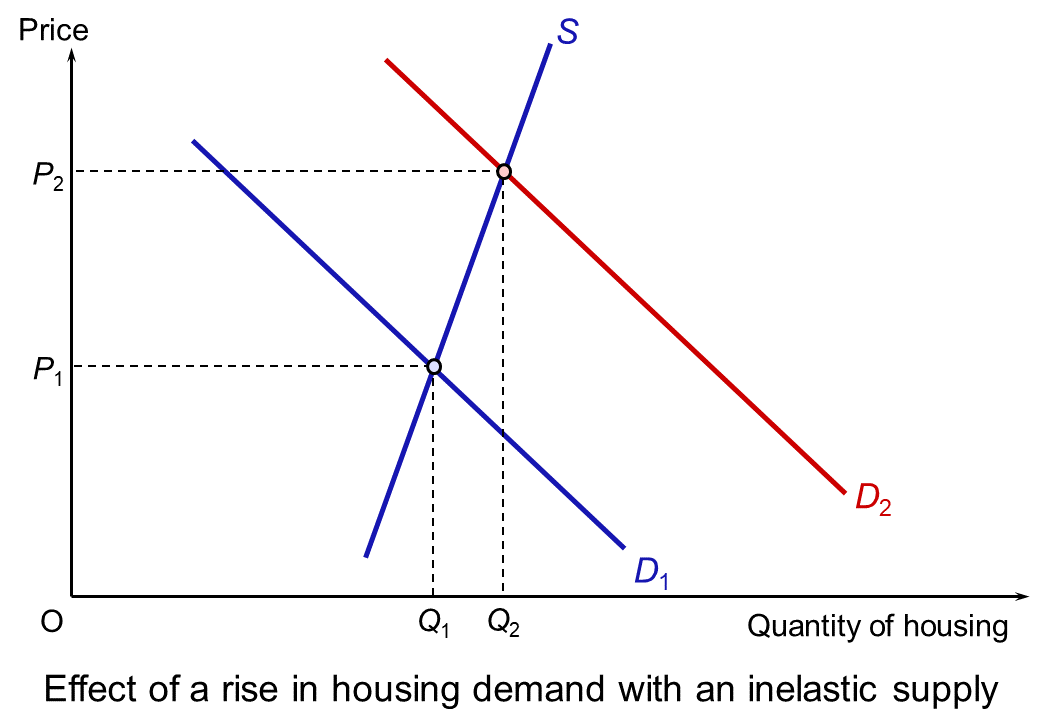

utbudet av nya bostäder på kort sikt är priset oelastiskt. Den främsta orsaken till detta är den tid det tar att bygga ett nytt hem. Produktionen av ett hus kan ta många månader, från planeringsprocessen till projektets slutförande. Utbudet är också beroende av tillgång till kvalificerad arbetskraft och tillgången på vissa byggmaterial.

utbudet av nya bostäder på kort sikt är priset oelastiskt. Den främsta orsaken till detta är den tid det tar att bygga ett nytt hem. Produktionen av ett hus kan ta många månader, från planeringsprocessen till projektets slutförande. Utbudet är också beroende av tillgång till kvalificerad arbetskraft och tillgången på vissa byggmaterial.

på grund av det oelastiska utbudet kommer eventuella förändringar i efterfrågan sannolikt att ha en betydande effekt på priset. Detta illustreras av diagrammet, som visar en större proportionell prisökning än kvantitet när efterfrågan ökar från D1 till D2.

den nuvarande brittiska bostadsmarknaden

trots det nuvarande ekonomiska klimatet och effekterna av låsningsbegränsningarna för konsumenterna har bostadspriserna ökat och försäljningen har nu återupptagits. Rightmove, som annonserar 95% av bostäder till salu, säger att bostadsmarknaden har sett sin mest trafikerade månad i mer än 10 år i Juli. Under sommaren ser bostadsmarknaden vanligtvis en lugn i aktivitet. Men sedan lättnaden av lockdown har det varit en uppsjö av aktiviteter från köpare och säljare. Sedan juli 2019 har bostadspriserna ökat med 1,7%, enligt Nationwide Building Society.

London estate agency, Hamptons, säger att husägare nu tar fram sina rörliga planer eftersom upplevelsen av lockdown har uppmuntrat dem att söka mer utrymme. Bolånemarknaden är också mycket gynnsam just nu när det gäller räntor, och hyresefterfrågan fortsätter att öka i Storbritannien.

London estate agency, Hamptons, säger att husägare nu tar fram sina rörliga planer eftersom upplevelsen av lockdown har uppmuntrat dem att söka mer utrymme. Bolånemarknaden är också mycket gynnsam just nu när det gäller räntor, och hyresefterfrågan fortsätter att öka i Storbritannien.

ökningen av aktiviteten på marknaden har också hjälpt av tillkännagivandet av en stämpelskatt ’semester’ fram till mars 2021. Detta innebär att gränsen över vilken stämpelskatt betalas stiger från 125 000 till 500 000 till 500 000. Fastighetsbyrå, Savills, har också sett en ökning av antalet nya köpare som registrerar sig med sin tjänst, mer än dubbelt så många som registrerades i juli 2019. Man tror att, tillsammans med skattebesparingarna från stämpelskatt, har människors erfarenheter av låsning fått dem att utvärdera sitt nuvarande bostadsutrymme och ompröva deras bostadsbehov.

men med tanke på att ekonomin upplever sin djupaste recession på rekord, finns det oro över hur länge marknaden kan motstå de ekonomiska krafterna som drar ner priserna.

historiskt sett har en nedgång i bostadspriserna varit både en orsak och en följd av konjunkturnedgångar. Under finanskrisen 2008 sjönk bostadspriserna med cirka 30%. Som tidigare nämnts är ett hus för de flesta människor det mest värdefulla de någonsin kommer att äga och därför är konsumenterna mycket intresserade av dess värde. Konsumenternas förtroende är en av de viktigaste faktorerna som påverkar efterfrågan på bostäder. Om konsumenterna känner sig pessimistiska om ekonomins framtida tillstånd kommer de att vara mindre benägna att fortsätta med att köpa ett hus och därmed minska efterfrågan. Storbritanniens kontor för budgetansvar, landets finanspolitiska vakthund, förutspår att priserna under denna nedgång kommer att falla 5% i år och 11% 2021.

olika statliga system som införts för att hjälpa till under låsning börjar ta slut. Den viktigaste-furlough-systemet, som ersatte 80% av de berättigade arbetstagarnas inkomster – upphör i oktober. Det förutspås att förhållandena på arbetsmarknaden kommer att försvagas avsevärt under de kommande kvartalen, med förväntad arbetslöshet för resten av året. Om dessa förutsägelser materialiseras skulle det sannolikt dämpa bostadsaktiviteten igen.

slutsats

fluktuationer i huspriser och transaktioner tenderar att förstärka volatiliteten i konjunkturcykeln. Därför är det viktigt att vi förstår vad som påverkar sådana förändringar. Att förstå hur utbuds-och efterfrågefaktorer påverkar bostadsmarknaden kan göra det möjligt för viktiga intressenter att göra bättre förutsägelser om framtida aktiviteter och planera därefter. Den nuvarande marknaden har sett en tillväxt sedan begränsningarna lindrats men det finns oro för att detta har drivits av uppdämd efterfrågan. Utsikterna för bostadspriserna är därför osäkra och de fulla effekterna av en konjunkturnedgång är ännu inte realiserade.

artiklar

- hur påverkar bostadsmarknaden ekonomin?

- Bostadsmarknadsekonomi (Revisionspresentation)

- stämpelskatt semester sporrar på hem movers

- Storbritanniens mystiskt robust bostadsmarknaden

- bostadsmarknaden har mest trafikerade månaden i mer än 10 år

Bank of England Knowledge Bank

Tuto2u

Financial Times, James Pickford (7/8/20)

Financial Times, editorial (20/8/20)

The Guardian, Hilary Osborne (17/8/20)

frågor

- förklara varför utbudet av bostäder är oelastiskt på kort sikt.

- med tanke på att elasticiteten i bostadsutbudet i Storbritannien är låg, vilken politik kan införas för att säkerställa att husbyggnaden är mer mottaglig för förändringar i efterfrågan på marknaden?

- om arbetslösheten ökar som förväntat, förklara vilken inverkan detta skulle ha på efterfrågan på bostadsmarknaden och bostadspriserna? Använd ett utbud och efterfrågan diagram för att hjälpa ditt svar.

- förklara hur förändringar i bostadspriserna påverkar regeringens viktigaste makroekonomiska mål.