Benjamin Franklin v roce 1798 uvedl: „v tomto světě není nic jisté, ale smrt a daně.“Děsivé prohlášení bylo prohlášeno za zbytečné: zdanění je převládajícím rysem každodenního života od jeho počátečního vzhledu-podle Burga (2004) to byl starověký Egypt kolem roku 2390

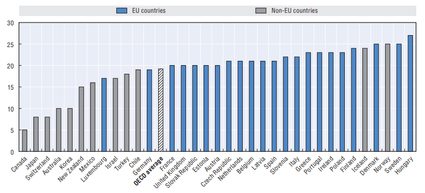

následující graf ukazuje podíl DPH jako procento z celkového zdanění v roce 2014 v různých zemích.

zdroj: Revenue Statistics (2016), OECD.

ekonomické důsledky zdanění se mohou měnit v závislosti na teoretickém přístupu a druhu daně. Přizpůsobení nebo úprava struktury DPH-v rozsahu nebo daňové sazbě-může ovlivnit ekonomiku jako celek různými kanály:

- to může ovlivnit chování spoření

ekonomové, jak je běžné v celé řadě ekonomických otázek, často nesouhlasí s důsledky různých daňových zátěží. Diskuse o volbě mezi daní z příjmu a spotřební daní představuje jedno z těchto žhavých témat. Značná část profese se domnívá, že daň z příjmu narušuje chování spoření, protože snižuje výdělky, čímž snižuje disponibilní příjem (část příjmu, která je k dispozici po zdanění), kterou by lidé mohli věnovat spoření. Na druhé straně se spotřební daň objevuje pouze tehdy, když jsou vynaloženy úspory; proto nemění rozhodnutí o úsporách. Vzhledem k tomu, že vyšší úspory přispívají k vyšším investicím, spoléhání se více na spotřební daň může více upřednostňovat hospodářský růst.

ve Spojených státech závisí vládní příjmy více na daních z příjmů fyzických osob ve srovnání s evropskými zeměmi, kde spotřební daně tvoří nejvyšší část vládních příjmů. Bylo několik pokusů posunout americký daňový systém směrem ke zdanění založenému na spotřebě, protože zastánci takového posunu tvrdí, že by to povzbudilo jednotlivce, aby více šetřili. Vyšší úspory by pak podpořily hospodářský růst produktivity a životní úrovně.

zastánci současné daně z příjmu se naopak domnívají, že lidé by v reakci na takový posun v daňovém systému svůj spořicí zvyk příliš nezměnili. Tím, že američtí politici tuto obavu vyřešili, upravili zákon o dani z příjmu tak, aby kompenzoval takový nepříznivý účinek. Daňoví poplatníci mohou uhradit omezenou částku na zvláštním spořicím účtu(například individuální důchodové účty a 401 (k) plány), které nepodléhají zdanění, dokud si během odchodu do důchodu nevyberou své peníze. V takovém případě lidé, kteří přes tyto účty spoří, nakonec zdanili spíše na základě své spotřeby než příjmu.

- přerozděluje příjmy v ekonomice

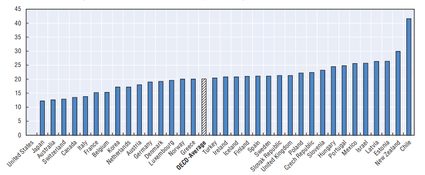

pevně spojené s argumentem v otázce spoření, daňové zákony, které podporují úspory, také ukládají podstatnější váhu lidem s nižšími příjmy. Je tomu tak proto, že rodiny s nižšími příjmy si obvykle nemohou dovolit úspory a mají tendenci utrácet veškerý svůj příjem za každodenní spotřebu; takový systém tak snižuje daňové zatížení bohatších lidí a tlačí vládu k uvalení vyšší daně na chudé. Z toho vyplývá, že v zemích, kde daňové příjmy silně závisí na spotřebních daních, jako je vysoká sazba DPH, může prohloubit propast mezi bohatými a chudými, a tím zvýšit nerovnost ve společnosti. Níže uvedený obrázek ukazuje standardní sazbu DPH v zemích OECD v roce 2016. Nejvyšší standardní sazba (27%) patří Maďarsku; je však kompenzována sníženými sazbami uplatňovanými na potraviny a nově postavené domy na pomoc chudým a podporu rodin.

zdroj: trendy spotřební daně (2016), OECD.

- může změnit cenové hladiny

provedení nebo úprava sazby DPH může ovlivnit cenovou hladinu, ačkoli její rozsah a trvalý účinek závisí nejen na návrhu daňového zákona, ale také na ekonomických faktorech a reakci hospodářských subjektů na takovou změnu. Abychom to viděli, uvažujme o zvýšení sazby DPH v zemi. Okamžitým účinkem změny je jistě zvýšení cenové hladiny produktů, které jsou předmětem DPH; jeho inflační efekt však může být zmírněn, pokud prodávající nepřevede takovou cenu zcela na konečného zákazníka. Taková situace může nastat v odvětvích, kde je vysoká konkurence mezi prodejci nebo spotřebitelská poptávka je citlivější na změny cen. Jinými slovy, plný cenový efekt do značné míry závisí na cenové elasticitě poptávky. Kromě toho může vláda donutit prodejce, aby ceny nezvyšovali, a tak zavést takzvané opatření cenových stropů, které dále tlumí cenový efekt. I když však změna sazby DPH vyvolá změnu cen, doba trvání účinku je poměrně krátká a stěží vyvolává trvalé zvyšování míry inflace.

- automatický stabilizátor

vzhledem k tomu, že vládní daně obecně vycházejí z ekonomických činností, jejich úroveň závisí do značné míry na skutečném hrubém domácím produktu (HDP). Daň z přidané hodnoty se pohybuje zejména v tandemu s ekonomickou výrobou kvůli jejímu charakteru založenému na spotřebě. Když příjmy rostou, lidé utrácejí více za zboží a služby, a proto se automaticky zvyšují daňové příjmy. Jinými slovy, procento z celkového příjmu produkovaného v zemi proudí do vlády v závislosti na ekonomické aktivitě: vyšší ekonomická aktivita znamená vyšší daňové příjmy a nižší HDP znamená nižší daňové příjmy. Protože však spotřeba tvoří značnou část HDP, většina z toho proudí do vlády, zatímco menší část proudí zpět do ekonomiky (jako forma spotřeby) a přispívá k hospodářskému růstu. Z toho vyplývá, že daně lze považovat za automatický stabilizátor, protože chrání ekonomiku před přehřátím, ale také mohou podporovat hospodářskou aktivitu, pokud je výroba nižší, než se očekávalo. Kromě toho může vláda zvýšit spotřebu snížením sazeb DPH; účinek těchto politik je však nejednoznačný a stěží dlouhodobý.