Vítejte ve třetí splátce naší skupiny Captives 101 série: „Jak funguje program kaptivního pojištění?“Klikněte zde a podívejte se na první dva články v sérii, které odpovídají na otázky“ Co je to kaptivní Pojišťovna?“a“ co je skupina v zajetí?“

kaptivní pojištění zaznamenalo v posledních letech historický růst. Dnes existuje více než 7000 kaptivních pojišťoven na celém světě, ve srovnání s pouhými 1000 v roce 1980. I když je tento růst působivý, programy kaptivního pojištění stále nejsou tak dobře pochopeny jako konvenční pojistné plány.

tento článek se bude zabývat otázkou: „jak funguje program kaptivního pojištění?“Abychom na to odpověděli, podíváme se na dvě základní složky programu skupinového kaptivního pojištění:

- the risk-reward loss-funding formula

- struktura programu

tento článek se zaměří na to, jak skupina zajatců pracujeme s typicky (ale ne vždy) struktura a financování jejich pojistné programy. Mějte na paměti, existuje několik způsobů, jak provozovat skupinu v zajetí, a níže uvedené popisy se nemusí vztahovat na všechny programy kaptivního pojištění.1

č. 1: vzorec odměny za riziko pro financování ztrát

v kontextu skupinových zajatců, se kterými pracujeme, je vysvětlení vzorce odměny za riziko použité k financování ztrát zásadní při zodpovězení otázky “ Jak funguje program kaptivního pojištění?“

Captive Resources vyvinul vzorec odměny za riziko v 80. letech a stal se základem našeho skupinového modelu v zajetí. Spravedlivé a snadno pochopitelné, vzorec zahrnuje sdílení rizik mezi členy pro ztráty závažnosti a zajišťuje, aby prémie členů odrážely jejich rizika a historii ztrát.

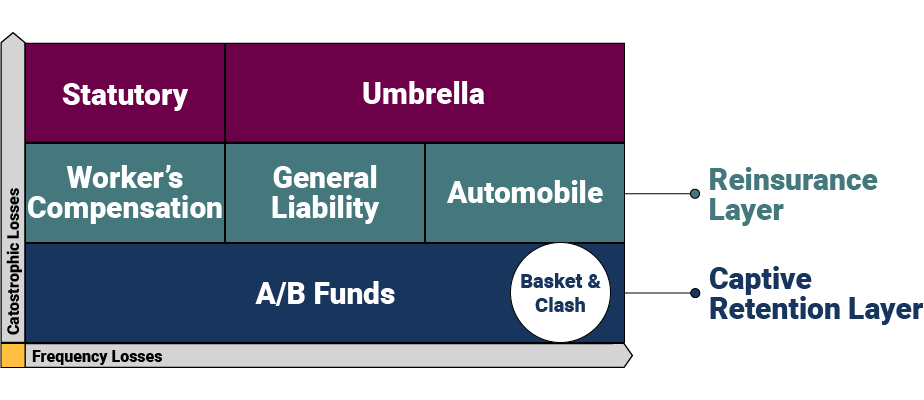

vzorec financování je modelován kolem různých vrstev navržených tak, aby zvládly různé úrovně rizika a chránily členy před katastrofickými a souhrnnými ztrátami. Zde je vizuální reprezentace vzorce a jeho vrstev na vysoké úrovni.

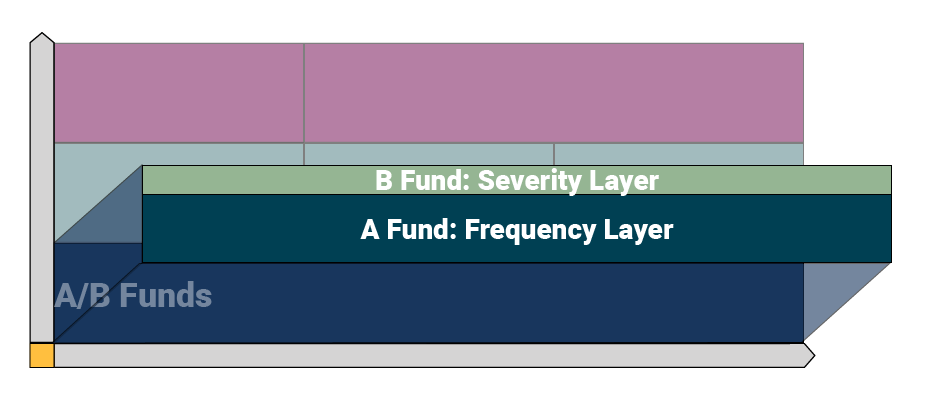

vrstva zadržení v zajetí

v zadržovací vrstvě v zajetí jsou ztráty odpovědností zajatého. Tato vrstva se skládá ze dvou úrovní: ztrátové fondy A A B. Částka, kterou si zajatec ponechá, se liší v závislosti na potřebách každé skupiny, ale obvykle se pohybuje od 250 000 do 500 000 USD.

zajatci využívají nezávislého pojistného matematika k tomu, aby promítl, kolik každý člen musí přispět do svých A/B fondů. Pojistný matematik používá skutečnou historii ztrát člena k odhadu, kolik bude společnost potřebovat k financování svých ročních ztrát.

skupina zajatců využívá fond A jako „frekvenční vrstvu“ pro zpracování menších pohledávek. Fond A platí nároky až do určité úrovně nákladů stanovené každým zajatcem — pro tento článek použijeme jako příklad 100 000 USD. Funkčně to znamená, že fond A zaplatí za pohledávky mezi 0 a 100 000 USD za výskyt.

fond B představuje „vrstvu závažnosti“, která zpracovává větší nároky. Fond B platí za pohledávky nad fondem A do určité úrovně určené zajatcem. Pro tento příklad použijeme $ 400,000 jako strop pro tuto vrstvu, což znamená, že fond B by zpracoval náklady na nároky mezi $ 100,001 a $ 400,000 za výskyt. Vrstva B fondu je místo, kde dochází ke sdílení/přesouvání rizik, což znamená, že členové v zajetí sdílejí ztráty v této vrstvě.

zajatci obvykle také poskytují pokrytí košem (výskyty zahrnující více řádků pokrytí) a pokrytí střetem (dva nebo více pojištěných trpí ztrátou ze stejného výskytu) pro dodatečnou ochranu.

zajišťovací vrstva

nad záchytnou vrstvou je zajišťovací vrstva, kde se riziko přenáší na běžného pojišťovacího dopravce napříč různými liniemi krytí (např. kompenzace zaměstnanců,obecná odpovědnost a automobil). Zajištění chrání zajatce před katastrofickými ztrátami přesahujícími zadržení zajatce až do určité prahové hodnoty — zde použijeme příklad 1 milion dolarů. V našem běžícím příkladu to znamená, že zajišťovací vrstva bude zpracovávat ztráty mezi $ 400,001 a $1 milión.

deštníková a zákonná mezní vrstva

další vrstva se skládá ze dvou prvků:

- zastřešující pokrytí: Umisťováno mimo zajatce pro další flexibilitu (umožňující jednotlivým členům zajistit různé limity), zastřešující pokrytí sedí nad zajišťovací vrstvou pro obecnou odpovědnost a pojištění automobilů.

- zákonné limity: umístěny nad rámec odměňování pracovníků, aby splňovaly individuální požadavky státu.

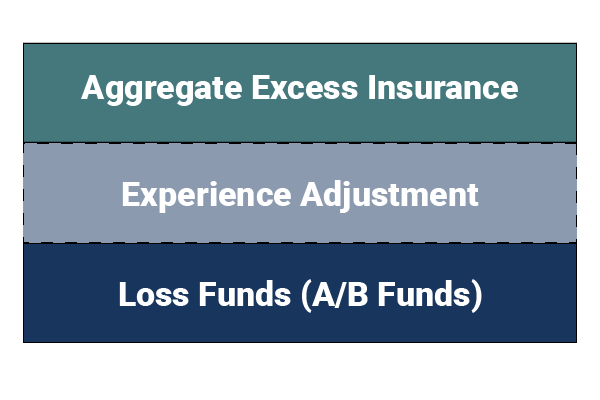

souhrnné krytí ztrát

výše uvedené vrstvy chrání zajatce před velkými ztrátami, ale co se stane, když členové zajatce zažijí velké množství malých nároků? Kaptivní nákupy agregují nadměrné pojištění, aby se chránily před neočekávanými nároky na frekvenci. Takže v nepravděpodobném případě, že by zajatý vyčerpal své ztrátové prostředky, souhrnný přebytek by poklesl a zaplatil jakékoli další pohledávky ve vrstvě zadržení v zajetí.

zajatci mají také vestavěný mechanismus známý jako „úprava zkušeností“ — přednastavená částka dolaru, kterou každý člen hodnotí, pokud jeho ztráty přesáhnou pojistné odhady. Úprava se spustí před souhrnným nadměrným pojištěním, aby se zajistilo, že zajatec má dostatečné finanční prostředky, poskytuje ochranu mezi členy, a vytváří větší motivaci pro členy, aby zabránili ztrátám.

č. 2: strukturální tok programu skupinového Kaptivního pojištění

druhou podstatnou složkou pro pochopení toho, jak funguje program skupinového kaptivního pojištění, je strukturální tok zajatce. Nejjednodušší způsob, jak ilustrovat tok, je nejprve se podívat na konvenční pojištění. S tradičními pojistnými programy platí pojištěný pojistné svému makléři, který zase kupuje pojistnou smlouvu a služby od dopravce jménem pojištěného. Konvenční ujednání nabízí pojistitelům malou kontrolu nad dopravcem, všemi zajistiteli, které může použít, provozními náklady, správou pohledávek a dalšími základními pojistnými funkcemi.

v programu skupinového kaptivního pojištění je strukturální tok oddělen-nabízí pojištěnému mnohem větší kontrolu nad službami a lepší izolaci zajatého od nestálých tržních podmínek.

zde je přehled hlavních účastníků programu kaptivního pojištění:

- pojištěný: spolupracuje se svým pojišťovacím makléřem na nalezení zajatce, který vyhovuje potřebám společnosti.

- Broker: důvěryhodný poradce, který pravidelně podporuje pojištěného.

- Zajatý Konzultant: Nezávislý konzultant, který poskytuje podporu, koordinace, a dohled nad zajatcem.

- Captive Manager: full-service management firma poskytující kaptivní pojišťovací služby, jako je žádost o licenci, kaptivní formace, účetnictví a další.

- pojišťovací dopravce: dopravce je stále zapojen do modelu zajetí, aby vydal politiky, poskytl souhrnné nadměrné a zákonné krytí a podpořil plné finanční riziko programu.

- Kaptivní Pojišťovna: Obvykle předpokládá první vrstvu ztrát a představuje část pojistného ujednání, která poskytuje členovi vlastnictví, řízení, upisování zisků, a investiční příjmy.

- poskytovatel kontroly rizik: nezávislá společnost, která úzce spolupracuje s členy a zajatým poradcem, aby pomohla členům snížit ztráty.

- Správce nároků: správce třetí strany (TPA), který se věnuje vyřizování nároků pro členy v zajetí.

- nezávislý pojistný matematik: vypočítá částku, kterou členové platí do svých ztrátových fondů, a vykonává další nezbytné pojistně matematické funkce.

chcete se dozvědět více o programech skupinového kaptivního pojištění? Kontaktujte zajaté zdroje ještě dnes.

Zůstaňte v obraze o nejnovějších zprávách a poznatcích ve skupinovém zajateckém průmyslu tím, že se přihlásíte k odběru zajatých zdrojů.