Kirkestol Forskningscenter gennemførte denne undersøgelse for at forstå amerikanernes vurderinger af deres personlige økonomiske situation i den nuværende periode med økonomisk afmatning og høj arbejdsløshed forårsaget af coronavirusudbruddet. Til denne analyse undersøgte vi 13.200 amerikanske voksne i August 2020. Alle, der deltog, er medlem af Kirkestol Research Center ‘ s American Trends Panel (ATP), en online undersøgelse panel, der er rekrutteret gennem nationale, stikprøveudtagning af boligadresser. På denne måde har næsten alle amerikanske voksne en chance for udvælgelse. Undersøgelsen vægtes for at være repræsentativ for den amerikanske voksne befolkning efter køn, race, etnicitet, partisk tilknytning, uddannelse og andre kategorier. Læs mere om ATP ‘ s metode.

se her for at læse mere om de spørgsmål, der anvendes til denne rapport og rapportens metode.

henvisninger til hvid, Sorte og asiatiske voksne inkluderer kun dem, der ikke er spansktalende og identificerer sig som kun et løb. Hispanics er af enhver race.

henvisninger til universitetsuddannede eller personer med en universitetsgrad omfatter dem med en bachelorgrad eller mere. “Nogle college” omfatter dem med en associeret grad og dem, der gik på college, men ikke opnåede en grad.

“mellemindkomst” defineres her som to tredjedele for at fordoble den gennemsnitlige årlige familieindkomst for paneldeltagere på American Trends Panel. “Lavere indkomst” falder under dette interval;” øvre indkomst ” falder over det. Se metode for flere detaljer.

det er cirka seks måneder siden coronavirus-udbruddet sendte chokbølger gennem den amerikanske økonomi. Mens arbejdsmarkedet er kommet sig noget, og de tidlige tab på aktiemarkedet er vendt, står mange amerikanere fortsat over for dybe økonomiske vanskeligheder.

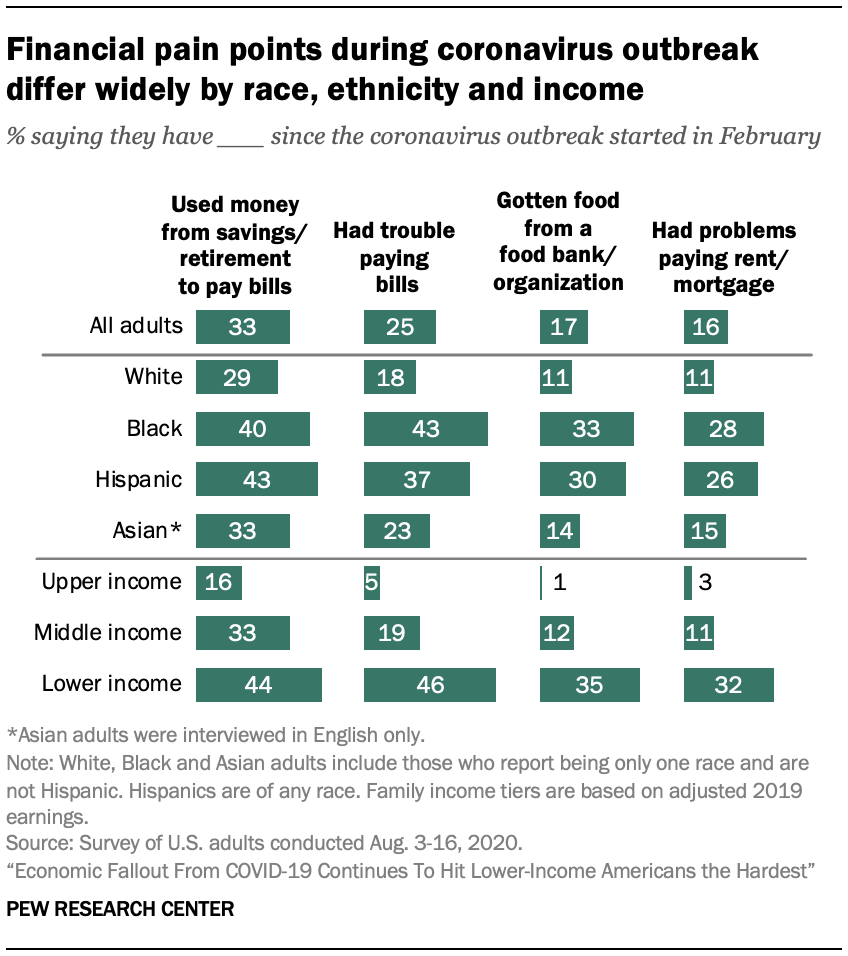

en ny Kirkestol Forskningscenter undersøgelse viser, at, Samlet set, en ud af fire voksne har haft problemer med at betale deres regninger siden coronavirus-udbruddet startede, en tredjedel er dyppet i opsparings-eller pensionskonti for at få enderne til at mødes, og omkring en ud af seks har lånt penge fra venner eller familie eller fået mad fra en fødevarebank. Som det var tilfældet tidligere på året, disse typer oplevelser er fortsat mere almindelige blandt voksne med lavere indkomster, dem uden universitetsgrad og sorte og spanske amerikanere.

blandt voksne med lavere indkomst siger 46%, at de har haft problemer med at betale deres regninger siden pandemien startede, og cirka en tredjedel (32%) siger, at det har været svært for dem at foretage husleje eller pantebetalinger. Omkring en ud af fem eller færre mellemindkomst voksne har stået over for disse udfordringer, og aktierne er væsentligt mindre for dem i den øverste indkomst tier.1 For at være sikker kan nogle af disse økonomiske smertepunkter have eksisteret allerede før pandemien – især for voksne med lavere indkomst.

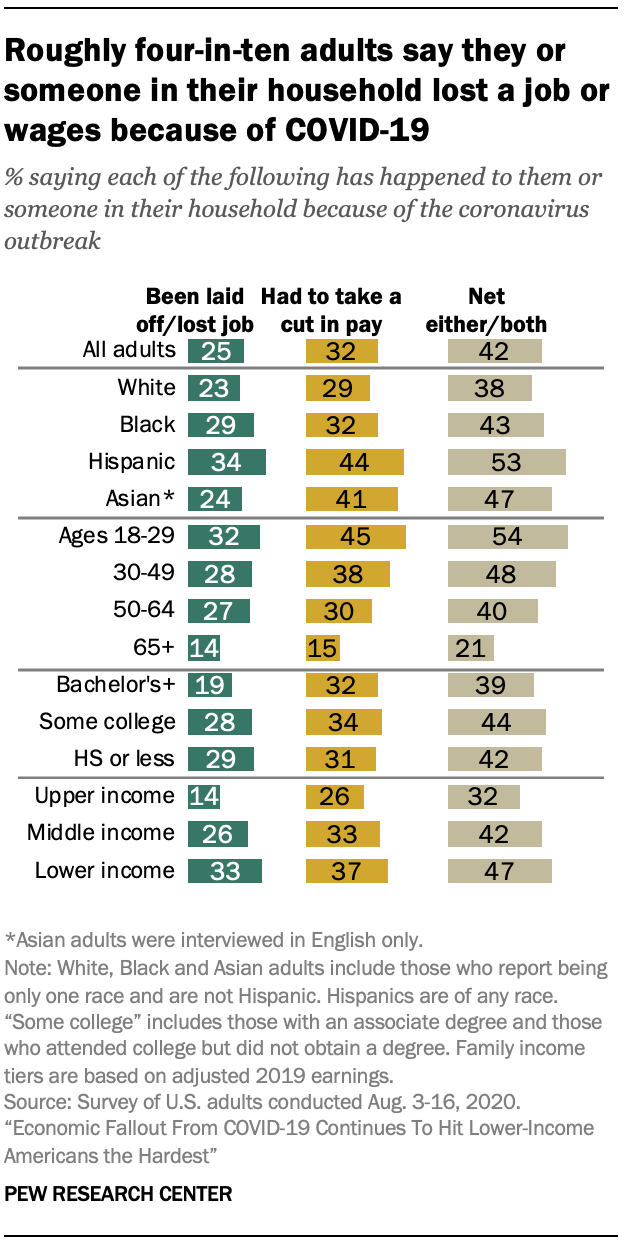

jobtab har også været mere akut blandt visse demografiske grupper. Samlet set siger 25% af amerikanske voksne, at de eller nogen i deres husstand blev fyret eller mistet deres job på grund af coronavirus-udbruddet, hvor 15% sagde, at dette skete personligt med dem. Unge voksne (i alderen 18 Til 29 år) og voksne med lavere indkomst er blandt de mest sandsynlige at sige, at dette er sket i deres husstand.

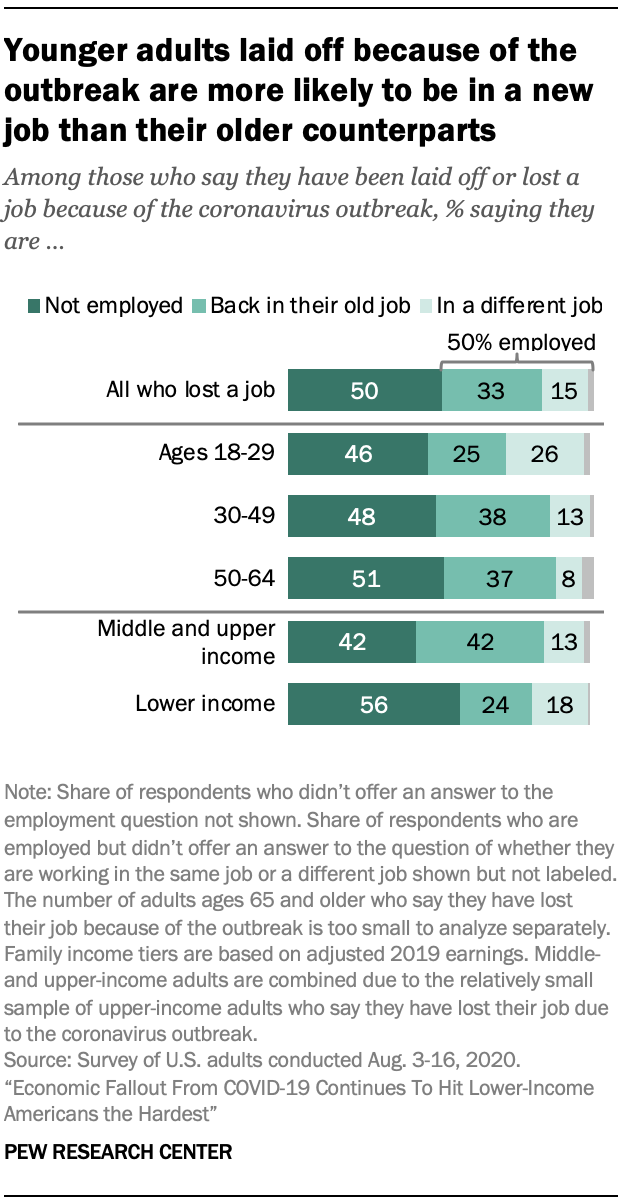

af dem, der siger, at de personligt mistede et job, siger halvdelen, at de stadig er arbejdsløse, en tredjedel er vendt tilbage til deres gamle job, og 15% er i et andet job end før. Voksne med lavere indkomst, der blev afskediget på grund af coronavirus, er mindre tilbøjelige til at arbejde nu end voksne med mellem – og øvre indkomst, der mistede deres job (43% mod 58%). Voksne i alderen 18 Til 29 er mindre tilbøjelige end dem 30 Til 64 At være vendt tilbage til deres tidligere job.

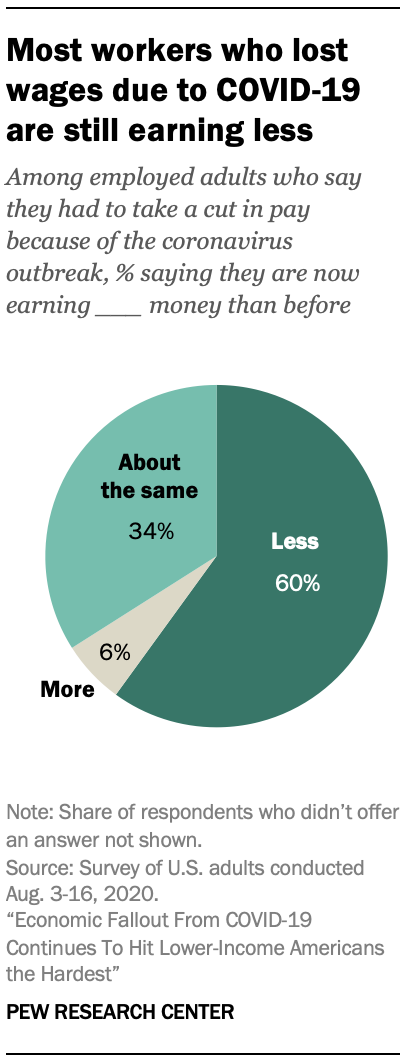

selvom de ikke mistede et job, har mange arbejdstagere været nødt til at reducere deres timer eller tage en lønnedskæring på grund af det økonomiske nedfald fra pandemien. Cirka en tredjedel af alle voksne (32%) siger, at dette er sket med dem eller nogen i deres husstand, hvor 21% siger, at dette skete med dem personligt. De fleste arbejdstagere, der har oplevet dette (60%), tjener mindre nu, end de var før coronavirus-udbruddet, mens 34% siger, at de tjener det samme nu, som de var før udbruddet, og kun 6% siger, at de tjener mere.

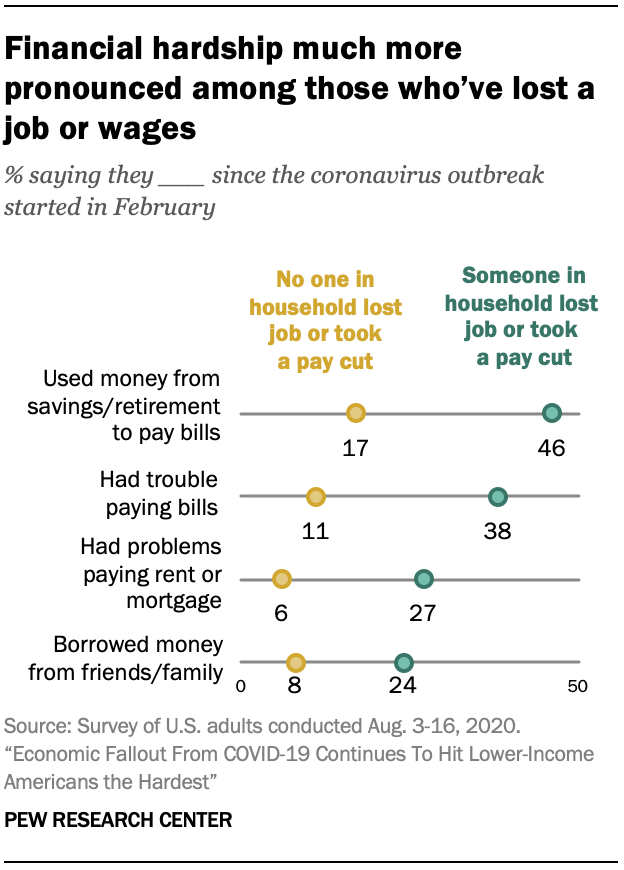

jobforstyrrelser, som har været meget mere udtalt blandt visse demografiske grupper, er stærkt knyttet til økonomiske kampe. Amerikanere, der har oplevet job eller løntab – enten personligt eller i deres husstand – er mere end dobbelt så sandsynlige som dem, der ikke har at sige, at de har haft problemer med at betale deres regninger, kæmpet for at betale deres husleje eller pant, brugte penge fra opsparing eller pension til at betale regninger eller lånte penge fra venner eller familie.

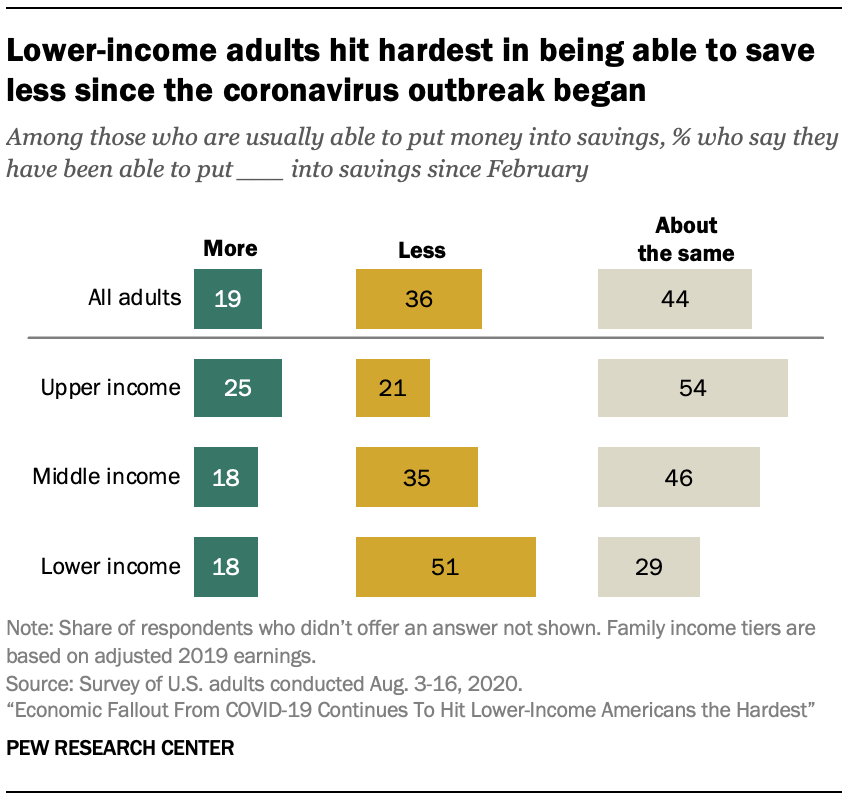

i mellemtiden siger mange amerikanere, at deres evne til at spare penge er blevet begrænset af den nylige økonomiske omvæltning. Blandt dem, der angiver, at de normalt er i stand til at lægge penge i besparelser, siger 36%, at de har sparet mindre siden coronavirusudbruddet startede. Nogle 44% siger, at de har sparet det samme beløb som de gjorde før, og 19% siger, at de har sparet mere. Igen er voksne med lavere indkomst blevet hårdest ramt-51% blandt dem, der typisk kan spare, siger, at de har været i stand til at spare mindre i de seneste måneder. Til sammenligning siger 35% af mellemindkomst voksne og 21% af dem i det øverste indkomstniveau, at de har sparet mindre.

disse er blandt resultaterne af en Kirkestol Forskningscenter undersøgelse af 13,200 amerikanske voksne udført fra Aug. 3-16, 2020 ved hjælp af centrets American Trends Panel.2

en tredjedel af de voksne, der sagde, at de blev fyret på grund af coronavirus-udbruddet, er tilbage i deres gamle job

en fjerdedel af USA. voksne siger, at de eller nogen i deres husstand er blevet fyret eller mistet et job på grund af koronavirusudbruddet, og 32% siger, at de eller en anden i deres husstand har taget en lønnedskæring på grund af reducerede timer eller efterspørgsel efter deres arbejde. Samlet set siger 42%, at deres husstand har oplevet en eller begge disse. Disse tal er stort set uændrede fra, da Tin Research Center sidst stillede disse spørgsmål i begyndelsen af maj.

voksne med lavere indkomst er fortsat de mest berørte af coronavirus-relateret jobtab eller lønnedskæringer. Omkring 47% af dem med lavere indkomster siger, at de eller nogen i deres husstand har haft disse erfaringer, sammenlignet med 42% af dem med mellemindkomster og 32% af voksne med øvre indkomst.

disse oplevelser varierer også efter alder, hvor voksne yngre end 30 mere sandsynligt end dem, der er ældre, siger, at de eller en anden i deres husstand er blevet afskediget eller taget en lønnedgang på grund af udbruddet: 54% af voksne i alderen 18 Til 29 siger, at deres husstand har haft en eller begge af disse oplevelser sammenlignet med 48% af disse aldre 30 Til 49, 40% af disse 50 til 64 og 21% af voksne i alderen 65 og ældre.

blandt spansktalende amerikanere siger 53%, at de eller en anden i deres husstand enten er blevet afskediget eller taget en lønnedgang på grund af coronavirus-udbruddet, større end andelen af hvide (38%) og sorte (43%) voksne, der siger det samme; 47% af asiatiske amerikanere siger, at de eller en anden i deres husstand er blevet afskediget eller taget en lønnedgang på grund af udbruddet.

halvdelen af voksne, der siger, at de blev fyret på grund af coronavirus-udbruddet, forbliver arbejdsløse

fuldt 15% af voksne rapporterer, at de personligt blev fyret eller mistet deres job på grund af coronavirus-udbruddet. Af dem siger en tredjedel, at de er vendt tilbage til det job, de havde før udbruddet, mens 15% arbejder på et andet job. Halvdelen siger, at de i øjeblikket ikke er ansat.

voksne med lavere indkomst, der mistede deres job på grund af coronavirus-udbruddet, er mere tilbøjelige end dem med mellem-eller øvre indkomster til at forblive arbejdsløse. Cirka 56% af arbejdstagere med lavere indkomster, der mistede deres job på grund af coronavirusudbruddet, siger, at de i øjeblikket er arbejdsløse sammenlignet med 42% af voksne med mellem – og øvre indkomst. 3

blandt voksne med lavere indkomst, der blev afskediget på grund af udbruddet, siger 24%, at de nu er tilbage på deres gamle job, og 18% arbejder i et andet job. Til gengæld er de med mellem-og øvre indkomster, der mistede deres job, langt mere tilbøjelige til at være tilbage i det samme job (42%) end at være i et andet job (13%).

unge arbejdstagere i alderen 18 Til 29 år, der mistede deres job på grund af coronavirusudbruddet, er dobbelt så sandsynlige som de i alderen 30 Til 49 år og cirka tre gange så sandsynlige som de 50 til 64 for at sige, at de nu er ansat på et andet job end før udbruddet (henholdsvis 26%, 13% og 8%).4 på den anden side er voksne i alderen 30 Til 64 år, der siger, at de blev fyret på grund af coronavirus-udbruddet, mere tilbøjelige end de i alderen 18 Til 29 år til at sige, at de er vendt tilbage til deres gamle job (38% af disse i alderen 30 Til 49 og 37% af disse i alderen 50 til 64 mod 25% af dem yngre end 30). Lignende andele af voksne på tværs af disse tre aldersgrupper, der er blevet afskediget på grund af udbruddet, forbliver arbejdsløse.

ud over mistede job siger omkring en ud af fem voksne (21%), at de personligt var nødt til at tage et fald i lønnen på grund af reducerede timer eller efterspørgsel efter deres arbejde som et resultat af coronavirusudbruddet. De fleste beskæftigede voksne, der siger, at dette skete med dem (60%) siger, at de i øjeblikket tjener færre penge, end de gjorde før udbruddet; 34% siger, at de tjener omtrent det samme beløb, og 6% siger, at de tjener flere penge end før coronavirus-udbruddet. Der er ingen signifikante forskelle i disse foranstaltninger på tværs af demografiske grupper.

næsten halvdelen af USA. voksne med lavere indkomster har haft problemer med at betale deres regninger siden starten af coronaviruspandemien

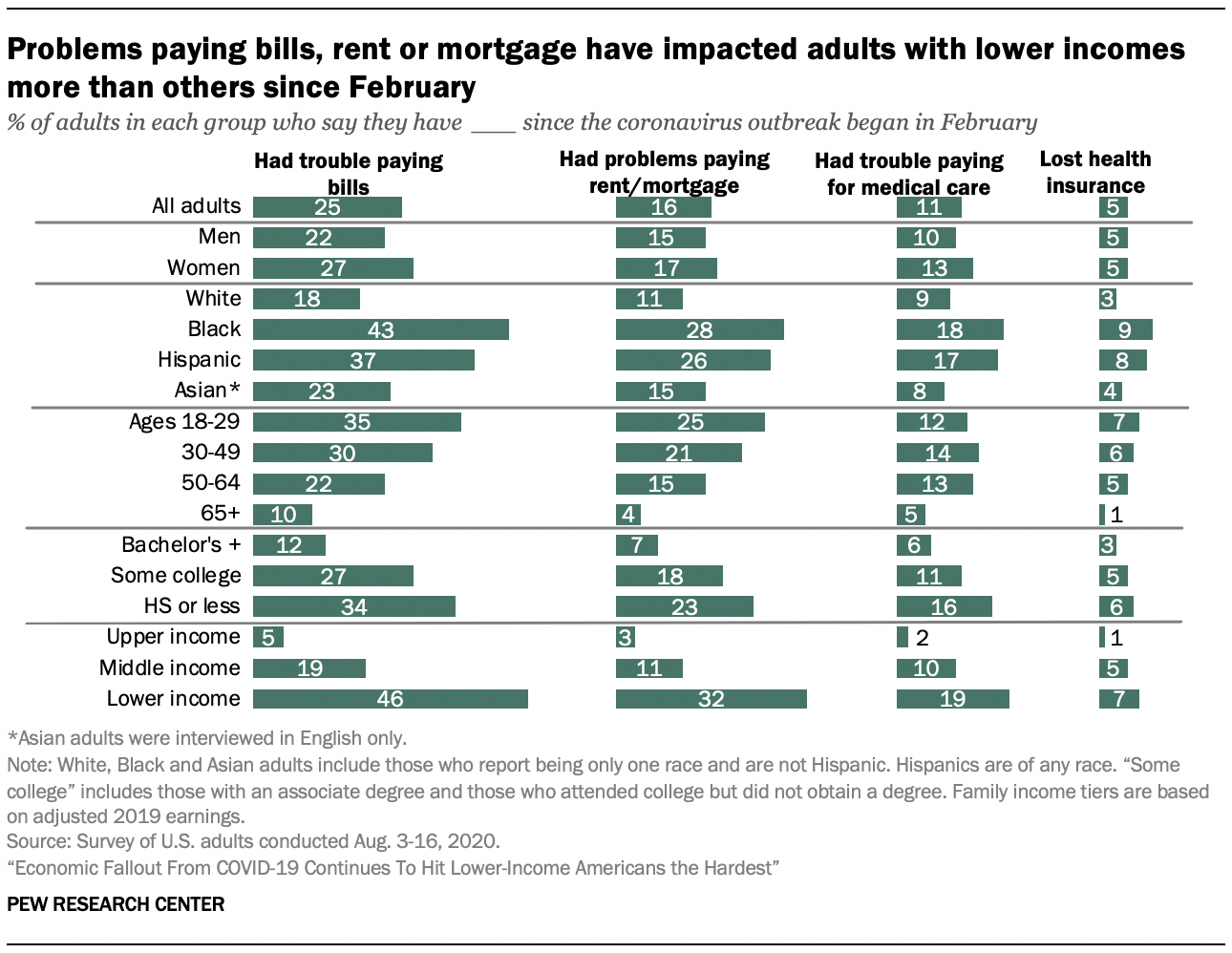

en fjerdedel af amerikanske voksne siger, at de har haft problemer med at betale deres regninger, siden coronavirusudbruddet begyndte. Mindre andele af amerikanske voksne siger, at de har haft problemer med at betale deres husleje eller pant (16%) eller yde lægehjælp til sig selv eller deres familier (11%). Stadig færre siger, at de mistede deres sygesikring (5%).

blandt voksne med lavere indkomster siger 46%, at de har haft problemer med at betale deres regninger, og omkring en tredjedel (32%) har haft problemer med at betale deres husleje eller pant siden februar – betydeligt højere end andelen af Mellem – og øvre indkomst voksne, der har stået over for disse kampe. Dette indkomstmønster gælder, når man ser på aktierne og siger, at de havde problemer med at betale for lægehjælp eller mistede deres sundhedsforsikring.

blandt andre vigtige demografiske grupper, kvinder, voksne under alder 30, sorte og latinamerikanske voksne, og dem, der ikke har opnået en universitetsgrad, er blandt de mest sandsynlige at sige, at de har haft problemer med at betale regninger, deres husleje eller pant, eller til medicinsk behandling. Disse grupper er især blevet påvirket af højere arbejdsløshed under coronavirus-recessionen.

sorte og latinamerikanske voksne er mere tilbøjelige end hvide og asiatiske voksne til at have haft problemer med at betale for lægehjælp, regninger eller deres husleje eller pant. Mens sorte og spanske voksne på de fleste foranstaltninger er lige så tilbøjelige til at sige, at de har kæmpet med disse betalinger, er sorte voksne mere tilbøjelige til at sige, at de har haft problemer med at betale deres regninger (43%) siden begyndelsen af coronavirus-udbruddet end nogen anden race eller etnisk gruppe i undersøgelsen.

alder er også forbundet med folks evne til at betale deres regninger eller leje eller pant siden februar. Fuldt 35% af voksne i alderen 18 Til 29 og 30% af disse aldre 30 Til 49 siger, at de har haft problemer med at betale deres regninger i løbet af denne tid. Dette kan sammenlignes med 22% af disse aldre 50 til 64 og 10% af de 65 og ældre. Omkring en ud af fem eller flere voksne i alderen 18 Til 29 (25%) og 30 Til 49 (21%) har haft problemer med at betale deres husleje eller pant. Dette er betydeligt større end andelen blandt de 50 til 64 (15%) og 65 og ældre (4%).

voksne uden en bachelorgrad er mere tilbøjelige end dem med mindst en bachelorgrad til at sige, at de har oplevet problemer med at betale deres regninger, give lægeudgifter til sig selv eller deres familier eller foretage husleje eller pantbetalinger. Cirka en tredjedel af voksne med et gymnasium eller mindre uddannelse (34%) og 27% af dem med en vis collegeerfaring siger, at de har kæmpet med at betale regninger sammenlignet med 12% af dem med en bachelorgrad eller mere uddannelse. Cirka en ud af fem voksne med noget college eller gymnasium eller mindre uddannelse siger, at de har haft problemer med at betale deres husleje eller pant (18% og 23%) siden begyndelsen af coronavirusudbruddet. Dem med et gymnasium eller mindre uddannelse er dobbelt så sandsynligt som dem med en bachelorgrad eller mere uddannelse at have mistet deres sygesikring i samme tidsperiode (6% mod 3%).

folk, der siger, at de eller nogen i deres husstand enten er blevet afskediget eller taget en lønnedskæring som følge af coronavirusudbruddet, er mere end tre gange så sandsynlige som dem, der ikke har været udsat for disse vanskeligheder for at have kæmpet for at betale deres regninger siden begyndelsen af udbruddet (38% mod 11%). Tilsvarende havde 27% af dem, der har oplevet tab af job eller en lønnedgang i deres husstand, problemer med at betale deres husleje eller pant, sammenlignet med 6% af dem, der ikke oplevede job eller løntab. Folk, der siger, at de eller nogen i deres husstand enten er blevet afskediget eller taget en lønnedskæring som følge af coronavirusudbruddet, er også mere tilbøjelige end dem, der ikke havde at sige, at de har mistet deres sundhedsforsikring eller havde problemer med at betale for lægehjælp.

en tredjedel af amerikanerne siger, at de har brugt penge fra en opsparings-eller pensionskonto til at betale deres regninger siden udbruddet

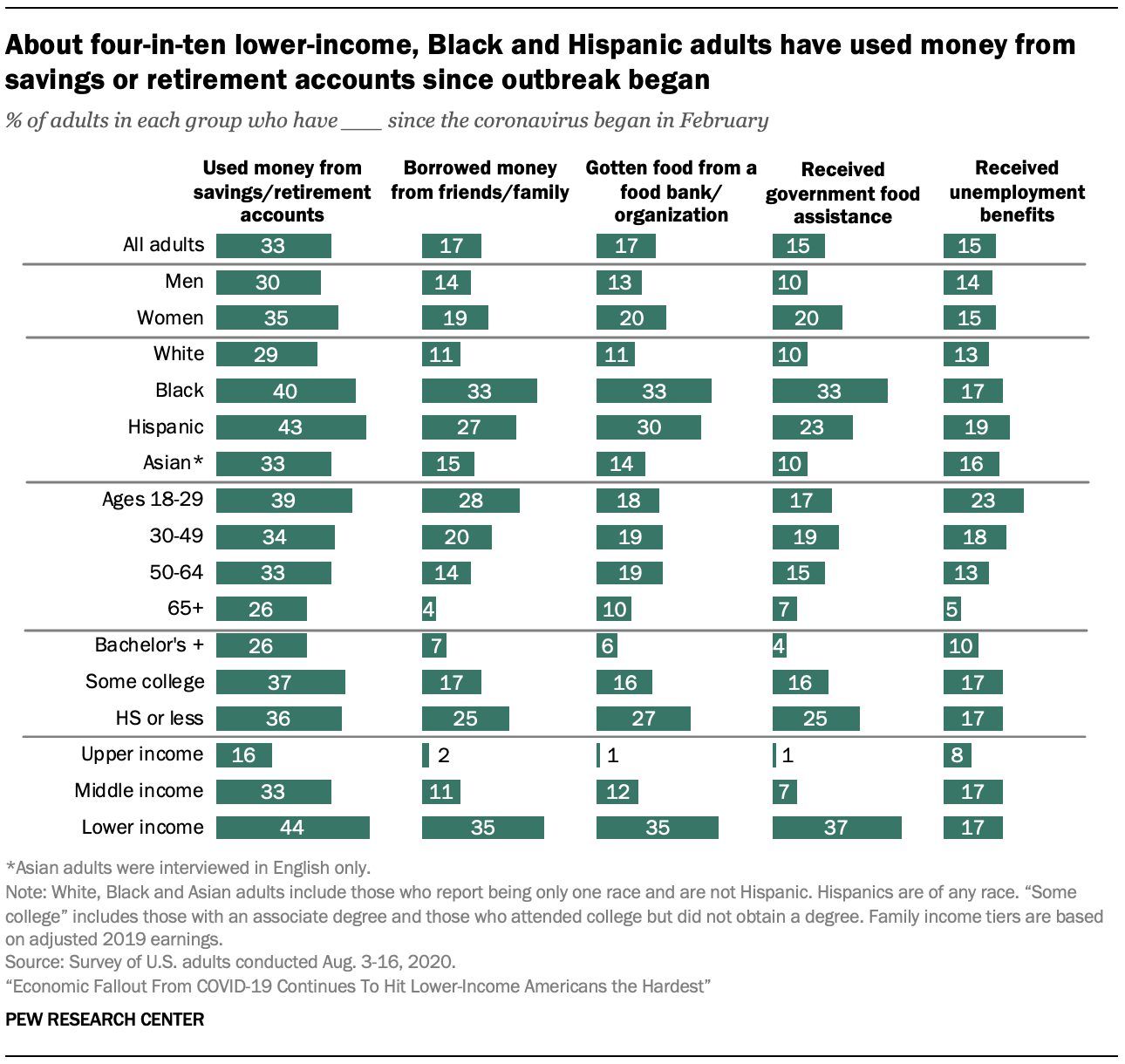

da mange amerikanere kæmper med virkningerne af coronavirus-recessionen, siger en tredjedel, at de har henvendt sig til opsparings-eller pensionskonti for at betale deres regninger. Derudover har mere end en ud af ti lånt penge fra venner eller familie (17%), fået mad fra en fødevarebank eller velgørenhedsorganisation (17%) eller modtaget statsstøtte såsom supplerende Ernæringsassistanceprogram (SNAP) fordele (15%) eller arbejdsløshedsunderstøttelse (15%).

brug af disse ekstra ressourcer siden coronavirusudbruddet begyndte er mere almindeligt blandt amerikanere med lavere indkomster. Mere end fire ud af ti voksne med lavere indkomst (44%) siger, at de har brugt penge fra en opsparingskonto eller pensionskonto til at betale deres regninger i løbet af denne periode, og omkring en tredjedel eller flere har lånt penge fra venner eller familie (35%), fået mad fra en fødevarebank eller velgørenhedsorganisation (35%) eller modtaget statslig fødevarehjælp (37%). Blandt voksne med mellemindkomst siger 33%, at de har brugt penge fra en opsparingskonto eller pensionskonto til at betale deres regninger, 11% har lånt penge fra familie eller venner, 12% har fået mad fra en fødevarebank eller velgørenhedsorganisation, og 7% har modtaget regeringens fødevarehjælp. Mens meget mindre andele af voksne med øvre indkomst siger, at de har trukket på disse ressourcer, siger 15%, at de brugte penge fra en opsparings-eller pensionskonto til at betale deres regninger, siden coronavirus begyndte.

de, der er berørt af coronavirus-relateret jobtab eller lønnedskæringer, er meget mere tilbøjelige end dem, der ikke har oplevet disse tilbageslag, til at have trukket på yderligere ressourcer. Fuldt ud 46% af voksne, der siger, at de eller nogen i deres husstand enten er blevet afskediget eller taget en lønnedskæring som følge af coronavirusudbruddet, siger, at de har brugt penge fra en opsparings-eller pensionskonto til at betale deres regninger sammenlignet med 17% af dem, der ikke har oplevet disse tilbageslag. Omkring en fjerdedel af voksne, der oplevede jobtab eller en lønnedgang i deres husstand (24%) siger, at de har lånt penge fra venner eller familie; 20% siger, at de har fået mad fra en fødevarebank eller anden velgørende organisation, og 18% siger, at de har modtaget regeringens fødevarehjælp.

derudover adskiller disse oplevelser sig markant efter race og etnicitet. Cirka fire ud af ti sorte (40%) og spanske voksne (43%) siger, at de har brugt penge fra en opsparings-eller pensionskonto til at betale deres regninger siden begyndelsen af coronavirusudbruddet sammenlignet med 29% af hvide voksne og 33% af asiatiske voksne. En tredjedel af sorte voksne og omkring en fjerdedel af spansktalende voksne (27%) har lånt penge fra familie og venner. Mindre andele af hvide (11%) og asiatiske (15%) voksne har gjort det.

sorte og spansktalende voksne er mere tilbøjelige til at have trukket på regering eller velgørende madressourcer siden udbruddet begyndte. Sorte voksne (48%) og latinamerikanske voksne (40%) er signifikant mere tilbøjelige til at sige, at de har trukket på en af disse ressourcer siden februar end hvide og asiatiske voksne (16% og 19%).

voksne i alderen 18 Til 29 år er mere tilbøjelige end de 30 år og ældre til at have trukket penge fra opsparings-eller pensionskonti for at betale deres regninger eller have lånt penge fra venner eller familie siden begyndelsen af coronavirus-udbruddet. Voksne aldre 65 og ældre er mindre tilbøjelige end deres yngre kolleger til at have trukket på nogen af disse ressourcer siden udbruddet begyndte.

disse oplevelser adskiller sig også efter uddannelsesmæssig opnåelse, hvor universitetsuddannede er mindre tilbøjelige til at have trukket på andre midler eller statslig eller velgørende fødevarehjælp siden coronavirus-udbruddet begyndte. Omkring 36% af dem med et gymnasium eller mindre uddannelse og 37% af dem med en vis collegeerfaring siger, at de har brugt penge fra en opsparingskonto eller pensionskonto til at betale deres regninger sammenlignet med 26% af dem med en bachelorgrad eller mere uddannelse.

omkring en fjerdedel af voksne yngre end 30 siger, at de har modtaget arbejdsløshedsunderstøttelse siden udbruddet begyndte

da coronaviruspandemien fortsætter, og arbejdstagere er ramt af virusrelaterede furloughs og jobtab, er mange amerikanere afhængige af arbejdsløshedsunderstøttelse, herunder dem, der leveres af CARES Act, der udløb i slutningen af juli. Denne undersøgelse viser, at 15% af amerikanske voksne siger, at de har modtaget arbejdsløshedsunderstøttelse siden februar.

voksne med øvre indkomst er signifikant mindre tilbøjelige end voksne med lavere indkomst og mellemindkomst til at sige, at de har modtaget arbejdsløshedsunderstøttelse (henholdsvis 8% mod 17%).

yngre voksne er mere tilbøjelige til at sige, at de har modtaget arbejdsløshedsunderstøttelse, med den største andel blandt de yngre end 30 (23%). Voksne i alderen 30 Til 49 (18%) og 50 til 64 (13%) er stadig mere tilbøjelige end de 65 år og ældre (5%) til at have modtaget arbejdsløshedsunderstøttelse (langt de fleste af de 65 og ældre siger, at de ikke var ansat før coronavirusudbruddet).

amerikanere uden en bachelorgrad (17%) er mere tilbøjelige end dem med en bachelorgrad (10%) til at sige, at de har modtaget arbejdsløshedsunderstøttelse.

cirka halvdelen af voksne med lavere indkomst, der normalt kan lægge penge i opsparing, siger, at de sparer mindre end før udbruddet

en fjerdedel af amerikanske voksne siger, at de har været i stand til at lægge mindre penge end normalt i besparelser siden coronavirus-udbruddet begyndte; 31% siger, at de har været i stand til at lægge det samme beløb som normalt i besparelser, og 13% har været i stand til at lægge mere. Cirka tre ud af ti voksne (31%) siger, at de normalt ikke er i stand til at lægge penge i besparelser.

når man kun ser på dem, der indikerer, at de normalt kan lægge penge i besparelser, siger 36%, at de er i stand til at spare mindre, end de gjorde før coronavirusudbruddet, mens 19% siger, at de sparer mere, og 44% siger, at de sparer omtrent det samme.

voksne med lavere indkomst, der normalt er i stand til at lægge penge i besparelser, er mere tilbøjelige end dem med mellem-eller øvre indkomster til at sige, at de har været i stand til at spare mindre siden coronavirusudbruddet begyndte. Cirka halvdelen af dem med lavere indkomster (51%) siger dette sammenlignet med 35% af dem med mellemindkomster og en mindre andel (21%) af dem med øvre indkomster. Til gengæld er voksne med øvre indkomst, der normalt kan lægge penge i besparelser, mere tilbøjelige end dem med mellem – og lavere indkomster til at sige, at de nu sparer mere (25% Mod 18% hver i mellem-og lavindkomstgrupperne).

blandt kvinder, der normalt kan spare, siger 38%, at de er i stand til at lægge mindre penge i besparelser end før coronavirusudbruddet sammenlignet med 33% af mænd, der normalt kan spare. Forskellene er endnu mere slående på tværs af racemæssige og etniske grupper: 46% af sorte voksne og 48% af spansktalende voksne, der normalt sparer, siger, at de nu er i stand til at lægge mindre i besparelser sammenlignet med 31% af hvide og 33% af asiatiske voksne.

der er også forskelle efter alder, hvor unge voksne er mere tilbøjelige end ældre voksne til at sige, at de har været i stand til at spare mindre siden begyndelsen af coronavirusudbruddet. Omkring 47% af voksne i alderen 18 Til 29, der normalt sparer, siger, at de er i stand til at spare mindre. Blandt ældre typiske sparere har 37% af disse aldre 30 Til 49, 35% af disse 50 til 64 og 23% af disse aldre 65 og ældre lagt mindre penge i besparelser inden for samme tidsramme. Yngre voksne er mere tilbøjelige til at arbejde i brancher, der er påvirket af nedlukninger af coronavirus og bære mere gæld, hvilket kan påvirke deres evne til at spare.

Uddannelsesforskelle er også tydelige blandt dem, der normalt sparer. Cirka fire ud af ti voksne uden en bachelorgrad (41%) siger, at de var i stand til at lægge færre penge i besparelser sammenlignet med 28% af dem med en bachelorgrad eller mere uddannelse.