velkommen til den tredje rate af vores Group Captives 101-serie: “Hvordan fungerer et captive insurance-program?”Klik her for at tjekke de to første artikler i serien, som besvarer spørgsmålene “Hvad er et Captive Insurance Company?”og” hvad er en gruppe Captive?”

Captive insurance har oplevet historisk vækst i de seneste år. I dag er der mere end 7.000 captive forsikringsselskaber globalt sammenlignet med kun 1.000 i 1980. Mens denne vækst er imponerende, er captive forsikringsprogrammer stadig ikke så godt forstået som konventionelle forsikringsplaner.

for at hjælpe med at lukke hullet, vil denne artikel behandle spørgsmålet, ” Hvordan fungerer et captive insurance-program?”For at svare på det, vil vi se på to grundlæggende komponenter i et Group captive insurance program:

- formlen for risiko-belønning tab-finansiering

- programmets struktur

denne artikel vil fokusere på, hvordan de gruppefangere, vi arbejder med, typisk (men ikke altid) strukturerer og finansierer deres forsikringsprogrammer. Husk, der er flere måder at drive en gruppe captive på, og beskrivelserne nedenfor gælder muligvis ikke for alle captive forsikringsprogrammer.1

No. 1: En Risikobelønningsformel til finansiering af tab

i forbindelse med de gruppefangede, som vi arbejder med, er det vigtigt at forklare den risikobelønningsformel, der bruges til at finansiere tab, for at besvare spørgsmålet “Hvordan fungerer et captive insurance-program?”

Captive Resources udviklede risikobelønningsformlen i 1980 ‘ erne, og den er vokset til at være grundlaget for vores group captive-model. Retfærdig og let at forstå, formlen inkorporerer risikodeling blandt medlemskabet for alvorlighedstab og sikrer, at medlemmernes præmier afspejler deres risici og tabshistorie.

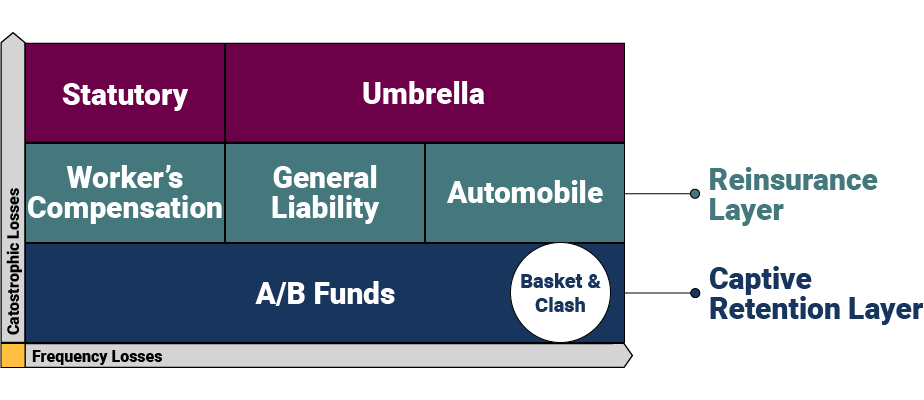

finansieringsformlen er modelleret omkring forskellige lag designet til at håndtere forskellige risikoniveauer og beskytte medlemmer mod katastrofale og samlede tab. Her er en visuel repræsentation på højt niveau af formlen og dens lag.

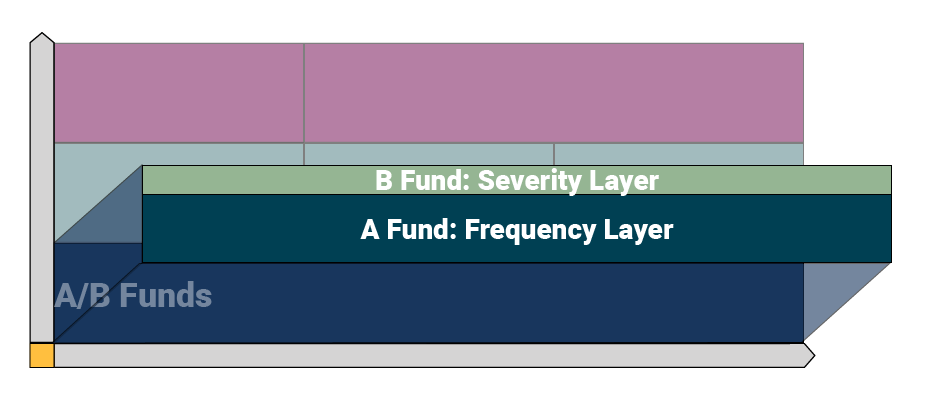

Captive Retention Layer

i captive retention layer er tab den captive. Dette lag består af to niveauer: A-og B-Tabsfondene. Det beløb, som en fanget beholder, varierer afhængigt af behovene i hver gruppe, men varierer typisk fra $250.000 til $500.000.

fangerne bruger en uafhængig aktuar til at projicere, hvor meget hvert medlem skal bidrage til sine A/B-midler. Aktuaren bruger medlemmets faktiske tabshistorie til at estimere, hvor meget virksomheden har brug for for at finansiere sine årlige tab.

gruppefangerne anvender A-fonden som “Frekvenslaget” til at håndtere mindre krav. A-fonden betaler Krav op til et bestemt omkostningsniveau bestemt af hver captive — for denne artikel bruger vi $100.000 som et eksempel. Funktionelt betyder det, at A-fonden betaler for Krav mellem $0 og $100.000 pr.

B-Fonden repræsenterer “Alvorlighedslaget”, der håndterer større krav. B-fonden betaler for fordringer over A-fonden til et bestemt niveau bestemt af den bundne. I dette eksempel bruger vi $400.000 som loftet for dette lag, hvilket betyder, at B-Fonden vil håndtere kravomkostninger mellem $100.001 og $400.000 pr. B-Fondslaget er, hvor risikodeling/Skift forekommer, hvilket betyder, at captive medlemmer deler tab i dette lag.

fangerne giver typisk også kurvdækning (forekomster, der involverer flere dækningslinjer) og sammenstødsdækning (to eller flere forsikrede lider tab af den samme begivenhed) for yderligere beskyttelse.

Genforsikringslag

over det bundne tilbageholdelseslag er genforsikringslaget, hvor risikoen overføres til et konventionelt forsikringsselskab på tværs af de forskellige dækningslinjer (f.eks. Genforsikring beskytter captive mod katastrofale tab, der overstiger captive — tilbageholdelsen op til en bestemt tærskel-vi bruger $1 million til et eksempel her. I vores løbende eksempel betyder det, at genforsikringslaget vil håndtere tab mellem $400.001 og $1 million.

paraply og lovbestemt grænselag

det næste lag består af to elementer:

- paraply dækning: Placeret uden for captive for yderligere fleksibilitet (giver de enkelte medlemmer mulighed for at sikre forskellige grænser), sidder paraplydækningen over genforsikringslaget for generelt ansvar og bildækning.

- lovbestemte grænser: placeret over arbejdstagernes kompensationsdækning for at imødekomme individuelle statslige krav.

samlet Tabsdækning

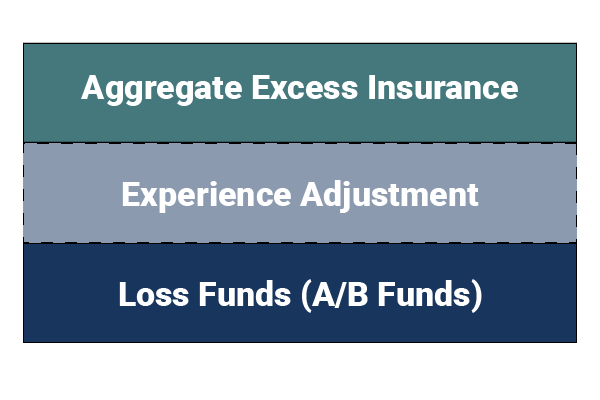

lagene ovenfor beskytter den fangede mod store tab, men hvad sker der, når en fangendes medlemmer oplever et stort antal småkrav? Captive køber samlet overskydende forsikring for at beskytte sig mod uventede frekvenskrav. I det usandsynlige tilfælde, at den bundne virksomhed udtømmer sine tabsmidler, vil det samlede overskud falde ned og betale eventuelle yderligere krav i det bundne lag.

fangerne har også en indbygget mekanisme kendt som en “Oplevelsesjustering”-et forudindstillet dollarbeløb, som hvert medlem vurderes, hvis dets tab overstiger aktuarmæssige fremskrivninger. Justeringen udløses før samlet overskydende forsikring for at sikre, at den captive har tilstrækkelig finansiering, giver medlem-til-medlem beskyttelse og skaber et større incitament for medlemmerne til at forhindre tab.

No. 2: Den strukturelle strøm af et Koncerncaptive Insurance-Program

den anden væsentlige komponent i forståelsen af, hvordan et koncerncaptive insurance-program fungerer, er captive ‘ s strukturelle strøm. Den enkleste måde at illustrere strømmen på er først at se på en konventionel forsikringsordning. Med traditionelle forsikringsprogrammer betaler en forsikret en præmie til deres mægler, der igen køber en forsikringspolice og tjenester fra en transportør på den forsikredes vegne. Det konventionelle arrangement giver forsikrede lidt kontrol over transportøren, eventuelle genforsikringsselskaber, det måtte bruge, driftsomkostningerne, skadeshåndtering, og andre vigtige forsikringsfunktioner.

i et koncernforbundet forsikringsprogram er den strukturelle strøm adskilt — hvilket giver den forsikrede meget mere kontrol over tjenesterne og bedre isolerer den captive fra ustabile markedsforhold.

her er en oversigt over de største deltagere i et captive insurance program:

- forsikret: arbejder med sin forsikringsmægler for at finde en fange, der passer til virksomhedens behov.

- mægler: en betroet rådgiver, der regelmæssigt støtter den forsikrede.

- Captive Konsulent: En uafhængig konsulent, der yder støtte, koordinering og tilsyn til den captive.

- Captive Manager: et full-service management firma, der leverer captive forsikringstjenester som licensansøgning, captive formation, accounting og meget mere.

- Forsikringsselskab: et luftfartsselskab er stadig involveret i den bundne model for at udstede politikkerne, give samlet overskud og lovpligtig dækning og bakke den fulde økonomiske risiko for programmet.

- Captive Forsikringsselskab: Antager typisk det første lag af tab og repræsenterer den del af forsikringsordningen, der giver medlemmet ejerskab, kontrol, garanti overskud, og investeringsindtægter.

- Risk Control Provider: et uafhængigt selskab, der arbejder tæt sammen med medlemmerne og captive consultant for at hjælpe medlemmerne med at reducere tab.

- Skadesadministrator: en tredjepartsadministrator (TPA) dedikeret til håndtering af krav til captive-medlemmer.

- uafhængig aktuar: beregner det beløb, som medlemmer betaler til deres tabsfonde og udfører andre nødvendige aktuarmæssige funktioner.

vil du lære mere om group captive forsikringsprogrammer? Kontakt Captive Resources i dag.

Hold dig opdateret om de seneste nyheder og indsigter i koncernens captive-industri ved at abonnere på Captive Resources.