Benjamin Franklin i 1798 sagde: “i denne verden er intet sikkert, men død og skatter.”Den uhyggelige erklæring blev erklæret ikke forgæves: beskatning er et udbredt træk i hverdagen siden dets oprindelige udseende – ifølge Burg (2004) var det det gamle Egypten omkring 2390 f.kr., hvor skatten først blev indført og indsamlet i form af korn. Med fremkomsten af industrialisering blev omfanget af skattepolitikker gradvist udvidet, og i det 19.århundrede var beskatning en del af næsten enhver form for menneskelig aktivitet og Forbrug i mere avancerede lande. Da statsskat ofte tegner sig for en betydelig del af de offentlige indtægter, påvirkede denne ændring dybt vores økonomiske anliggender – VATs politiske og økonomiske bekymringer blev altafgørende.

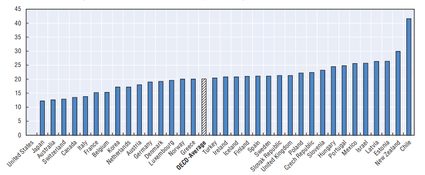

følgende graf viser andelen af moms som en procentdel af den samlede beskatning i 2014 gennem forskellige lande.

kilde: Indtægtsstatistik (2016), OECD.

de økonomiske konsekvenser af beskatning kan ændre sig afhængigt af den teoretiske tilgang og typen af skat. Tilpasning eller ændring af MOMSSTRUKTUREN – i omfang eller skattesats – kan påvirke økonomien som helhed gennem forskellige kanaler:

- det kan påvirke besparelsesadfærd

økonomer, som almindelige i en lang række økonomiske spørgsmål, er ofte uenige om konsekvenserne af forskellige skattebyrder. Diskussionen om valget mellem indkomstskat og forbrugsafgift udgør et af disse opvarmede emner. En betydelig del af erhvervet mener, at indkomstskat fordrejer besparelsesadfærd, da det reducerer indtjeningen og dermed reducerer den disponible indkomst (den del af indkomsten, der er tilgængelig efter beskatning), som folk kunne bruge til at spare. På den anden side opstår en forbrugsafgift kun, når besparelser bruges; derfor ændrer det ikke besparelsesbeslutninger. Da højere besparelser bidrager til højere investeringer, kan det at stole mere på forbrugsafgift favorisere mere for økonomisk vækst.

i USA afhænger de offentlige indtægter mere af personlige indkomstskatter sammenlignet med europæiske lande, hvor forbrugsskatter udgør den højeste del af de offentlige indkomster. Der var flere forsøg på at flytte det amerikanske skattesystem mod forbrugsbaseret beskatning, da fortalere for et sådant skift hævder, at det ville tilskynde enkeltpersoner til at spare mere. Højere besparelser ville derefter fremme økonomisk vækst i produktivitet og levestandard.

i modsætning hertil mener promotorer af den nuværende indkomstskat, at folk ikke ville ændre meget deres opsparingsvaner som reaktion på et sådant skift i skattesystemet. Ved at tackle denne bekymring justerede amerikanske politikere indkomstskatteloven for at kompensere for en sådan negativ virkning. Skatteydere kan afregne et begrænset beløb på en særlig opsparingskonto (for eksempel individuelle pensionskonti og 401(k) planer), der ikke er skattepligtige, før de trækker deres penge under pensionering. I et sådant tilfælde beskattes folk, der sparer gennem disse konti, til sidst baseret på deres forbrug snarere end deres indkomst.

- det omfordeler indkomst i økonomien

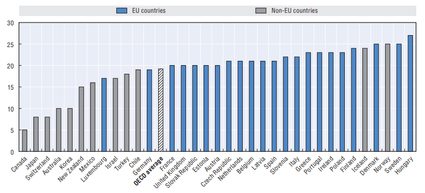

fast forbundet med argumentet om spørgsmålet om besparelsesadfærd pålægger skattelove, der fremmer besparelser, også større vægt på mennesker med lavere indkomst. Det er sådan, fordi familier med lavere indkomst normalt ikke har råd til besparelser, og de har tendens til at bruge al deres indkomst på det daglige forbrug; således reducerer et sådant system skattebyrden for rigere mennesker og skubber regeringen til at pålægge de fattige en højere skat. Det følger heraf, at i lande, hvor skatteindtægterne er stærkt afhængige af forbrugsafgifter, som en høj momssats, kan det udvide kløften mellem rig og fattig og dermed øge uligheden i samfundet. Nedenstående figur viser den normale momssats i OECD-landene i 2016. Den højeste standardsats (27%) tilhører Ungarn; det kompenseres dog af reducerede satser, der anvendes på fødevarer og nybyggede hjem for at hjælpe de fattige og støtte familier.

kilde: Forbrugsafgiftstendenser (2016), OECD.

- det kan ændre prisniveauer

implementering eller justering af momssatsen kan påvirke prisniveauet, skønt dens størrelse og varige virkning ikke kun afhænger af skattelovens udformning, men også de økonomiske faktorer og de økonomiske aktørers reaktion på en sådan ændring. For at se dette, lad os overveje en stigning i momssatsen i et land. Den umiddelbare virkning af ændringen er bestemt en stigning i prisniveauet for produkter, der er momspligtige; imidlertid kan dens inflationseffekt mindskes, hvis sælgeren ikke overfører en sådan omkostning helt til slutkunden. En sådan situation kan ske i sektorer, hvor konkurrencen er høj blandt sælgere, eller forbrugernes efterspørgsel er mere følsom over for prisændringer. Med andre ord afhænger den fulde priseffekt stort set af efterspørgselens priselasticitet. Desuden kan regeringen tvinge sælgere til ikke at hæve priserne og dermed gennemføre en såkaldt prisloftmål, der yderligere dæmper priseffekten. Selv hvis et skift i momssatsen medfører prisændringer, er effektens varighed imidlertid ret kort og medfører næppe en vedvarende stigning i inflationen.

- automatisk stabilisator

da offentlige skatter generelt kommer fra økonomiske aktiviteter, afhænger deres niveau stort set af det reelle bruttonationalprodukt (BNP). Merværdiafgiften bevæger sig især i takt med den økonomiske produktion på grund af dens forbrugsbaserede karakter. Når indkomsten vokser, bruger folk mere på varer og tjenester, og dermed øges skatteindtægterne automatisk. Med andre ord strømmer en procentdel af den samlede indkomst produceret i et land til regeringen afhængigt af den økonomiske aktivitet: højere økonomisk aktivitet betyder højere skatteindtægter og lavere BNP betyder lavere skatteindtægter. Da forbrug imidlertid udgør en betydelig del af BNP, strømmer det meste ind i regeringen, mens en mindre andel strømmer tilbage i økonomien (som en form for forbrug) og bidrager til økonomisk vækst. Det følger heraf, at skatter kan betragtes som en automatisk stabilisator, da de beskytter økonomien mod overophedning, men også kan understøtte økonomisk aktivitet, når produktionen er lavere end forventet. Desuden kan regeringen øge forbruget ved at reducere momssatserne; effekten af disse politikker er imidlertid tvetydig og næppe langvarig.