for de fleste mennesker, et hus (eller flad) er den mest værdifulde ting, de nogensinde vil eje.

for de fleste mennesker, et hus (eller flad) er den mest værdifulde ting, de nogensinde vil eje.

det er vigtigt at forstå den rolle, huspriserne spiller i økonomien, og hvor stor indflydelse de har.

Bank of England overvåger ændringer på boligmarkedet for at vurdere risiciene for det finansielle system og den bredere økonomi. Boligmarkedet beskæftiger et stort antal mennesker inden for byggeri, salg, møbler og inventar og tegner sig for en betydelig procentdel af værdien af BNP. Markedet er tæt knyttet til forbrugerudgifterne og er derfor en afgørende vigtig sektor i økonomien.

begreberne udbud og efterspørgsel kan anvendes til at forstå husprisændringer og virkningerne på økonomien.

hvad er boligmarkedet?

boligmarkedet samler forskellige interessenter, såsom husejere, der sælger deres ejendomme, folk, der søger at købe en ejendom, lejere, investorer, der køber og sælger ejendomme udelukkende til investeringsformål, entreprenører, renoverere og ejendomsmæglere, der fungerer som facilitatorer i processen med at købe eller sælge en ejendom.

i Storbritannien ejer to tredjedele af husholdningerne den ejendom, de bor i, og den resterende tredjedel af husholdningerne er lejere, fordelt ret ligeligt mellem privat og social leje. Vi kan således opdele mennesker i:

- husejere – enten direkte ejere eller med pant;

- Private lejere – folk, der lejer fra private udlejere;

- sociale lejere – folk, der lejer fra lokale myndigheder og boligforeninger.

der er mange determinanter for efterspørgsel og udbud på boligmarkedet, hvoraf mange er relateret til demografiske faktorer. Sådanne faktorer inkluderer markedets størrelse, antallet af ægteskaber, skilsmisser, og dødsfald. Faktorer som indkomst, tilgængelighed af kredit, renter og forbrugerpræferencer er dog også vigtige.

Hvorfor er boligmarkedet vigtigt for økonomien?

ændringer i boligmarkedet er altid givet sådan betydning på grund af forholdet huspriserne har med forbrugerudgifter. Ændringer i huspriserne og antallet af salg påvirker, hvor mange penge folk skal bruge. I betragtning af at husholdningernes udgifter tegner sig for to tredjedele af Storbritanniens samlede økonomiske aktivitet, vil eventuelle ændringer i forbruget sandsynligvis have stor indflydelse på den bredere økonomi. At observere boligmarkedet hjælper os med at vurdere den samlede efterspørgsel efter varer og tjenester.

ændringer i boligmarkedet er altid givet sådan betydning på grund af forholdet huspriserne har med forbrugerudgifter. Ændringer i huspriserne og antallet af salg påvirker, hvor mange penge folk skal bruge. I betragtning af at husholdningernes udgifter tegner sig for to tredjedele af Storbritanniens samlede økonomiske aktivitet, vil eventuelle ændringer i forbruget sandsynligvis have stor indflydelse på den bredere økonomi. At observere boligmarkedet hjælper os med at vurdere den samlede efterspørgsel efter varer og tjenester.

når huspriserne stiger, er de forbrugere, der ejer deres eget hjem, nu blevet bedre stillet, da deres huse er mere værd. Denne ‘formueeffekt’ øger husejernes tillid, hvilket igen øger forbruget. Nogle af disse husejere vil beslutte at erhverve yderligere låntagning mod værdien af deres hjem. Låntagningen bruges derefter i økonomien på varer og tjenester, hvilket øger den samlede efterspørgsel og BNP.

men når huspriserne falder, mister husejere tilliden, da deres hjem nu er mindre værd end før. Dette bliver et stort problem, hvis priserne er faldet nok til at gøre deres hus mindre værd end resten af det ubetalte pant – kendt som ‘negativ egenkapital’. Husejere vil derfor reducere deres forbrug og vil være mindre tilbøjelige til at foretage nye lån.

langt de fleste husejere vil have taget et pant for at købe deres hjem. Realkreditlån er den største kilde til gæld for husholdninger i Storbritannien. Mere end 70% af husholdningernes låntagning er realkreditgæld. Halvdelen af alle husejere, der bor i huset, de ejer, betaler stadig deres pant. Derfor kan husholdningerne pludselig holde tilbage på deres udgifter i tider med usikkerhed, fordi de begynder at bekymre sig om at tilbagebetale deres gæld. Dette har en knock-on effekt på resten af økonomien, og et lille problem kan pludselig blive en stor.

ud over at påvirke de samlede husholdningsudgifter påvirker køb og salg af huse også økonomien direkte. Boliginvesteringer er en lille, men uforudsigelig del af den samlede produktion i økonomien. Der er to forskellige måder, hvorpå køb og salg af huse påvirker BNP.

den første er, når en ny bygning er købt. Dette bidrager direkte til BNP gennem investering i jorden at bygge huset på, køb af materialer og skabelse af job. Når husejere flytter ind, bidrager de også til den lokale økonomi: dvs.shopping i lokale butikker.

den første er, når en ny bygning er købt. Dette bidrager direkte til BNP gennem investering i jorden at bygge huset på, køb af materialer og skabelse af job. Når husejere flytter ind, bidrager de også til den lokale økonomi: dvs.shopping i lokale butikker.

det andet er, når et eksisterende hjem købes eller sælges. Køb af et eksisterende hjem har ikke den samme indvirkning på BNP. Det bidrager dog stadig til BNP: dvs.fra ejendomsmæglers og advokaters gebyrer og flytteomkostninger til køb af nye møbler.

hvorfor boligpriserne ændrer sig: efterspørgsel og udbud

efterspørgsel: efterspørgslen efter boliger kan defineres som mængden af ejendomme, som boligkøbere er villige og i stand til at købe til en given pris i en given tidsperiode. Faktorer der påvirker efterspørgslen efter boliger omfatter:

- reelle indkomster: hvis reelle indkomster øger efterspørgslen efter boliger stiger som følge af en stigning i levestandarden.

- omkostningerne ved et pant: hvis der er en stigning i renten i økonomien, vil realkreditrenterne sandsynligvis også stige. Dette gør omkostningerne ved finansiering af et lån dyrere og vil derfor se et fald i efterspørgslen.

- tilgængelighed af kredit: jo flere udlånsbanker og byggeforeninger er villige til at levere, jo flere mennesker vil låne og bruge på boliger, og dermed vil de højere huspriser være.

- økonomisk vækst: når økonomien er i konjunkturens opsvings-og boomstadier, stiger lønningerne. Dette vil øge efterspørgslen efter huse.

- befolkning: når befolkningen stiger, eller hvis der er en stigning i enkeltpersoners husstande, stiger efterspørgslen efter boliger.

- beskæftigelse/arbejdsløshed: jo højere arbejdsløshedsniveauet i en økonomi er, desto mindre har folk råd til boliger.

- tillid: hvis forbrugerne føler sig optimistiske med hensyn til økonomiens fremtidige tilstand, vil de være mere tilbøjelige til at gå videre med at købe et hus og derved øge efterspørgslen. Huspriserne har tendens til at stige, hvis folk forventer at være rigere i fremtiden.

forsyning: udbuddet af boliger kan defineres som strømmen af ejendomme til rådighed til en given pris i en given tidsperiode. Udbuddet af boliger omfatter både nybyggede boliger og eksisterende ejendomme. Faktorer, der påvirker udbuddet til boliger, omfatter:

- produktionsomkostninger: jo højere produktionsomkostninger, jo færre huse er bygget, hvilket reducerer udbuddet af huse, der kommer på markedet. Eksempel på omkostninger omfatter: lønomkostninger, jord til udvikling og byggematerialer.

- regeringens politik: hvis regeringen øger beskatningen og/eller reducerer subsidierne til nye husudviklinger, vil der være færre nye huse bygget.

- antal byggefirmaer: Afhængigt af deres mål, jo flere byggefirmaer der er, desto mere sandsynligt er der en stigning i udbuddet af boliger. Byggebranchen tegner sig for omkring 7% af det britiske BNP.

- teknologi og innovation: med forbedret teknologi og innovation i byggebranchen bliver huse billigere og lettere at bygge, hvilket øger udbuddet.

- offentlige udgifter til opførelse af nye sociale boliger: regeringen har evnen til at påvirke udbuddet af boliger ved at øge udgifterne til nye sociale boliger.

priselasticitet for levering

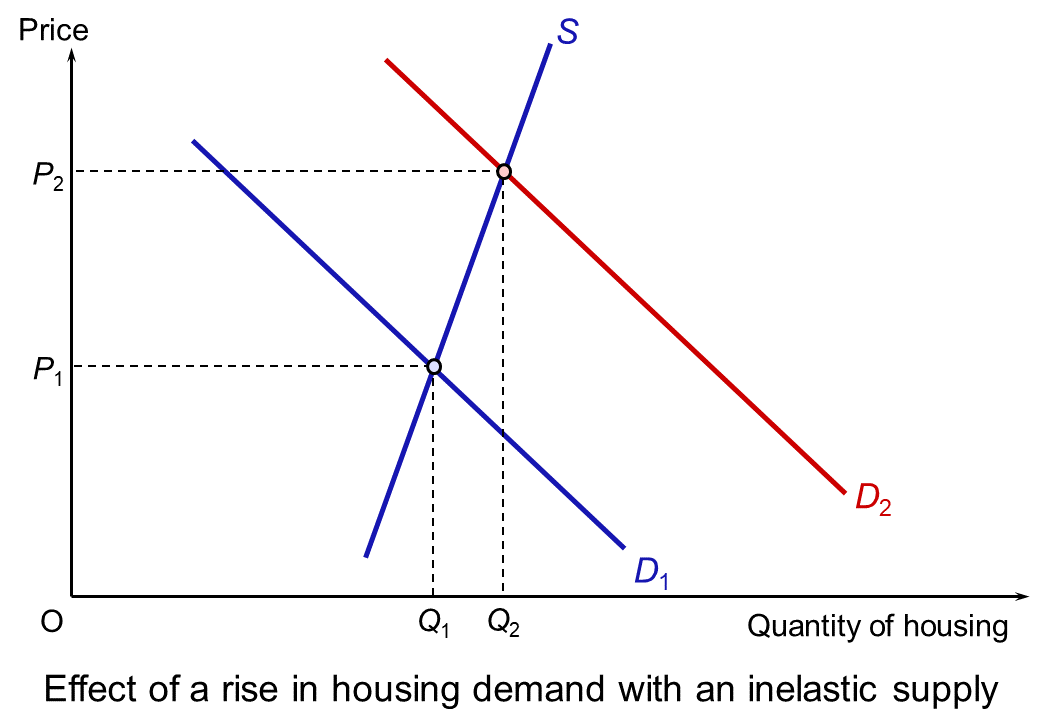

udbuddet af nye boliger på kort sigt er pris uelastisk. Hovedårsagen til dette er den tid det tager at bygge et nyt hjem. Produktionen af et hus kan tage mange måneder, fra planlægningsprocessen til projektets afslutning. Udbuddet afhænger også af adgang til en kvalificeret arbejdsstyrke og tilgængeligheden af visse byggematerialer.

udbuddet af nye boliger på kort sigt er pris uelastisk. Hovedårsagen til dette er den tid det tager at bygge et nyt hjem. Produktionen af et hus kan tage mange måneder, fra planlægningsprocessen til projektets afslutning. Udbuddet afhænger også af adgang til en kvalificeret arbejdsstyrke og tilgængeligheden af visse byggematerialer.

på grund af det uelastiske udbud vil eventuelle ændringer i efterspørgslen sandsynligvis have en betydelig indvirkning på prisen. Dette illustreres af diagrammet, der viser en større forholdsmæssig stigning i pris end mængde, når efterspørgslen stiger fra D1 til D2.

det nuværende britiske boligmarked

på trods af det nuværende økonomiske klima og virkningerne af nedlukningsbegrænsningerne for forbrugerne er huspriserne steget, og salget er nu genoptaget. Rightmove, der annoncerer 95% af boliger til salg, siger, at boligmarkedet har set sin travleste måned i mere end 10 år i Juli. I løbet af sommeren ser boligmarkedet normalt en pause i aktiviteten. Imidlertid, siden lempelsen af låsning, der har været en strøm af aktivitet fra købere og sælgere. Siden juli 2019 er huspriserne steget med 1,7%, ifølge det landsdækkende Bygningsselskab.

London Ejendomsmægler, Hamptons, siger, at husejere nu fremlægger deres bevægelige planer, da oplevelsen af nedlukning har opfordret dem til at søge mere plads. Realkreditmarkedet er også meget gunstigt lige nu med hensyn til rentesatser, og lejeefterspørgslen fortsætter med at stige over hele Storbritannien.

London Ejendomsmægler, Hamptons, siger, at husejere nu fremlægger deres bevægelige planer, da oplevelsen af nedlukning har opfordret dem til at søge mere plads. Realkreditmarkedet er også meget gunstigt lige nu med hensyn til rentesatser, og lejeefterspørgslen fortsætter med at stige over hele Storbritannien.

stigningen i aktiviteten på markedet er også blevet hjulpet af meddelelsen om en stempelafgift ‘ferie’ indtil marts 2021. Dette ser den tærskel, over hvilken stempelafgift betales, stige fra 125 000 til 500 000. Ejendomsmægler, Savills, har også oplevet en stigning i antallet af nye købere, der registrerer sig med sin service, mere end det dobbelte af antallet, der blev registreret i juli 2019. Det menes, at folks oplevelser i nedlukning sammen med skattebesparelserne fra stempelafgift har fået dem til at evaluere deres nuværende boligareal og genoverveje deres boligbehov.

men i betragtning af at økonomien oplever sin dybeste recession på rekord, er der bekymring for, hvor længe markedet kan modstå de økonomiske kræfter, der trækker priserne ned.

historisk set har et fald i huspriserne været både en årsag og en konsekvens af økonomiske recessioner. Under finanskrisen i 2008 faldt huspriserne med omkring 30%. Som tidligere nævnt er et hus for de fleste mennesker det mest værdifulde, de nogensinde vil eje, og derfor er forbrugerne meget interesserede i dets værdi. Forbrugertillid er en af de vigtigste faktorer, der påvirker efterspørgslen efter boliger. Hvis forbrugerne føler sig pessimistiske over økonomiens fremtidige tilstand, vil de være mindre tilbøjelige til at gå videre med at købe et hus og derved mindske efterspørgslen. Storbritanniens kontor for budgetansvar, landets finanspolitiske vagthund, forudsiger, at priserne i løbet af denne afmatning vil falde 5% i år og 11% i 2021.

forskellige regeringsordninger, der er indført for at hjælpe under låsning, begynder at komme til en ende. Den vigtigste-furlough-ordningen, der erstattede 80% af de støtteberettigede arbejdstageres indkomster – slutter i Oktober. Det forventes, at arbejdsmarkedsforholdene vil svækkes betydeligt i de kommende kvartaler, med ledigheden forventes at stige resten af året. Hvis disse forudsigelser materialiseres, vil det sandsynligvis dæmpe boligaktiviteten igen.

konklusion

udsving i huspriser og transaktioner har tendens til at forstærke volatiliteten i den økonomiske cyklus. Derfor er det afgørende, at vi forstår, hvad der påvirker sådanne ændringer. At forstå, hvordan udbuds-og efterspørgselsfaktorer påvirker boligmarkedet, kan gøre det muligt for nøgleinteressenter at komme med bedre forudsigelser om fremtidig aktivitet og planlægge i overensstemmelse hermed. Det nuværende marked har oplevet en vækst siden lempelsen af restriktionerne, men der er bekymring for, at dette er drevet af ophøjet efterspørgsel. Derfor er udsigterne for huspriserne usikre, og de fulde virkninger af en økonomisk afmatning er endnu ikke realiseret.

artikler

- Hvordan påvirker boligmarkedet økonomien?

- Boligmarkedsøkonomi (Revisionspræsentation)

- stempelafgift ferie sporer på hjemmet movers

- Storbritanniens mystisk robuste boligmarked

- boligmarkedet har travleste måned i mere end 10 år

Bank of England vidensbank

Tuto2u

Financial Times, James Pickford (7/8/20)

Financial Times, editorial (20/8/20)

The Guardian, Hilary Osborne (17/8/20)

spørgsmål

- forklar, hvorfor udbuddet af boliger er uelastisk på kort sigt.

- i betragtning af at elasticiteten i boligforsyningen i Storbritannien er lav, hvilke politikker kunne der indføres for at sikre, at husbygningen er mere lydhør over for ændringer i markedets efterspørgsel?

- hvis arbejdsløsheden stiger som forudsagt, skal du forklare, hvilken indflydelse dette ville have på efterspørgslen på boligmarkedet og huspriserne? Brug et udbuds-og efterspørgselsdiagram til at hjælpe dit svar.

- Forklar, hvordan ændringer i huspriserne påvirker regeringens vigtigste makroøkonomiske mål.