Willkommen zum dritten Teil unserer Group Captives 101-Serie: „Wie funktioniert ein Captive-Versicherungsprogramm?“ Klicken Sie hier, um die ersten beiden Artikel der Serie zu lesen, die die Fragen „Was ist eine Captive Insurance Company?“ und „Was ist eine Gruppe gefangen?“

Captive Insurance hat in den letzten Jahren ein historisches Wachstum erlebt. Heute gibt es weltweit mehr als 7.000 firmeneigene Versicherungsunternehmen, verglichen mit nur 1.000 im Jahr 1980. Während dieses Wachstum beeindruckend ist, sind Captive Versicherungsprogramme immer noch nicht so gut verstanden wie herkömmliche Versicherungspläne.

Um die Lücke zu schließen, befasst sich dieser Artikel mit der Frage: „Wie funktioniert ein Captive Insurance-Programm?“ Um dies zu beantworten, betrachten wir zwei grundlegende Komponenten eines konzerneigenen Versicherungsprogramms:

- Die Risiko-Ertrags-Verlust-Finanzierungsformel

- Die Struktur des Programms

Dieser Artikel konzentriert sich darauf, wie die Gruppengefangenen, mit denen wir zusammenarbeiten, typischerweise (aber nicht immer) ihre Versicherungsprogramme strukturieren und finanzieren. Beachten Sie, dass es mehrere Möglichkeiten gibt, eine Gruppe Captive zu betreiben, und die folgenden Beschreibungen gelten möglicherweise nicht für alle Captive-Versicherungsprogramme.1

Nr. 1: Eine Risiko-Rendite-Formel zur Finanzierung von Verlusten

Im Zusammenhang mit den Group Captives, mit denen wir zusammenarbeiten, ist die Erläuterung der Risiko-Rendite-Formel zur Finanzierung von Verlusten für die Beantwortung der Frage „Wie funktioniert ein Captive-Versicherungsprogramm?“

Captive Resources entwickelte die Risiko-Rendite-Formel in den 1980er Jahren und hat sich zur Grundlage unseres konzerneigenen Modells entwickelt. Die Formel ist gerecht und leicht verständlich, beinhaltet die Risikoteilung zwischen den Mitgliedern für schwere Verluste und stellt sicher, dass die Prämien der Mitglieder ihre Risiken und Verlusthistorie widerspiegeln.

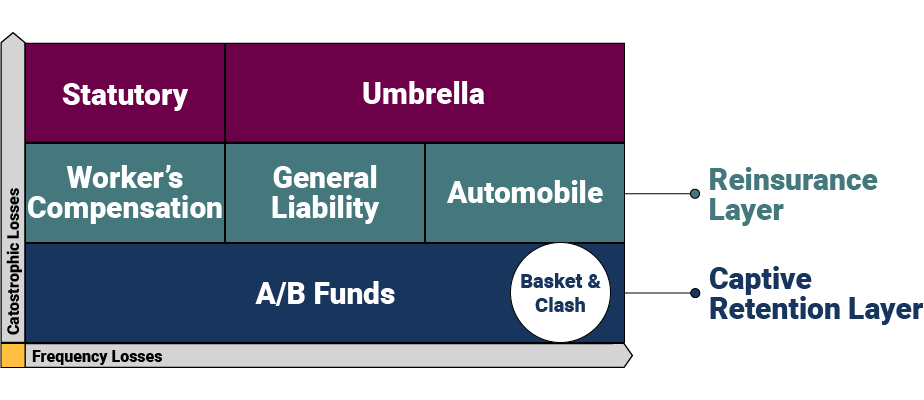

Die Finanzierungsformel basiert auf verschiedenen Ebenen, die darauf ausgelegt sind, unterschiedliche Risikoniveaus zu bewältigen und die Mitglieder vor katastrophalen und aggregierten Verlusten zu schützen. Hier ist eine visuelle Darstellung der Formel und ihrer Ebenen auf hoher Ebene.

Captive Retention Layer

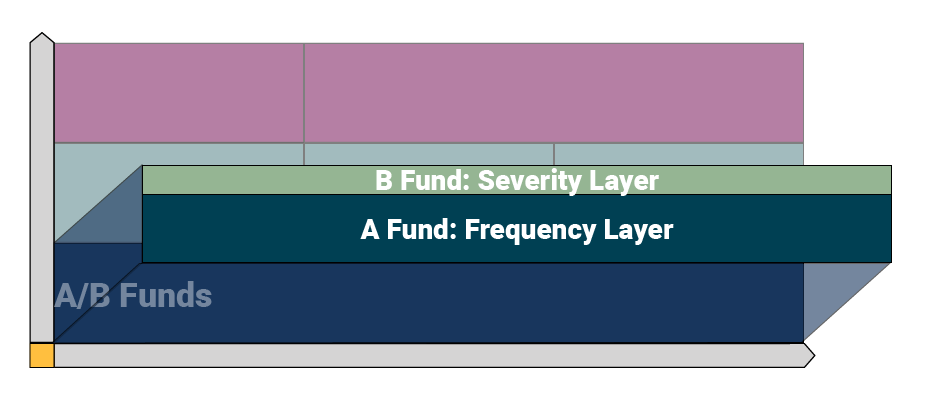

In der Captive Retention Layer liegen Verluste in der Verantwortung des Captive. Diese Schicht besteht aus zwei Ebenen: den A- und B-Verlustfonds. Der Betrag, den ein Gefangener behält, hängt von den Bedürfnissen jeder Gruppe ab, liegt jedoch normalerweise zwischen 250.000 und 500.000 US-Dollar.

Die Gefangenen nutzen einen unabhängigen Aktuar, um zu projizieren, wie viel jedes Mitglied zu seinen A / B-Mitteln beitragen muss. Der Aktuar verwendet die tatsächliche Verlusthistorie des Mitglieds, um abzuschätzen, wie viel das Unternehmen zur Finanzierung seiner jährlichen Verluste benötigt.

Die Group Captives nutzen den A Fund als „Frequency Layer“, um kleinere Schäden abzuwickeln. Der A-Fonds zahlt Ansprüche bis zu einem bestimmten Kostenniveau, das von jedem Gefangenen festgelegt wird — für diesen Artikel verwenden wir 100.000 US-Dollar als Beispiel. Funktionell bedeutet dies, dass der A-Fonds für Ansprüche zwischen 0 und 100.000 US-Dollar pro Ereignis zahlt.

Der B-Fonds stellt die „Schweregradschicht“ dar, die größere Forderungen abwickelt. Der B-Fonds zahlt für Ansprüche über dem A-Fonds bis zu einem bestimmten, vom Captive festgelegten Betrag. In diesem Beispiel verwenden wir 400.000 USD als Obergrenze für diese Ebene, was bedeutet, dass der B-Fonds Schadenskosten zwischen 100.001 USD und 400.000 USD pro Ereignis abwickeln würde. In der B-Fondsschicht findet eine Risikoteilung / -verschiebung statt, was bedeutet, dass Captive Mitglieder Verluste in dieser Schicht teilen.

Die Gefangenen bieten in der Regel auch Basket-Deckung (Ereignisse mit mehreren Deckungslinien) und Clash-Deckung (zwei oder mehr Versicherte erleiden durch dasselbe Ereignis einen Verlust) für zusätzlichen Schutz.

Rückversicherungsschicht

Über der Captive Retention-Schicht befindet sich die Rückversicherungsschicht, in der das Risiko über die verschiedenen Deckungslinien (z. B. Arbeitnehmerentschädigung, allgemeine Haftung und Automobil) auf einen konventionellen Versicherungsträger übertragen wird. Die Rückversicherung schützt den Captive vor katastrophalen Verlusten, die die Captive Retention bis zu einem bestimmten Schwellenwert überschreiten — wir werden hier als Beispiel 1 Million US-Dollar verwenden. In unserem laufenden Beispiel bedeutet dies, dass die Rückversicherungsschicht Verluste zwischen 400.001 und 1 Million US-Dollar abwickelt.

Regenschirm und gesetzliche Grenzschicht

Die nächste Schicht besteht aus zwei Elementen:

- Regenschirm Abdeckung: Außerhalb der Versicherung für zusätzliche Flexibilität platziert (so dass einzelne Mitglieder unterschiedliche Limits sichern können), sitzt die Umbrella-Abdeckung über der Rückversicherungsschicht für allgemeine Haftung und Kfz-Abdeckung.

- Gesetzliche Grenzen: Oberhalb der Arbeitnehmerentschädigung platziert, um die individuellen staatlichen Anforderungen zu erfüllen.

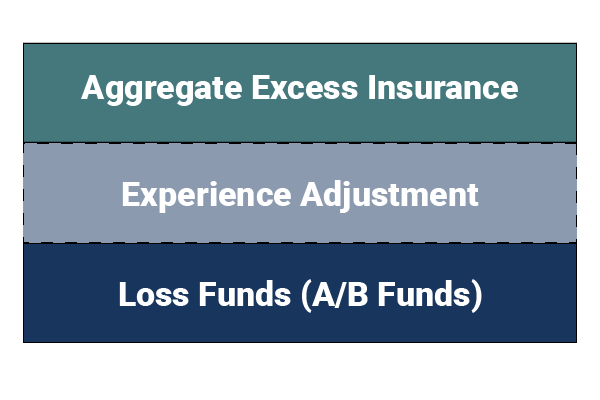

Gesamtschadensdeckung

Die darüber liegenden Schichten schützen den Gefangenen vor großen Verlusten, aber was passiert, wenn die Mitglieder eines Gefangenen eine große Anzahl von Bagatellforderungen erleiden? Das Unternehmen kauft Aggregate Excess Insurance, um sich vor unerwarteten Schadensfällen zu schützen. In dem unwahrscheinlichen Fall, dass der Captive seine Verlustmittel erschöpft, würde der Gesamtüberschuss sinken und zusätzliche Ansprüche in der Captive Retention-Schicht begleichen.

Die Gefangenen haben auch einen eingebauten Mechanismus, der als „Erfahrungsanpassung“ bekannt ist – ein voreingestellter Dollarbetrag, den jedes Mitglied bewertet, wenn seine Verluste die versicherungsmathematischen Projektionen übersteigen. Die Anpassung wird vor der aggregierten Überschussversicherung ausgelöst, um sicherzustellen, dass das Unternehmen über ausreichende Mittel verfügt, einen Schutz von Mitglied zu Mitglied bietet und einen größeren Anreiz für die Mitglieder schafft, Verluste zu vermeiden.

Nr. 2: Der strukturelle Ablauf eines Group Captive Insurance Program

Die zweite wesentliche Komponente zum Verständnis der Funktionsweise eines Group Captive Insurance Program ist der strukturelle Ablauf des Captive. Der einfachste Weg, den Fluss zu veranschaulichen, besteht darin, zunächst eine herkömmliche Versicherungsanordnung zu betrachten. Bei herkömmlichen Versicherungsprogrammen zahlt ein Versicherter eine Prämie an seinen Makler, der wiederum eine Versicherungspolice und Dienstleistungen von einem Spediteur im Namen des Versicherten kauft. Die herkömmliche Anordnung bietet Versicherten wenig Kontrolle über den Träger, alle Rückversicherer, die es verwenden kann, die Betriebskosten, das Schadenmanagement und andere wesentliche Versicherungsfunktionen.

In einem konzerneigenen Versicherungsprogramm ist der strukturelle Fluss entbündelt — was dem Versicherten viel mehr Kontrolle über die Dienstleistungen bietet und den Captive besser von volatilen Marktbedingungen isoliert.

Hier ist ein Überblick über die wichtigsten Teilnehmer an einem Captive-Versicherungsprogramm:

- Versichert: Arbeitet mit seinem Versicherungsmakler zusammen, um eine Lösung zu finden, die den Bedürfnissen des Unternehmens entspricht.

- Broker: Ein vertrauenswürdiger Berater, der den Versicherten regelmäßig unterstützt.

- Gefangener Berater: Ein unabhängiger Berater, der den Gefangenen unterstützt, koordiniert und überwacht.

- Captive Manager: Eine Full-Service-Managementfirma, die Captive-Versicherungsdienstleistungen wie Lizenzantrag, Captive-Bildung, Buchhaltung und mehr anbietet.

- Versicherungsträger: Ein Carrier ist immer noch am Captive-Modell beteiligt, um die Policen auszustellen, einen Selbstbehalt und eine gesetzliche Deckung bereitzustellen und das volle finanzielle Risiko des Programms zu decken.

- Captive Versicherungsgesellschaft: Nimmt typischerweise die erste Schicht von Verlusten an und stellt den Teil der Versicherungsvereinbarung dar, der dem Mitglied das Eigentum, die Kontrolle, die Zeichnungsgewinne und die Kapitalerträge bietet.

- Risk Control Provider: Ein unabhängiges Unternehmen, das eng mit den Mitgliedern und dem Captive Consultant zusammenarbeitet, um den Mitgliedern zu helfen, Verluste zu reduzieren.

- Claims Administrator: Ein Drittanbieter-Administrator (TPA), der sich mit der Bearbeitung von Ansprüchen für Captive-Mitglieder befasst.

- Unabhängiger Aktuar: Berechnet den Betrag, den Mitglieder in ihre Verlustfonds einzahlen, und führt andere notwendige versicherungsmathematische Funktionen aus.

Möchten Sie mehr über konzerneigene Versicherungsprogramme erfahren? Kontaktieren Sie Captive Resources noch heute.

Bleiben Sie up-to-date über die neuesten Nachrichten und Erkenntnisse in der Gruppe Captive Industry durch Captive Resources abonnieren.