Benjamin Franklin erklärte 1798: „In dieser Welt ist nichts sicher als Tod und Steuern.“ Die unheimliche Aussage wurde nicht umsonst erklärt: Die Besteuerung ist seit ihrem ersten Auftreten ein vorherrschendes Merkmal des Alltags – laut Burg (2004) war es das alte Ägypten um 2390 v. Chr., wo die Steuer erstmals in Form von Getreide eingeführt und erhoben wurde. Mit dem Aufkommen der Industrialisierung erweiterte sich der Umfang der Steuerpolitik allmählich und bis zum 19.Jahrhundert war die Besteuerung ein Teil fast jeder Art von menschlicher Aktivität und Konsum in fortgeschritteneren Ländern. Da staatliche Steuern üblicherweise einen beträchtlichen Teil der Staatseinnahmen ausmachen, Diese Änderung wirkte sich tiefgreifend auf unsere finanziellen Angelegenheiten aus – VATs politische und wirtschaftliche Belange wurden vorrangig.

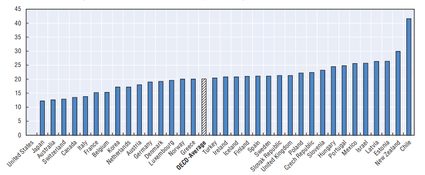

Die folgende Grafik zeigt den prozentualen Anteil der Mehrwertsteuer an der Gesamtbesteuerung im Jahr 2014 in verschiedenen Ländern.

Quelle: Umsatzstatistik (2016), OECD.

Die wirtschaftlichen Auswirkungen der Besteuerung können sich je nach theoretischem Ansatz und Art der Besteuerung ändern. Anpassung oder Änderung der Mehrwertsteuerstruktur – in Umfang oder Steuersatz – kann sich auf unterschiedliche Weise auf die Gesamtwirtschaft auswirken:

- Es kann das Sparverhalten beeinflussen

Ökonomen sind sich, wie in einer Vielzahl wirtschaftlicher Fragen üblich, häufig nicht einig über die Auswirkungen verschiedener Steuerbelastungen. Die Diskussion um die Wahl zwischen Einkommens- und Verbrauchssteuer ist eines dieser hitzigen Themen. Ein beträchtlicher Teil des Berufsstandes glaubt, dass die Einkommensteuer das Sparverhalten verzerrt, da sie das Einkommen senkt und somit das verfügbare Einkommen (den Teil des Einkommens, der nach Steuern verfügbar ist) verringert, den die Menschen dem Sparen widmen könnten. Auf der anderen Seite entsteht eine Verbrauchssteuer nur, wenn Einsparungen ausgegeben werden; daher ändert es keine Sparentscheidungen. Da höhere Ersparnisse zu höheren Investitionen beitragen, kann eine stärkere Abhängigkeit von der Verbrauchssteuer das Wirtschaftswachstum begünstigen.

In den Vereinigten Staaten hängen die Staatseinnahmen stärker von der Einkommensteuer ab als in europäischen Ländern, in denen die Verbrauchssteuern den höchsten Anteil am Staatseinkommen ausmachen. Es gab mehrere Versuche, das US-Steuersystem in Richtung einer verbrauchsorientierten Besteuerung zu bewegen, da Befürworter einer solchen Verschiebung argumentieren, dass dies den Einzelnen ermutigen würde, mehr zu sparen. Höhere Einsparungen würden dann das Wirtschaftswachstum bei Produktivität und Lebensstandard fördern.

Im Gegensatz dazu glauben Befürworter der gegenwärtigen Einkommensteuer, dass die Menschen ihre Spargewohnheiten als Reaktion auf eine solche Verschiebung des Steuersystems nicht wesentlich ändern würden. Indem die amerikanischen Entscheidungsträger diese Bedenken ausräumten, passten sie das Einkommensteuergesetz an, um einen solchen nachteiligen Effekt auszugleichen. Steuerzahler können einen begrenzten Betrag auf einem speziellen Sparkonto (z. B. individuelle Rentenkonten und 401 (k) -Pläne) abrechnen, das nicht besteuert wird, bis sie ihr Geld im Ruhestand abheben. In einem solchen Fall werden Menschen, die über diese Konten sparen, schließlich auf der Grundlage ihres Verbrauchs und nicht ihres Einkommens besteuert.

- Es verteilt Einkommen in der Wirtschaft um

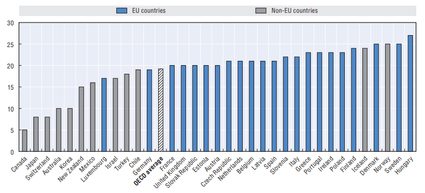

Fest verbunden mit dem Argument des Sparverhaltens legen Steuergesetze, die das Sparen fördern, auch Menschen mit geringerem Einkommen ein größeres Gewicht zu. Dies liegt daran, dass sich Familien mit niedrigerem Einkommen normalerweise keine Ersparnisse leisten können und dazu neigen, ihr gesamtes Einkommen für den täglichen Konsum auszugeben; so reduziert ein solches System die Steuerlast für reichere Menschen und drängt die Regierung, den Armen eine höhere Steuer aufzuerlegen. Daraus folgt, dass in Ländern, in denen die Steuereinnahmen stark von Verbrauchssteuern abhängen, wie einem hohen Mehrwertsteuersatz, dies die Kluft zwischen Arm und Reich vergrößern und so die Ungleichheit in der Gesellschaft erhöhen kann. Die folgende Abbildung zeigt den Standardsatz der Mehrwertsteuer in den OECD-Ländern im Jahr 2016. Der höchste Normalsatz (27%) gehört Ungarn; Es wird jedoch durch ermäßigte Sätze für Lebensmittel und neu gebaute Häuser ausgeglichen, um den Armen zu helfen und Familien zu unterstützen.

Quelle: Konsumsteuertrends (2016), OECD.

- Es kann das Preisniveau verändern

Die Einführung oder Anpassung des Mehrwertsteuersatzes kann das Preisniveau beeinflussen, obwohl sein Ausmaß und seine dauerhafte Wirkung nicht nur von der Gestaltung des Steuerrechts, sondern auch von den wirtschaftlichen Faktoren und der Reaktion der Wirtschaftsakteure auf eine solche Änderung abhängen. Um dies zu sehen, betrachten wir einen Anstieg des Mehrwertsteuersatzes in einem Land. Die unmittelbare Auswirkung der Änderung ist sicherlich eine Erhöhung des Preisniveaus von Produkten, die der Mehrwertsteuer unterliegen; Ihr inflationärer Effekt kann jedoch gemildert werden, wenn der Verkäufer solche Kosten nicht vollständig auf den Endkunden überträgt. Eine solche Situation kann in Sektoren auftreten, in denen der Wettbewerb unter den Verkäufern hoch ist oder die Verbrauchernachfrage empfindlicher auf Preisänderungen reagiert. Mit anderen Worten, der volle Preiseffekt hängt weitgehend von der Preiselastizität der Nachfrage ab. Außerdem kann die Regierung die Verkäufer zwingen, die Preise nicht zu erhöhen, und so eine sogenannte Preisobergrenze einführen, die den Preiseffekt weiter dämpft. Selbst wenn eine Verschiebung des Mehrwertsteuersatzes jedoch zu einer Preisänderung führt, ist die Dauer des Effekts eher kurz und führt kaum zu einem nachhaltigen Anstieg der Inflationsrate.

- Automatischer Stabilisator

Da die staatlichen Steuern im Allgemeinen aus wirtschaftlichen Aktivitäten stammen, hängt ihre Höhe weitgehend vom realen Bruttoinlandsprodukt (BIP) ab. Die Mehrwertsteuer bewegt sich aufgrund ihres verbrauchsbasierten Charakters besonders parallel zur wirtschaftlichen Produktion. Wenn das Einkommen wächst, geben die Menschen mehr für Waren und Dienstleistungen aus, daher steigen die Steuereinnahmen automatisch. Mit anderen Worten, ein Prozentsatz des in einem Land erzielten Gesamteinkommens fließt je nach Wirtschaftstätigkeit an die Regierung: Höhere Wirtschaftstätigkeit bedeutet höhere Steuereinnahmen und niedrigeres BIP bedeutet niedrigere Steuereinnahmen. Da der Konsum jedoch einen beträchtlichen Teil des BIP ausmacht, fließt der größte Teil davon in den Staat, während ein geringerer Anteil (als Konsumform) in die Wirtschaft zurückfließt und zum Wirtschaftswachstum beiträgt. Daraus folgt, dass Steuern als automatischer Stabilisator betrachtet werden können, da sie die Wirtschaft vor Überhitzung schützen, aber auch die Wirtschaftstätigkeit unterstützen können, wenn die Produktion niedriger als erwartet ist. Außerdem kann die Regierung den Konsum durch Senkung der Mehrwertsteuersätze ankurbeln; Die Auswirkungen dieser Maßnahmen sind jedoch mehrdeutig und kaum nachhaltig.