Marktupdate

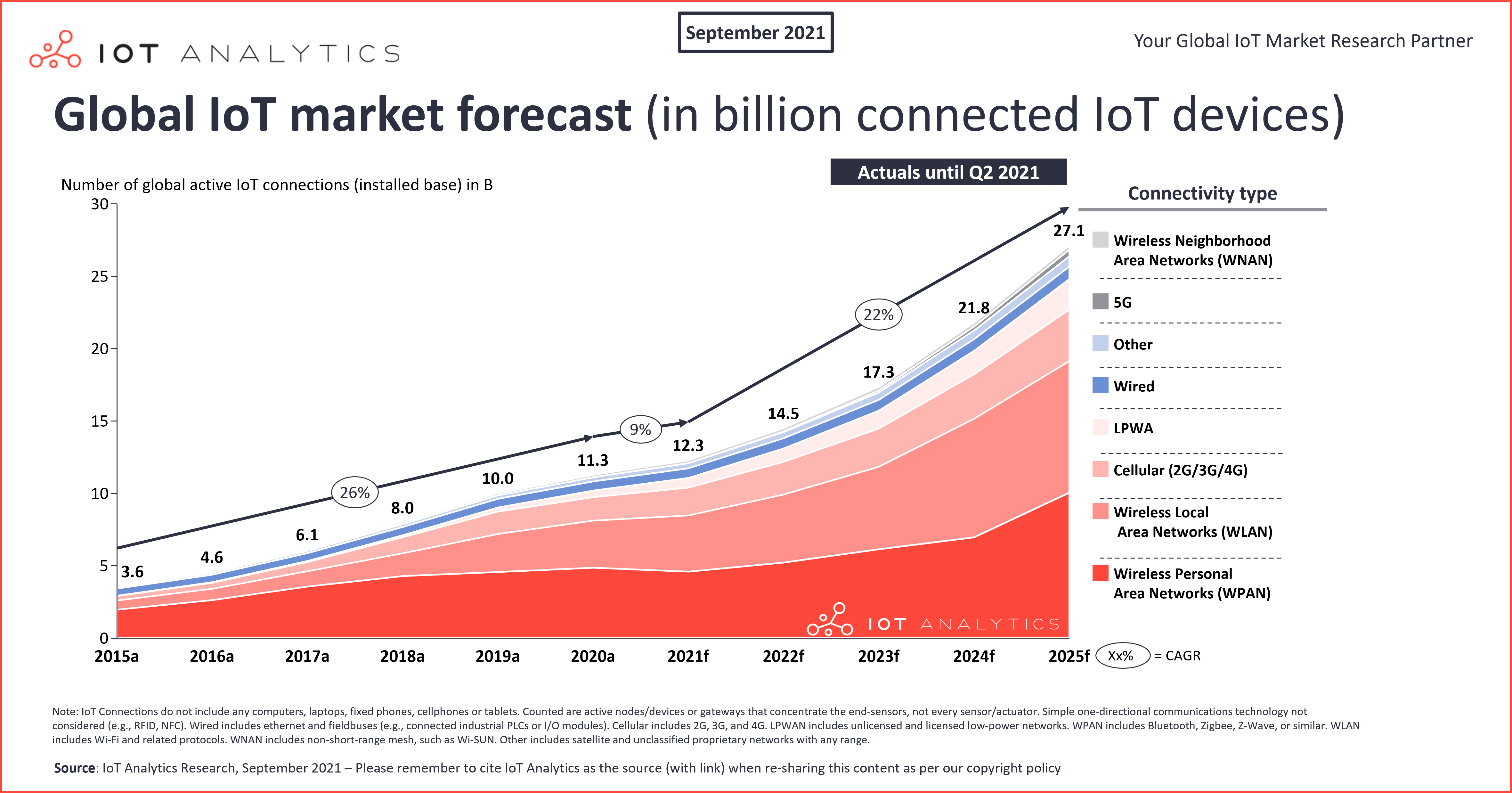

Trotz Chipknappheit und COVID-19 19’s erweiterte Auswirkungen auf die Lieferkette, der Markt für das Internet der Dinge wächst weiter. Im Jahr 2021 erwartet IoT Analytics, dass die weltweite Anzahl der vernetzten IoT-Geräte um 9% auf 12,3 Milliarden aktive Endpunkte steigen wird. Bis 2025 wird es voraussichtlich mehr als 27 Milliarden IoT-Verbindungen geben.

Dies ist eines von vielen Ergebnissen in den neuesten Berichten von IoT Analytics: State of IoT-Summer 2021 und dem aktualisierten Cellular IoT & Low-Power Wide-Area (LPWA) Market Tracker (Q3 2021).

Die Ist-Werte für 2020 für die Anzahl der verbundenen IoT-Geräte lagen leicht unter der Prognose für die Jahresmitte 2020 (11,7 Milliarden verbundene IoT-Geräte für 2020 prognostiziert gegenüber 11,3 Milliarden). Die Prognose für die Gesamtzahl der vernetzten IoT-Geräte im Jahr 2025 wurde ebenfalls auf 27,1 Milliarden (gegenüber 30) gesenkt.9 Milliarden prognostiziert im Jahr 2020). Zwei kritische Faktoren führen zur Delle in der Wachstumskurve:

- Die COVID-19-Pandemie: COVID-19 hat sowohl Nachfrage als auch Angebot beeinflusst. Das Angebot wurde reduziert, da die Produktion zeitweise eingestellt wurde und die Lieferketten und der Zugang zu Rohstoffen nicht intakt waren. Im ersten Halbjahr 2020 wurden die Budgets eingefroren. In der zweiten Jahreshälfte 2020 kam die Nachfrage zurück, aber das Angebot war oft gestört. Viele IoT-Initiativen wurden 2020 gestoppt oder in einigen Fällen abgebrochen. Im Jahr 2021 haben sich die Auswirkungen von COVID-19 in einigen Regionen weiterhin erheblich ausgewirkt, was zu zusätzlichen Problemen in der Lieferkette geführt hat, z. B. einem Mangel an Schiffen und Schiffscontainern sowie einer Überlastung der Häfen.

- Der Chipmangel: Anfangs war der Chipmangel ein Nebenprodukt der Auswirkungen von COVID-19 auf die Lieferkette. Es ist jedoch zu einem eigenen Problem geworden; Die Versorgungskapazität steht nicht zur Verfügung, um die globale Chipnachfrage zu decken. Die Chipknappheit betraf zunächst die Automobilindustrie und erstreckte sich dann auf andere Segmente wie Smartphones, Fernseher, Spiele und IoT. Im Jahr 2021 wird die Chipknappheit voraussichtlich noch bis zu zwei Jahre ein Faktor sein, bevor genügend zusätzliche Produktionskapazitäten zur Verfügung stehen. Der derzeitige Mangel ist so weit verbreitet, dass von über 3.000 analysierten börsennotierten Unternehmen 11% in ihren Telefonkonferenzen im zweiten Quartal (Q2) von 2021 einen „Chipmangel“ erwähnten.

Diese beiden Faktoren werden sich voraussichtlich über mehrere Jahre negativ auswirken.

Aus Sicht der Konnektivität treiben neue Technologiestandards wie die fünfte Generation (5G), Wi-Fi 6 und LPWA die Geräteverbindungen voran. Ein Platzhalter im Mix ist das Satelliten-IoT, das sich im zweiten Teil des Prognosezeitraums stärker auswirken könnte.

Es ist wichtig anzumerken, dass die Prognose für die Gesamtzahl der IoT-Verbindungen aus den oben genannten Gründen zwar gesenkt wurde, die IoT-Märkte sich jedoch im Allgemeinen nach COVID-19 beschleunigen (wie bereits berichtet). Die IoT-Beschleunigung wird durch Investitionen in zusätzliche Software-Tools und -Anwendungen und die erforderliche Integration vorangetrieben. Die weltweiten IoT-Ausgaben von Unternehmen stiegen im Jahr 2020 um 12,1% und erreichten, wie bereits Anfang des Jahres berichtet, 128,9 Milliarden US-Dollar.

Mobilfunk-IoT-Markt Deep Dive: zwei Milliarden aktive Verbindungen bis Ende Q2 2021

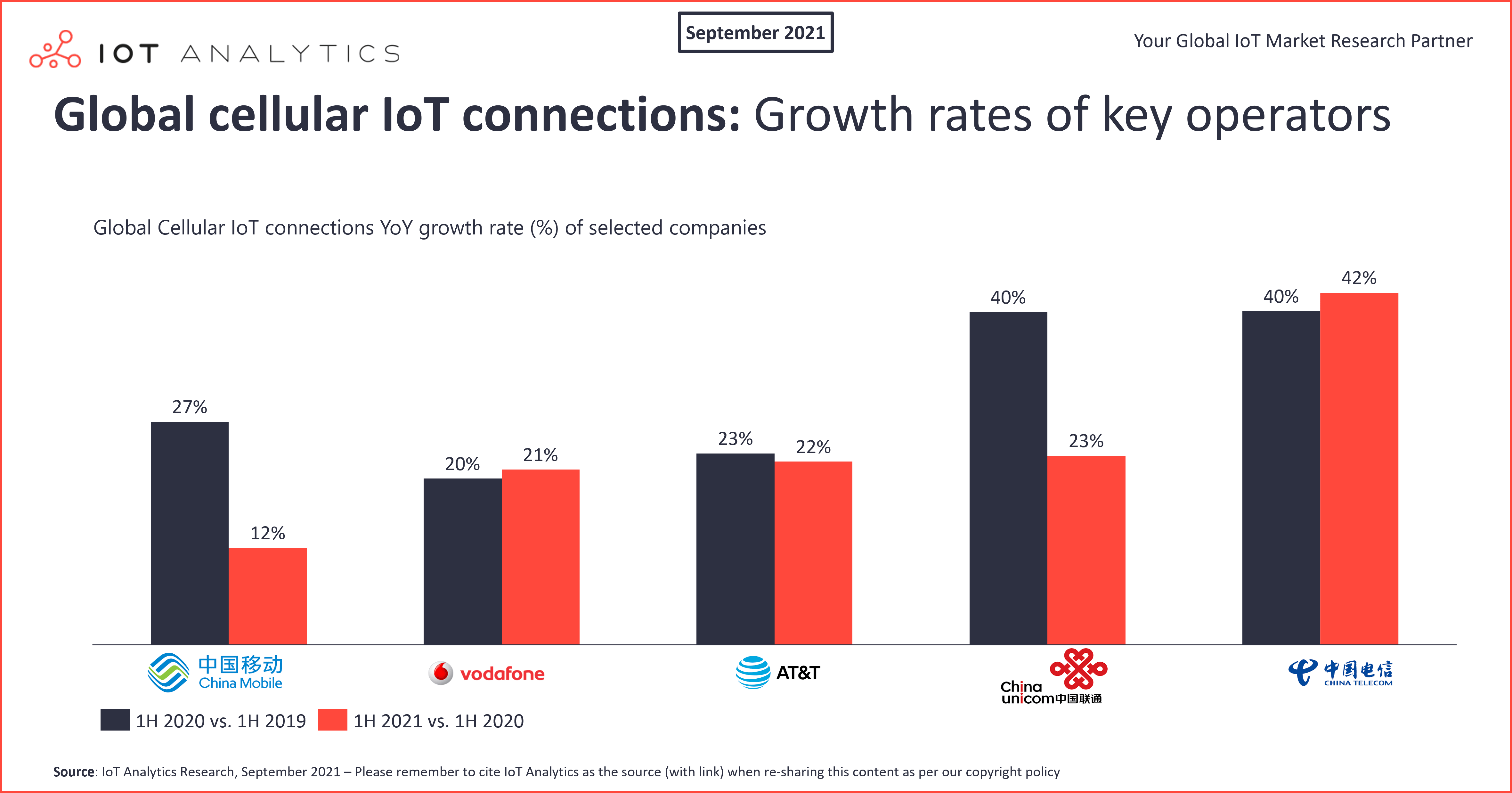

Die Anzahl der verbundenen IoT-Geräte, die Mobilfunktechnologie verwenden, stieg im Jahresvergleich (im Jahresvergleich) um 18% auf 2 Milliarden bis zum Ende des ersten Halbjahres (1H) von 2021. China Mobile, China Telecom und China Unicom machen fast drei Viertel des Marktes aus. In den vergangenen 12 Monaten wuchs China Telecom um 42% und steigerte seinen Marktanteil um mehr als zwei Prozentpunkte. Vodafone führt weiterhin den globalen Markt außerhalb Chinas mit einem globalen Marktanteil von 6% an. Das US-Unternehmen MIT & T wuchs im Jahresvergleich um 22% und hielt in 1H 2021 einen globalen Marktanteil von 4%. IoT-Initiativen in China waren in den letzten 1.5-Jahren viel weniger von COVID-19 betroffen und wurden in vielen Fällen nach einem kurzen COVID-19-Lockdown wie geplant fortgesetzt.

In Bezug auf Mobilfunktechnologien setzt sich der Rückgang der 2G- und 3G-IoT-Verbindungen fort, während der Masseneinsatz von 5G-Verbindungen voraussichtlich in diesem Jahr beginnen wird. Long-Term Evolution (4G LTE) -Verbindungen der vierten Generation wuchsen im Jahresvergleich um 25%, da die Untersegmente Long-Term Evolution Category 1 (LTE-Cat 1) und LTE-Cat 1 bis stärker eingesetzt wurden.

LPWA-Markt Deep Dive: Lizenzierter LPWA-Markt jetzt größer als nicht lizenzierter LPWA

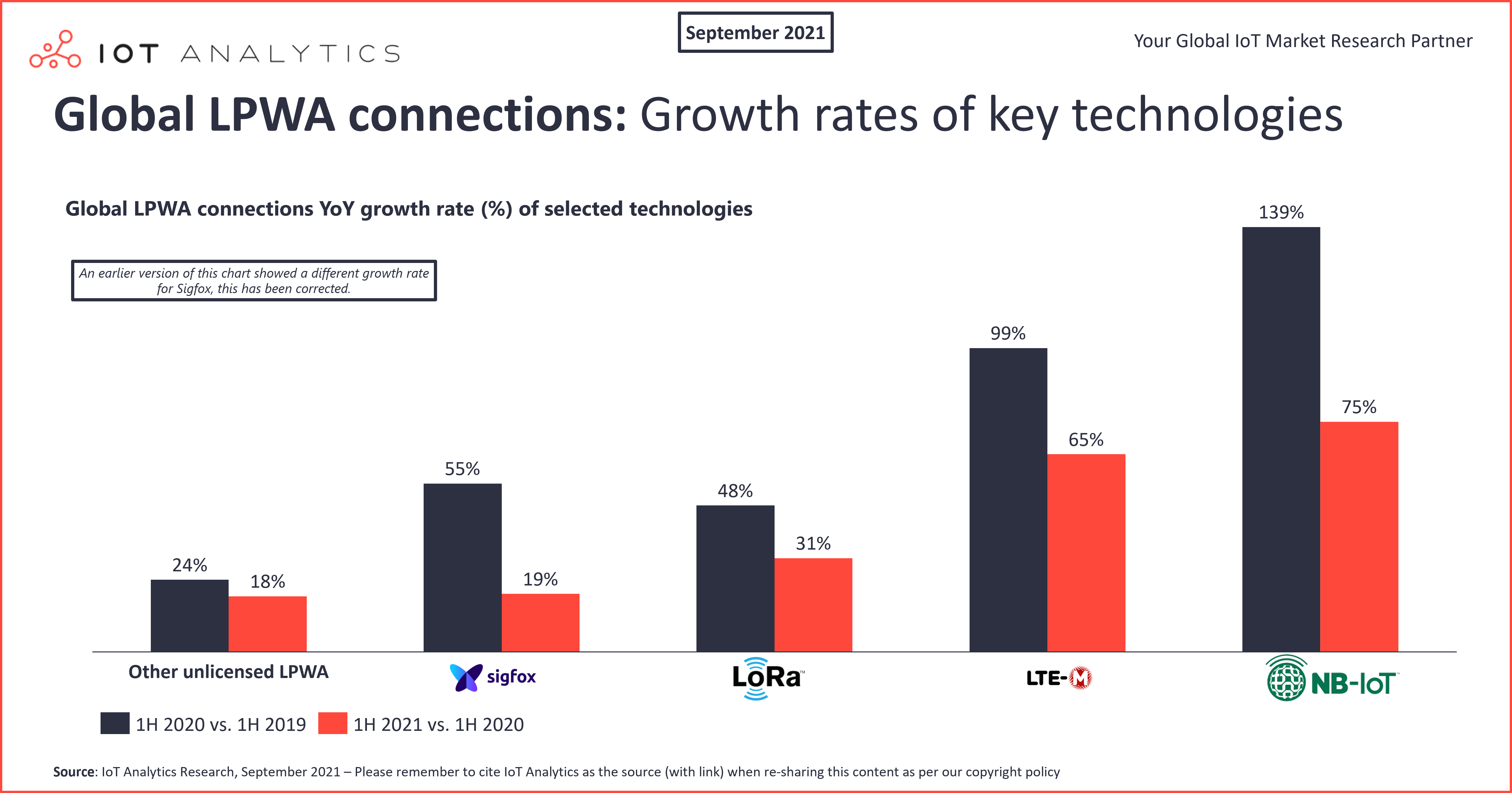

In 1H 2020 führte der Anteil der angeschlossenen IoT-Geräte, die nicht lizenzierte LPWA verwenden (z. B. Long Range (LoRa) und Sigfox), mit einem Anteil von 53% und lizenzierte LPWA (d. H. Schmalband-IoT (NB-IoT) und LTE-Machine-Type Communication (LTE-M)) trug 47% der globalen LPWA-Verbindungen bei. Ein Jahr später führt die lizenzierte LPWA mit einem Anteil von 54%, während die nicht lizenzierte LPWA einen Anteil von 46% an den globalen LPWA-Verbindungen hat. Ein Hauptgrund ist, dass die NB-IoT-Verbindungen in 1H 2021 um 75% gegenüber dem Vorjahr gewachsen sind. NB-IoT als eine einzige Technologie dominiert jetzt den LPWA-Verbindungsmarkt mit 44% Marktanteil, und LoRa ist mit einem Anteil von 37% an globalen Verbindungen auf den zweiten Platz gerutscht.

In den letzten 12 Monaten waren Asset Tracking und Monitoring die wichtigsten Anwendungen, die das Wachstum von nicht lizenzierten LPWA vorantrieben, während das Wachstum von NB-IoT von intelligenten Zählern und vertikalen Branchen der Gebäude- und Infrastrukturbranche angetrieben wurde.

IoT Analytics geht davon aus, dass NB-IoT und LoRa / LoRaWAN den Markt in den kommenden fünf Jahren weiterhin dominieren werden, wobei LTE-M und Sigfox auf den Plätzen drei und vier liegen werden. Während andere Technologien weiterhin existieren werden, scheint es derzeit nicht so, als würden sie eine bedeutende Rolle auf dem globalen Gesamtmarkt spielen, obwohl sie für bestimmte Nischenanwendungen attraktiv bleiben.

Halten Sie Ausschau nach einem aktualisierten LPWAN-Marktbericht (Low-Power Wide Area Network) für 2021 mit vielen Details zum LPWA-Markt im 4. Quartal 2021.

Weitere Informationen und weiterführende Literatur

Möchten Sie mehr über den Cellular IoT & LPWA-Markt erfahren?

Der Cellular IoT & LPWA Market Tracker (Q3 2021) ist ein umfassender Excel Market Tracker, der die Anzahl der aktiven IoT-Mobilfunkverbindungen und LPWA-Verbindungen nach Technologie (2G, 3G, 4G, 5G, NB-IoT, LTE-M, Lora, Sigfox, andere LPWA), die Anzahl der aktiven Cellular IoT-Verbindungen nach Top 20-Betreibern und Technologie sowie die Anzahl der aktiven nicht lizenzierten und nicht lizenzierten LPWA-Verbindungen enthält. Alles ist für den Zeitraum 2010 – Q2 2021 mit Prognosen bis 2026 verfügbar. Es ist Teil der laufenden Berichterstattung von IoT Analytics über IoT-Konnektivität (IoT Connectivity Research Workstream).

Stichprobe:

Die Stichprobe des Berichts gibt Ihnen einen ganzheitlichen Überblick über die verfügbaren Analysen. Sie können das Beispiel hier herunterladen:

Möchten Sie mehr über State of IoT erfahren?

The State of IoT – Summer 2021 ist ein umfassender 148-seitiger Bericht über den aktuellen Stand des Internets der Dinge, inkl. market Update & Prognose, Diskussion der 36 neuesten Trends, 129 aktuelle IoT-bezogene Nachrichten, 100 größte IoT-bezogene Finanzierungsrunden, 90 IoT-bezogene Akquisitionen, Blick auf die Top 20 IoT-Anbieter und vieles mehr. Dieser IoT-Marktbericht basiert auf Erkenntnissen des gesamten IoT Analytics-Analystenteams und wurde für IoT Analytics-Abonnementkunden zusammengestellt. Werden Sie Corporate Research-Abonnent

Stichprobe:

Die Stichprobe des Berichts gibt Ihnen einen ganzheitlichen Überblick über die verfügbaren Analysen (Gliederung, Schlüsselfolien). Das Beispiel bietet auch zusätzlichen Kontext zum Thema und beschreibt die Methodik der Analyse. Sie können das Beispiel hier herunterladen:

Sie könnten auch an folgenden aktuellen Artikeln interessiert sein:

- Marktattraktivität für IoT-Technologie: Wo soll bis 2022 investiert werden

- Was sind intelligente Fabriken? 7 Missverständnisse und eine Definition

- Cloud MES: Wie Fertigungssoftware in die Cloud migriert

- 20 Millionen zelluläre IoT-Chips fehlen im Jahr 2021

- Stand des IoT 2020: 12 Milliarden IoT-Verbindungen übertreffen erstmals Nicht-IoT

- Marktaktualisierung für zelluläre IoT-Module: Marktrückgang von 8% im Jahr 2020 mit Lichtblicken in China und LTE -Katze 1

Sind Sie an einer kontinuierlichen IoT-Abdeckung und Updates interessiert?

Abonnieren Sie unseren Newsletter und folgen Sie uns auf LinkedIn und Twitter, um über die neuesten Trends in den IoT-Märkten auf dem Laufenden zu bleiben. Für eine vollständige IoT-Abdeckung für Unternehmen mit Zugriff auf alle bezahlten Inhalte von IoT Analytics & Berichte einschließlich dedizierter Analystenzeit schauen Sie sich das Enterprise-Abonnement an.