Das Pew Research Center führte diese Studie durch, um die Einschätzungen der Amerikaner zu ihrer persönlichen finanziellen Situation in der aktuellen Phase der wirtschaftlichen Abschwächung und der hohen Arbeitslosenquote durch den Ausbruch des Coronavirus zu verstehen. Für diese Analyse haben wir im August 2020 13.200 Erwachsene in den USA befragt. Jeder, der teilgenommen hat, ist Mitglied des American Trends Panel (ATP) des Pew Research Center, einem Online-Umfrage-Panel, das durch nationale Stichproben von Wohnadressen rekrutiert wird. Auf diese Weise haben fast alle Erwachsenen in den USA eine Auswahlmöglichkeit. Die Umfrage ist gewichtet, um repräsentativ für die US-Erwachsenen Bevölkerung nach Geschlecht, Rasse, ethnischer Zugehörigkeit, Parteizugehörigkeit, Bildung und anderen Kategorien. Lesen Sie mehr über die Methodik des ATP.

Lesen Sie hier mehr über die für diesen Bericht verwendeten Fragen und die Methodik des Berichts.

Verweise auf weiße, Schwarze und asiatische Erwachsene schließen nur diejenigen ein, die nicht hispanisch sind und sich nur als eine Rasse identifizieren. Hispanics sind von jeder Rasse.

Verweise auf Hochschulabsolventen oder Personen mit Hochschulabschluss umfassen Personen mit einem Bachelor-Abschluss oder mehr. „Some College“ umfasst diejenigen mit einem Associate Degree und diejenigen, die das College besucht haben, aber keinen Abschluss erhalten haben.

„Mittleres Einkommen“ ist hier definiert als zwei Drittel, um das mittlere jährliche Familieneinkommen für Panelisten auf dem American Trends Panel zu verdoppeln. „Niedrigeres Einkommen“ fällt unter diesen Bereich; „oberes Einkommen“ fällt darüber. Siehe Methodik für weitere Details.

Es ist ungefähr sechs Monate her, seit der Ausbruch des Coronavirus Schockwellen durch die US-Wirtschaft gesendet hat. Während sich der Arbeitsmarkt etwas erholt hat und die frühen Verluste an den Aktienmärkten rückgängig gemacht wurden, sind viele Amerikaner weiterhin mit tiefen finanziellen Schwierigkeiten konfrontiert.

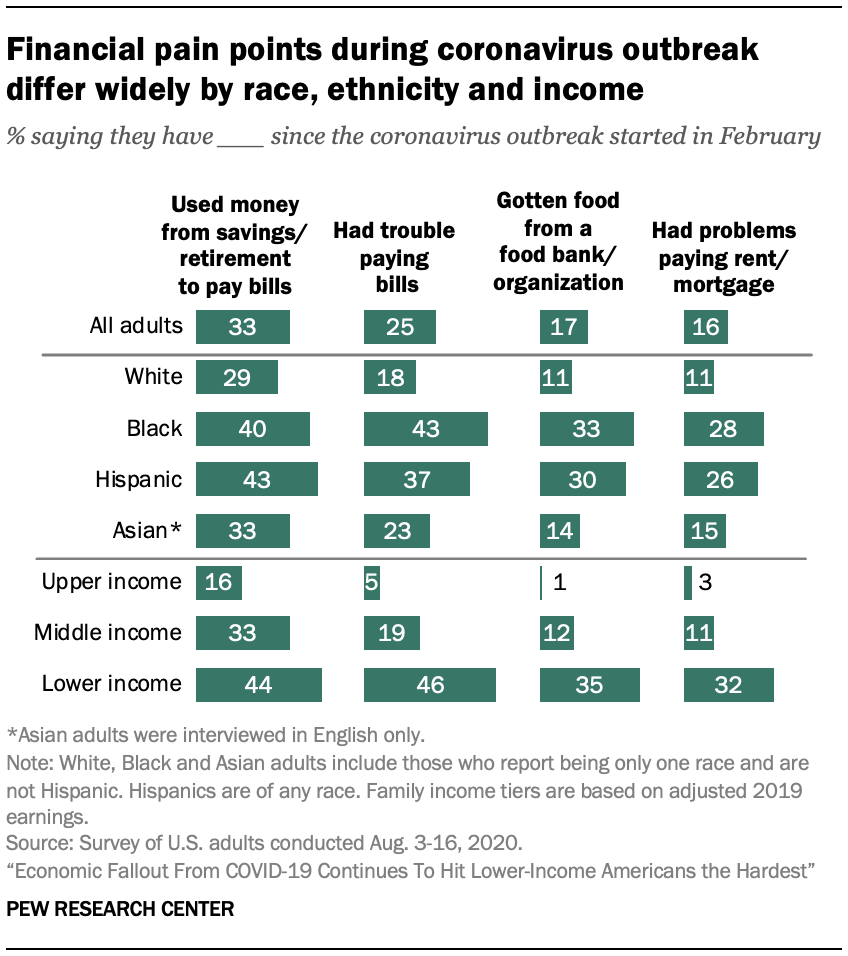

Eine neue Umfrage des Pew Research Center ergab, dass insgesamt jeder vierte Erwachsene seit Beginn des Ausbruchs des Coronavirus Probleme hatte, seine Rechnungen zu bezahlen, ein Drittel in Spar- oder Rentenkonten eingezahlt hat, um über die Runden zu kommen, und etwa jeder Sechste hat sich Geld von Freunden oder der Familie geliehen oder Lebensmittel von einer Lebensmittelbank erhalten. Wie bereits Anfang dieses Jahres sind diese Erfahrungen bei Erwachsenen mit niedrigerem Einkommen, ohne Hochschulabschluss sowie bei schwarzen und hispanischen Amerikanern häufiger anzutreffen.

Unter Erwachsenen mit niedrigerem Einkommen gaben 46% an, dass sie seit Beginn der Pandemie Probleme hatten, ihre Rechnungen zu bezahlen, und etwa ein Drittel (32%) gab an, dass es für sie schwierig war, Miet- oder Hypothekenzahlungen zu leisten. Etwa ein Fünftel oder weniger Erwachsene mit mittlerem Einkommen haben sich diesen Herausforderungen gestellt, und die Anteile sind für diejenigen in der oberen Einkommensschicht wesentlich geringer.1 Sicher, Einige dieser finanziellen Probleme könnten bereits vor der Pandemie bestanden haben – insbesondere für Erwachsene mit niedrigerem Einkommen.

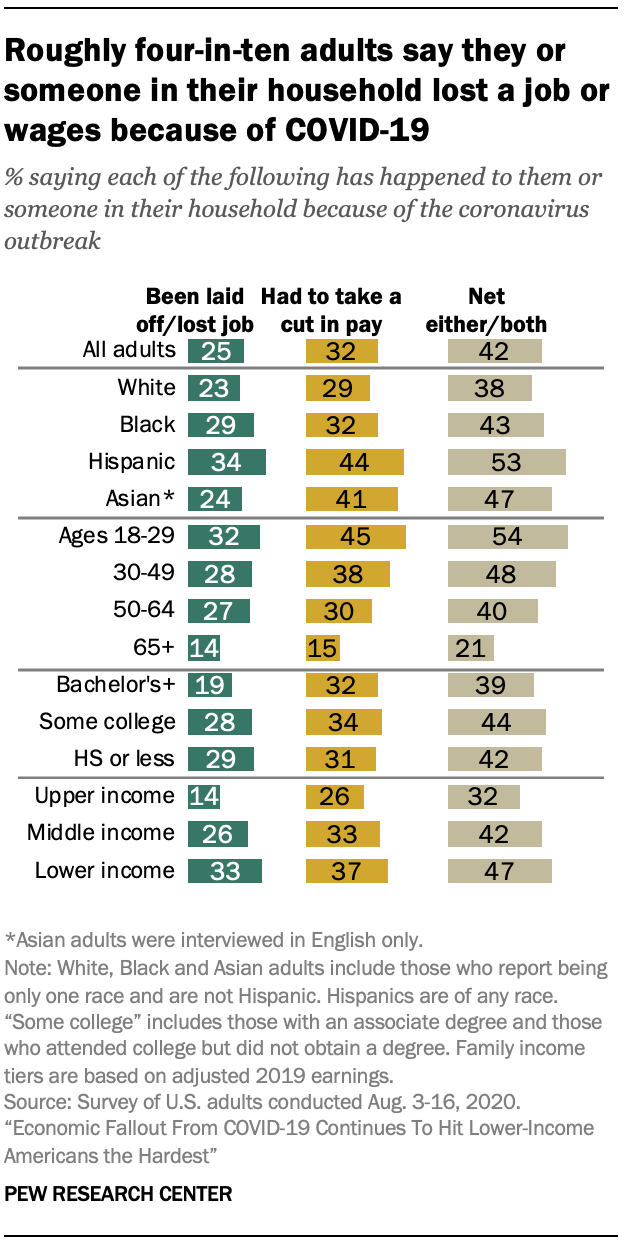

Der Arbeitsplatzverlust war auch in bestimmten Bevölkerungsgruppen akuter. Insgesamt geben 25% der Erwachsenen in den USA an, dass sie oder jemand in ihrem Haushalt aufgrund des Ausbruchs des Coronavirus entlassen wurden oder seinen Arbeitsplatz verloren haben, wobei 15% angaben, dass ihnen dies persönlich passiert ist. Junge Erwachsene (im Alter von 18 bis 29 Jahren) und einkommensschwache Erwachsene gehören zu den am ehesten sagen, dass dies in ihrem Haushalt aufgetreten ist.

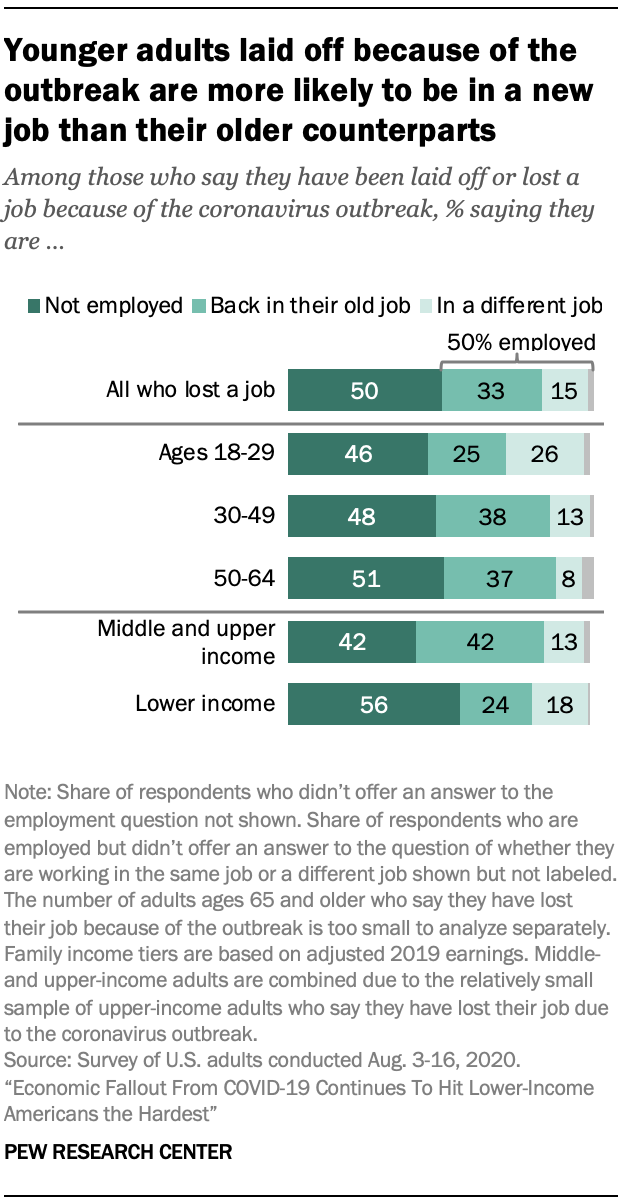

Von denen, die sagen, dass sie persönlich einen Job verloren haben, gibt die Hälfte an, dass sie immer noch arbeitslos sind, ein Drittel ist zu ihrem alten Job zurückgekehrt und 15% sind in einem anderen Job als zuvor. Erwachsene mit niedrigerem Einkommen, die aufgrund des Coronavirus entlassen wurden, arbeiten jetzt seltener als Erwachsene mit mittlerem und höherem Einkommen, die ihren Arbeitsplatz verloren haben (43% vs. 58%). Erwachsene im Alter von 18 bis 29 Jahren sind weniger wahrscheinlich als diejenigen, die 30 bis 64 Jahre alt sind, um zu ihrem vorherigen Job zurückzukehren.

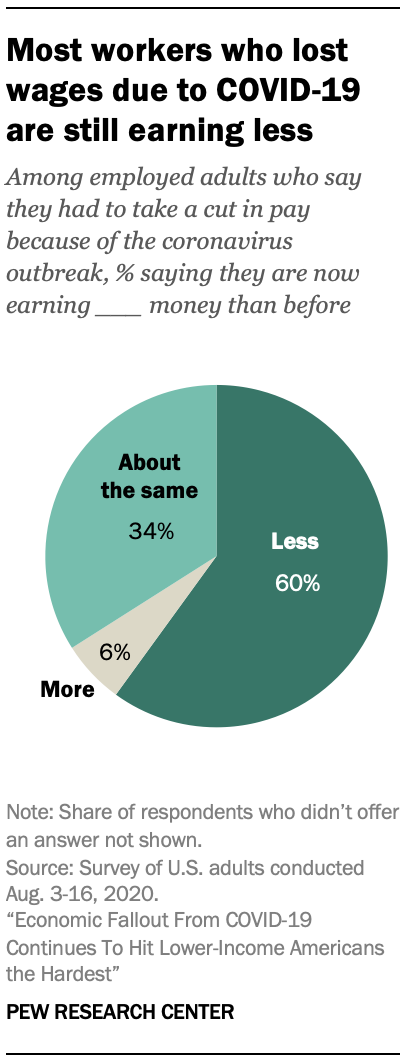

Selbst wenn sie keinen Arbeitsplatz verloren haben, mussten viele Arbeitnehmer aufgrund der wirtschaftlichen Folgen der Pandemie ihre Arbeitszeiten verkürzen oder eine Lohnkürzung in Kauf nehmen. Etwa ein Drittel aller Erwachsenen (32%) gibt an, dass dies ihnen oder jemandem in ihrem Haushalt passiert ist, wobei 21% sagen, dass dies ihnen persönlich passiert ist. Die meisten Arbeitnehmer, die dies erlebt haben (60%), verdienen jetzt weniger als vor dem Ausbruch des Coronavirus, während 34% sagen, dass sie jetzt dasselbe verdienen wie vor dem Ausbruch und nur 6% sagen, dass sie mehr verdienen.

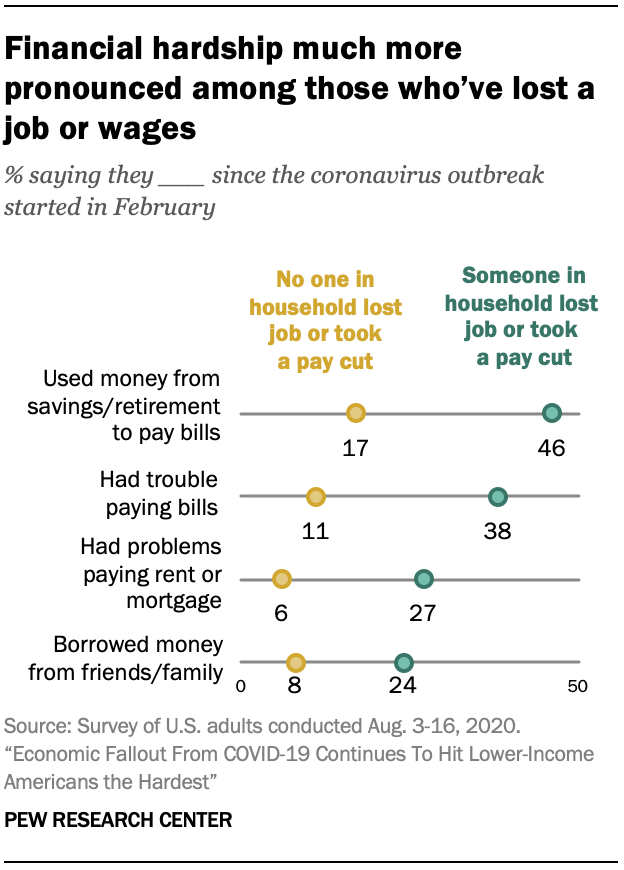

Arbeitsunterbrechungen, die bei bestimmten Bevölkerungsgruppen viel ausgeprägter waren, sind stark mit finanziellen Kämpfen verbunden. Amerikaner, die einen Job- oder Lohnverlust erlitten haben – entweder persönlich oder in ihrem Haushalt – sind mehr als doppelt so häufig wie diejenigen, die nicht sagen müssen, dass sie Probleme hatten, ihre Rechnungen zu bezahlen, ihre Miete oder Hypothek zu bezahlen, Geld aus Ersparnissen oder Ruhestand zu verwenden, um Rechnungen zu bezahlen oder Geld von Freunden oder der Familie geliehen zu haben.

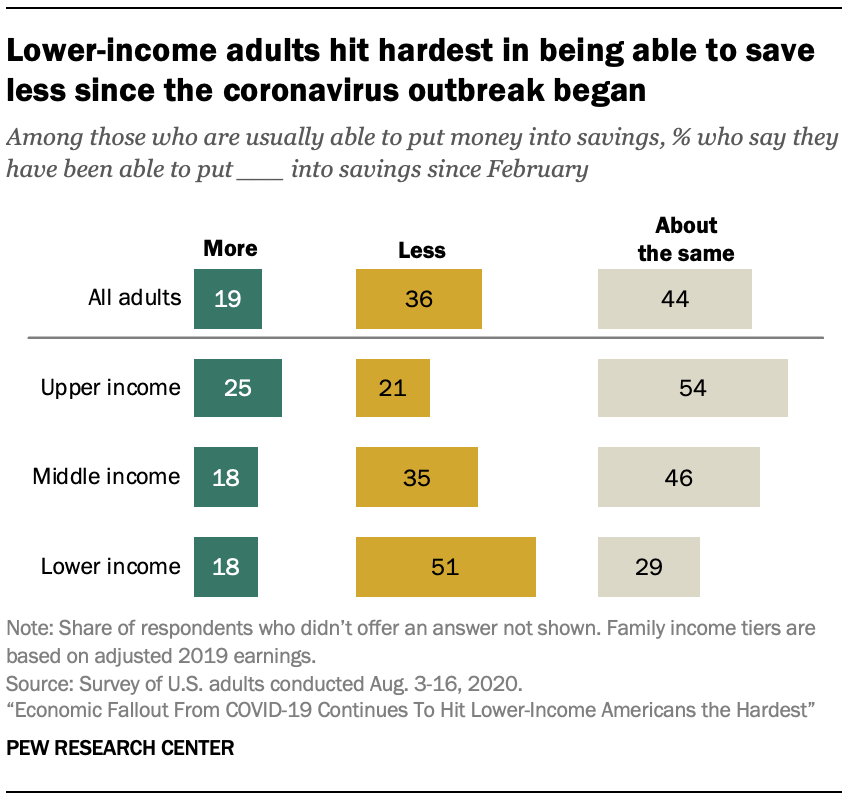

In der Zwischenzeit sagen viele Amerikaner, dass ihre Fähigkeit, Geld zu sparen, durch die jüngsten wirtschaftlichen Umwälzungen eingeschränkt wurde. Unter denen, die angeben, dass sie normalerweise Geld in Einsparungen stecken können, geben 36% an, seit Beginn des Coronavirus-Ausbruchs weniger gespart zu haben. Etwa 44% geben an, den gleichen Betrag wie zuvor gespart zu haben, und 19% geben an, mehr gespart zu haben. Auch hier waren Erwachsene mit niedrigerem Einkommen am stärksten betroffen – 51% derjenigen, die normalerweise sparen können, gaben an, in den letzten Monaten weniger sparen zu können. Im Vergleich dazu geben 35% der Erwachsenen mit mittlerem Einkommen und 21% der Erwachsenen mit höherem Einkommen an, weniger gespart zu haben.

Dies sind die Ergebnisse einer Umfrage des Pew Research Center unter 13.200 Erwachsenen in den USA, die vom August durchgeführt wurde. 3-16, 2020, mit dem American Trends Panel des Zentrums.2

Ein Drittel der Erwachsenen, die angaben, wegen des Ausbruchs des Coronavirus entlassen worden zu sein, sind wieder in ihrem alten Job

Ein Viertel der U.S. erwachsene geben an, dass sie oder jemand in ihrem Haushalt aufgrund des Ausbruchs des Coronavirus entlassen wurden oder einen Arbeitsplatz verloren haben, und 32% geben an, dass sie oder jemand anderes in ihrem Haushalt aufgrund von Arbeitszeitverkürzungen oder der Nachfrage nach ihrer Arbeit eine Lohnkürzung erfahren haben. Insgesamt geben 42% an, dass ihr Haushalt eines oder beide dieser Probleme erlebt hat. Diese Zahlen sind weitgehend unverändert, als das Pew Research Center diese Fragen zuletzt Anfang Mai stellte.

Erwachsene mit niedrigerem Einkommen sind weiterhin am stärksten von Arbeitsplatzverlusten oder Lohnkürzungen im Zusammenhang mit Coronaviren betroffen. Etwa 47% der Personen mit niedrigerem Einkommen geben an, dass sie oder jemand in ihrem Haushalt diese Erfahrungen gemacht haben, verglichen mit 42% der Personen mit mittlerem Einkommen und 32% der Erwachsenen mit höherem Einkommen.

Diese Erfahrungen variieren auch je nach Alter, wobei Erwachsene unter 30 Jahren häufiger als ältere Personen angeben, dass sie oder jemand anderes in ihrem Haushalt aufgrund des Ausbruchs entlassen oder gekürzt wurde: 54% der Erwachsenen im Alter von 18 bis 29 Jahren geben an, dass ihr Haushalt eine oder beide dieser Erfahrungen gemacht hat, verglichen mit 48% der 30- bis 49-Jährigen, 40% der 50- bis 64-Jährigen und 21% der Erwachsenen im Alter von 65 Jahren und älter.

Unter den hispanischen Amerikanern geben 53% an, dass sie oder jemand anderes in ihrem Haushalt aufgrund des Ausbruchs des Coronavirus entweder entlassen oder gekürzt wurden, was größer ist als der Anteil weißer (38%) und schwarzer (43%) Erwachsener, die dasselbe sagen; 47% der asiatischen Amerikaner geben an, dass sie oder jemand anderes in ihrem Haushalt aufgrund des Ausbruchs entlassen oder gekürzt wurde.

Die Hälfte der Erwachsenen, die angeben, wegen des Ausbruchs des Coronavirus entlassen worden zu sein, bleibt arbeitslos

15% der Erwachsenen geben an, dass sie aufgrund des Ausbruchs des Coronavirus persönlich entlassen wurden oder ihren Arbeitsplatz verloren haben. Von diesen gibt ein Drittel an, zu dem Job zurückgekehrt zu sein, den sie vor dem Ausbruch hatten, während 15% an einem anderen Job arbeiten. Die Hälfte gibt an, derzeit nicht beschäftigt zu sein.

Erwachsene mit niedrigerem Einkommen, die aufgrund des Coronavirus-Ausbruchs ihren Arbeitsplatz verloren haben, bleiben häufiger arbeitslos als Erwachsene mit mittlerem oder höherem Einkommen. Etwa 56% der Arbeitnehmer mit niedrigerem Einkommen, die aufgrund des Ausbruchs des Coronavirus ihren Arbeitsplatz verloren haben, geben an, derzeit arbeitslos zu sein, verglichen mit 42% der Erwachsenen mit mittlerem und höherem Einkommen. 3

Unter den einkommensschwachen Erwachsenen, die wegen des Ausbruchs entlassen wurden, geben 24% an, dass sie jetzt wieder an ihrem alten Arbeitsplatz sind, und 18% arbeiten in einem anderen Job. Diejenigen mit mittlerem und höherem Einkommen, die ihren Arbeitsplatz verloren haben, sind weitaus häufiger wieder im selben Job (42%) als in einem anderen Job (13%).

Junge Arbeitnehmer im Alter von 18 bis 29 Jahren, die aufgrund des Ausbruchs des Coronavirus ihren Arbeitsplatz verloren haben, geben doppelt so häufig an wie die 30- bis 49-Jährigen und etwa dreimal so häufig wie die 50- bis 64-Jährigen, dass sie jetzt an einem anderen Arbeitsplatz beschäftigt sind als vor dem Ausbruch (26%, 13% bzw. 8%).4 Andererseits geben Erwachsene im Alter von 30 bis 64 Jahren, die angeben, aufgrund des Coronavirus-Ausbruchs entlassen worden zu sein, häufiger an als 18- bis 29-Jährige, zu ihrem alten Arbeitsplatz zurückgekehrt zu sein (38% der 30- bis 49-Jährigen und 37% der 50- bis 64-Jährigen gegenüber 25% der unter 30-Jährigen). Ähnliche Anteile von Erwachsenen in diesen drei Altersgruppen, die wegen des Ausbruchs entlassen wurden, bleiben arbeitslos.

Neben dem Verlust von Arbeitsplätzen gibt etwa jeder fünfte Erwachsene (21%) an, dass er persönlich aufgrund von Arbeitszeitverkürzungen oder der Nachfrage nach seiner Arbeit infolge des Ausbruchs des Coronavirus eine Lohnkürzung hinnehmen musste. Die meisten berufstätigen Erwachsenen, die sagen, dass ihnen dies passiert ist (60%), geben an, dass sie derzeit weniger Geld verdienen als vor dem Ausbruch; 34% geben an, ungefähr den gleichen Geldbetrag zu verdienen, und 6% geben an, mehr Geld zu verdienen als vor dem Ausbruch des Coronavirus. Es gibt keine signifikanten Unterschiede in diesen Maßnahmen zwischen den demografischen Gruppen.

Fast die Hälfte der U.S. erwachsene mit niedrigerem Einkommen hatten seit Beginn der Coronavirus-Pandemie Probleme, ihre Rechnungen zu bezahlen

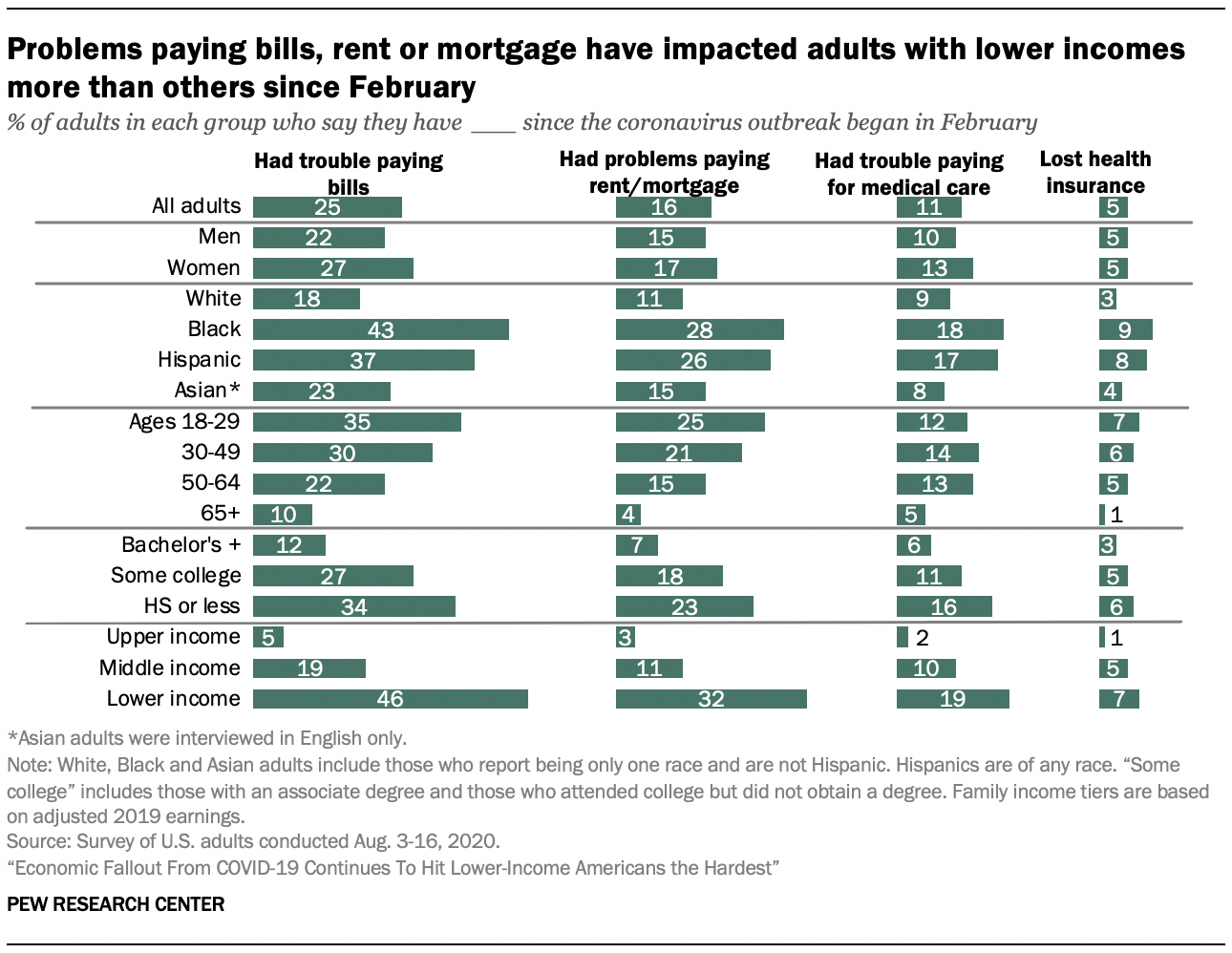

Ein Viertel der Erwachsenen in den USA gab an, seit Beginn des Ausbruchs des Coronavirus Probleme beim Bezahlen ihrer Rechnungen gehabt zu haben. Kleinere Anteile der Erwachsenen in den USA geben an, dass sie Probleme hatten, ihre Miete oder Hypothek zu bezahlen (16%) oder sich selbst oder ihre Familien medizinisch zu versorgen (11%). Noch weniger geben an, ihre Krankenversicherung verloren zu haben (5%).

Unter Erwachsenen mit niedrigerem Einkommen gaben 46% an, dass sie Probleme hatten, ihre Rechnungen zu bezahlen, und etwa ein Drittel (32%) hatte seit Februar Probleme, ihre Miete oder Hypothek zu bezahlen – deutlich höher als der Anteil der Erwachsenen mit mittlerem und höherem Einkommen, die mit diesen Kämpfen konfrontiert waren. Dieses Einkommensmuster gilt, wenn man sich die Aktien ansieht, die besagen, dass sie Probleme hatten, für die medizinische Versorgung zu bezahlen, oder ihre Krankenversicherung verloren haben.

Unter anderen wichtigen demografischen Gruppen, Frauen, Erwachsene unter 30 Jahren, Schwarze und hispanische Erwachsene, und diejenigen, die keinen Hochschulabschluss erworben haben, gehören zu den am ehesten zu sagen, dass sie Schwierigkeiten hatten, Rechnungen zu bezahlen, ihre Miete oder Hypothek, oder für die medizinische Versorgung. Diese Gruppen waren besonders von höheren Arbeitslosenquoten während der Coronavirus-Rezession betroffen.

Schwarze und hispanische Erwachsene hatten häufiger als weiße und asiatische Erwachsene Probleme, für medizinische Versorgung, Rechnungen oder ihre Miete oder Hypothek zu bezahlen. Während bei den meisten Maßnahmen schwarze und hispanische Erwachsene mit etwa gleicher Wahrscheinlichkeit angeben, mit diesen Zahlungen zu kämpfen zu haben, geben schwarze Erwachsene häufiger an, dass sie seit Beginn des Coronavirus-Ausbruchs Probleme hatten, ihre Rechnungen zu bezahlen (43%) Ausbruch als jede andere Rasse oder ethnische Gruppe in der Umfrage.

Alter ist auch mit der Fähigkeit der Menschen verbunden, ihre Rechnungen oder Miete oder Hypothek seit Februar zu bezahlen. 35% der Erwachsenen im Alter von 18 bis 29 Jahren und 30% der 30- bis 49-Jährigen gaben an, dass sie in dieser Zeit Probleme hatten, ihre Rechnungen zu bezahlen. Im Vergleich dazu sind 22% der 50- bis 64-Jährigen und 10% der 65-Jährigen und älter. Etwa jeder fünfte Erwachsene im Alter von 18 bis 29 Jahren (25%) und 30 bis 49 Jahren (21%) hatte Probleme, seine Miete oder Hypothek zu bezahlen. Dies ist deutlich größer als der Anteil der 50- bis 64-Jährigen (15%) und der 65-Jährigen und Älteren (4%).

Erwachsene ohne Bachelor-Abschluss geben häufiger an als diejenigen mit mindestens einem Bachelor-Abschluss, dass sie Probleme mit der Bezahlung ihrer Rechnungen, der Deckung der medizinischen Kosten für sich selbst oder ihre Familien oder mit Miet- oder Hypothekenzahlungen hatten. Etwa ein Drittel der Erwachsenen mit einem Abitur oder einer geringeren Ausbildung (34%) und 27% derjenigen mit College-Erfahrung geben an, Probleme mit der Bezahlung von Rechnungen zu haben, verglichen mit 12% derjenigen mit einem Bachelor-Abschluss oder einer höheren Ausbildung. Etwa jeder fünfte Erwachsene mit einer College- oder Highschool-Ausbildung oder einer geringeren Ausbildung gab an, seit Beginn des Coronavirus-Ausbruchs Probleme bei der Bezahlung seiner Miete oder Hypothek gehabt zu haben (18% und 23%). Personen mit einem Abitur oder einer geringeren Ausbildung haben im gleichen Zeitraum doppelt so häufig wie Personen mit einem Bachelor-Abschluss oder einer höheren Ausbildung ihre Krankenversicherung verloren (6% gegenüber 3%).

Menschen, die sagen, dass sie oder jemand in ihrem Haushalt aufgrund des Coronavirus-Ausbruchs entweder entlassen wurden oder eine Gehaltskürzung erhalten haben, haben seit Beginn des Ausbruchs mehr als dreimal so häufig Schwierigkeiten, ihre Rechnungen zu bezahlen wie diejenigen, die diese Schwierigkeiten nicht hatten (38% gegenüber 11%). In ähnlicher Weise hatten 27% derjenigen, die einen Arbeitsplatzverlust oder eine Lohnkürzung in ihrem Haushalt erlitten hatten, Probleme, ihre Miete oder Hypothek zu bezahlen, verglichen mit 6% derjenigen, die keinen Arbeitsplatzverlust oder Lohnverlust erlitten hatten. Menschen, die sagen, dass sie oder jemand in ihrem Haushalt aufgrund des Ausbruchs des Coronavirus entweder entlassen wurden oder eine Lohnkürzung erhalten haben, sind ebenfalls wahrscheinlicher als diejenigen, die nicht sagen mussten, dass sie ihre Krankenversicherung verloren haben oder Probleme hatten, für die medizinische Versorgung zu bezahlen.

Ein Drittel der Amerikaner gibt an, seit dem Ausbruch Geld von einem Spar- oder Rentenkonto verwendet zu haben, um ihre Rechnungen zu bezahlen

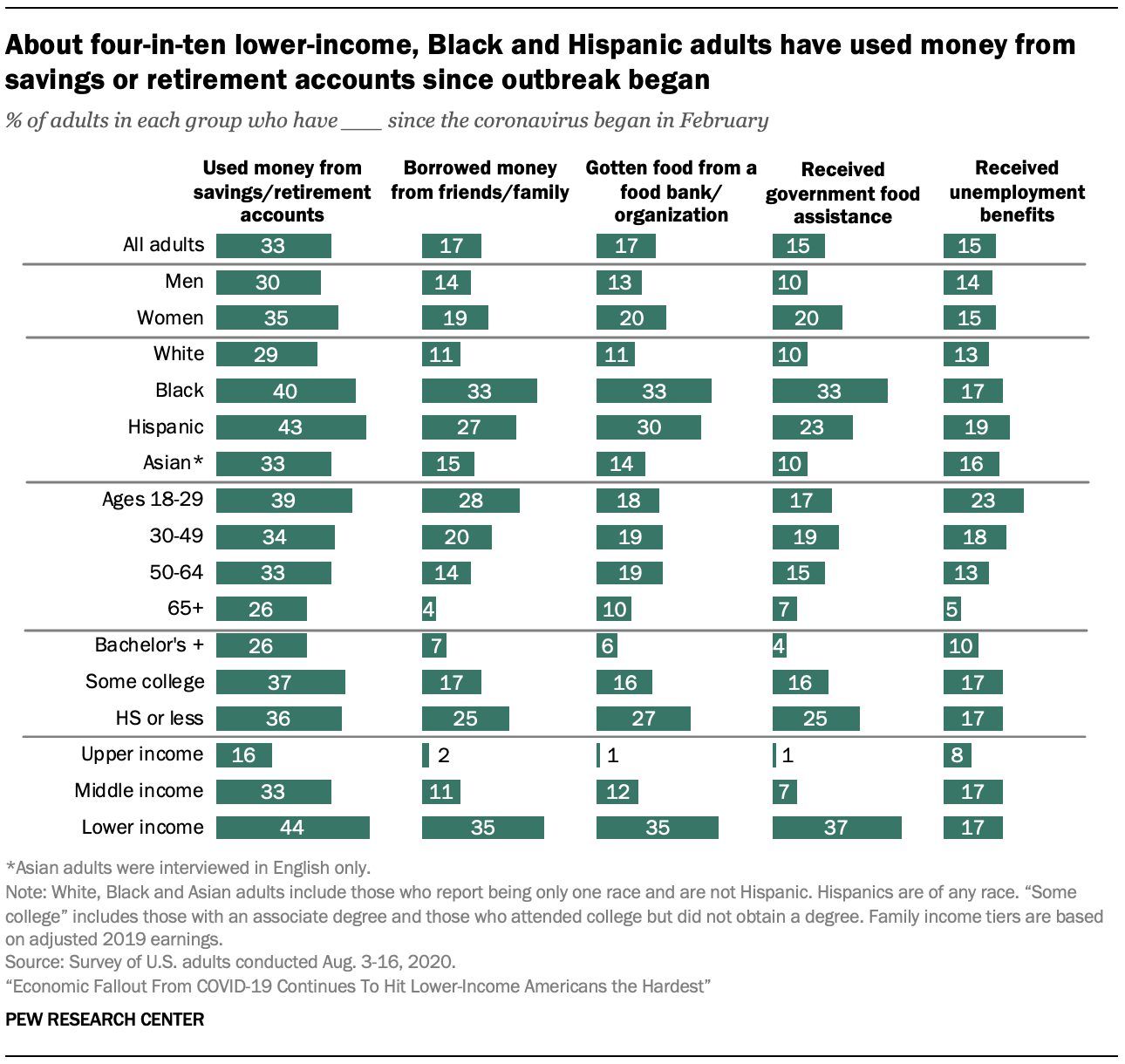

Da viele Amerikaner mit den Auswirkungen der Coronavirus-Rezession zu kämpfen haben, sagt ein Drittel, dass sie sich an Spar- oder Rentenkonten gewandt haben, um ihre Rechnungen zu bezahlen. Darüber hinaus hat mehr als jeder Zehnte Geld von Freunden oder der Familie geliehen (17%), Lebensmittel von einer Lebensmittelbank oder einer gemeinnützigen Organisation erhalten (17%) oder staatliche Unterstützung wie SNAP (Supplemental Nutrition Assistance Program) erhalten (15%) oder Arbeitslosengeld (15%).

Die Nutzung dieser zusätzlichen Ressourcen seit Beginn des Coronavirus-Ausbruchs ist bei Amerikanern mit niedrigerem Einkommen häufiger. Mehr als vier von zehn Erwachsenen mit niedrigerem Einkommen (44%) geben an, in dieser Zeit Geld von einem Spar- oder Rentenkonto verwendet zu haben, um ihre Rechnungen zu bezahlen, und etwa ein Drittel oder mehr haben sich Geld von Freunden oder der Familie geliehen (35%), Lebensmittel von einer Lebensmittelbank oder einer gemeinnützigen Organisation erhalten (35%) oder staatliche Nahrungsmittelhilfe erhalten (37%). Unter Erwachsenen mit mittlerem Einkommen geben 33% an, Geld von einem Spar- oder Rentenkonto verwendet zu haben, um ihre Rechnungen zu bezahlen, 11% haben Geld von Familie oder Freunden geliehen, 12% haben Lebensmittel von einer Lebensmittelbank oder einer gemeinnützigen Organisation erhalten und 7% haben staatliche Nahrungsmittelhilfe erhalten. Während viel kleinere Anteile der Erwachsenen mit höherem Einkommen angeben, auf diese Ressourcen zurückgegriffen zu haben, geben 15% an, seit Beginn des Coronavirus Geld von einem Spar- oder Rentenkonto verwendet zu haben, um ihre Rechnungen zu bezahlen.

Die von Coronavirus-bedingten Arbeitsplatzverlusten oder Lohnkürzungen Betroffenen haben viel häufiger als diejenigen, die diese Rückschläge nicht erlebt haben, zusätzliche Ressourcen in Anspruch genommen. 46% der Erwachsenen, die angeben, dass sie oder jemand in ihrem Haushalt aufgrund des Ausbruchs des Coronavirus entweder entlassen wurden oder eine Lohnkürzung erhalten haben, geben an, Geld von einem Spar- oder Rentenkonto verwendet zu haben, um ihre Rechnungen zu bezahlen, verglichen mit 17% derjenigen, die diese Rückschläge nicht erlebt haben. Etwa ein Viertel der Erwachsenen, die in ihrem Haushalt einen Arbeitsplatzverlust oder eine Lohnkürzung erlitten haben (24%), geben an, Geld von Freunden oder der Familie geliehen zu haben; 20% geben an, Lebensmittel von einer Lebensmittelbank oder einer anderen gemeinnützigen Organisation erhalten zu haben, und 18% geben an, staatliche Nahrungsmittelhilfe erhalten zu haben.

Darüber hinaus unterscheiden sich diese Erfahrungen erheblich nach Rasse und ethnischer Zugehörigkeit. Etwa vier von zehn schwarzen (40%) und hispanischen Erwachsenen (43%) geben an, seit Beginn des Coronavirus-Ausbruchs Geld von einem Spar- oder Rentenkonto zur Begleichung ihrer Rechnungen verwendet zu haben, verglichen mit 29% der weißen Erwachsenen und 33% der asiatischen Erwachsenen. Ein Drittel der schwarzen Erwachsenen und etwa ein Viertel der hispanischen Erwachsenen (27%) haben Geld von Familie und Freunden geliehen. Kleinere Anteile von weißen (11%) und asiatischen (15%) Erwachsenen haben dies getan.

Schwarze und hispanische Erwachsene haben seit Beginn des Ausbruchs eher auf staatliche oder gemeinnützige Lebensmittelressourcen zurückgegriffen. Schwarze Erwachsene (48%) und hispanische Erwachsene (40%) geben deutlich häufiger an, seit Februar auf eine dieser Ressourcen zurückgegriffen zu haben als weiße und asiatische Erwachsene (16% und 19%).

Erwachsene im Alter von 18 bis 29 Jahren haben seit Beginn des Coronavirus-Ausbruchs häufiger als Personen ab 30 Jahren Geld von Spar- oder Rentenkonten bezogen, um ihre Rechnungen zu bezahlen, oder Geld von Freunden oder der Familie geliehen. Erwachsene im Alter von 65 und älter haben seit Beginn des Ausbruchs seltener als ihre jüngeren Kollegen auf diese Ressourcen zurückgegriffen.

Diese Erfahrungen unterscheiden sich auch durch das Bildungsniveau, wobei Hochschulabsolventen seit Beginn des Coronavirus-Ausbruchs weniger wahrscheinlich auf andere Mittel oder staatliche oder gemeinnützige Nahrungsmittelhilfe zurückgegriffen haben. Etwa 36% derjenigen mit einem Abitur oder weniger Ausbildung und 37% derjenigen mit etwas College-Erfahrung sagen, dass sie Geld von einem Spar- oder Rentenkonto verwendet haben, um ihre Rechnungen zu bezahlen, verglichen mit 26% derjenigen mit einem Bachelor-Abschluss oder mehr Bildung.

Etwa ein Viertel der Erwachsenen unter 30 Jahren gibt an, seit Beginn des Ausbruchs Arbeitslosengeld erhalten zu haben

Da die Coronavirus-Pandemie andauert und die Arbeitnehmer von virusbedingten Urlaubstagen und Arbeitsplatzverlusten betroffen sind, verlassen sich viele Amerikaner auf Arbeitslosengeld, einschließlich der Leistungen des Ende Juli ausgelaufenen CARES Act. Diese Studie zeigt, dass 15% der Erwachsenen in den USA angeben, seit Februar Arbeitslosengeld erhalten zu haben.

Erwachsene mit höherem Einkommen geben deutlich seltener als Erwachsene mit niedrigem und mittlerem Einkommen an, Arbeitslosengeld erhalten zu haben (jeweils 8% gegenüber 17%).

Jüngere Erwachsene geben eher an, Arbeitslosengeld erhalten zu haben, wobei der größte Anteil unter den unter 30-Jährigen (23%) liegt. Erwachsene im Alter von 30 bis 49 Jahren (18%) und 50 bis 64 Jahren (13%) haben immer noch häufiger Arbeitslosengeld erhalten als Personen ab 65 Jahren (5%) (die überwiegende Mehrheit der Personen ab 65 Jahren gibt an, vor dem Ausbruch des Coronavirus nicht beschäftigt gewesen zu sein).

Amerikaner ohne Bachelor-Abschluss (17%) geben eher an, Arbeitslosengeld erhalten zu haben als solche mit Bachelor-Abschluss (10%).

Etwa die Hälfte der Erwachsenen mit niedrigerem Einkommen, die normalerweise Geld in Ersparnisse stecken können, gibt an, weniger zu sparen als vor dem Ausbruch

Ein Viertel der Erwachsenen in den USA gab an, seit Beginn des Coronavirus-Ausbruchs weniger Geld als üblich in Ersparnisse stecken zu können; 31% gaben an, den gleichen Betrag wie üblich in Ersparnisse stecken zu können, und 13% konnten mehr investieren. Etwa drei von zehn Erwachsenen (31%) geben an, dass sie normalerweise nicht in der Lage sind, Geld in Ersparnisse zu stecken.

Wenn sie nur diejenigen betrachten, die angeben, dass sie normalerweise Geld in Einsparungen stecken können, geben 36% an, weniger sparen zu können als vor dem Ausbruch des Coronavirus, während 19% angeben, mehr zu sparen und 44% geben an, ungefähr dasselbe zu sparen.

Erwachsene mit niedrigerem Einkommen, die normalerweise in der Lage sind, Geld in Ersparnisse zu stecken, geben häufiger an als Erwachsene mit mittlerem oder höherem Einkommen, dass sie seit Beginn des Coronavirus-Ausbruchs weniger sparen konnten. Etwa die Hälfte der Menschen mit niedrigerem Einkommen (51%) gibt dies an, verglichen mit 35% der Menschen mit mittlerem Einkommen und einem geringeren Anteil (21%) der Menschen mit höherem Einkommen. Im Gegenzug sagen Erwachsene mit höherem Einkommen, die normalerweise Geld in Ersparnisse stecken können, häufiger als diejenigen mit mittlerem und niedrigerem Einkommen, dass sie jetzt mehr sparen (25% gegenüber jeweils 18% in der mittleren und unteren Einkommensgruppe).

Unter den Frauen, die normalerweise sparen können, geben 38% an, weniger Geld sparen zu können als vor dem Ausbruch des Coronavirus, verglichen mit 33% der Männer, die normalerweise sparen können. Die Unterschiede sind zwischen den Rassen und ethnischen Gruppen noch deutlicher: 46% der schwarzen Erwachsenen und 48% der hispanischen Erwachsenen, die normalerweise sparen, geben an, dass sie jetzt weniger sparen können, verglichen mit 31% der weißen und 33% der asiatischen Erwachsenen.

Es gibt auch Unterschiede nach Alter, wobei junge Erwachsene häufiger als ältere Erwachsene angeben, seit Beginn des Coronavirus-Ausbruchs weniger sparen zu können. Etwa 47% der Erwachsenen im Alter von 18 bis 29 Jahren, die normalerweise sparen, geben an, weniger sparen zu können. Unter den älteren typischen Sparern haben 37% der 30- bis 49-Jährigen, 35% der 50- bis 64-Jährigen und 23% der 65-Jährigen und älteren im gleichen Zeitraum weniger Geld in Ersparnisse gesteckt. Jüngere Erwachsene arbeiten eher in Branchen, die von Coronavirus-Abschaltungen betroffen sind, und tragen mehr Schulden, was sich auf ihre Sparfähigkeit auswirken kann.

Bildungsunterschiede sind auch bei denjenigen offensichtlich, die normalerweise sparen. Etwa vier von zehn Erwachsenen ohne Bachelor-Abschluss (41%) gaben an, weniger Geld in Ersparnisse stecken zu können, verglichen mit 28% derjenigen mit einem Bachelor-Abschluss oder einer höheren Ausbildung.