Actualización del mercado

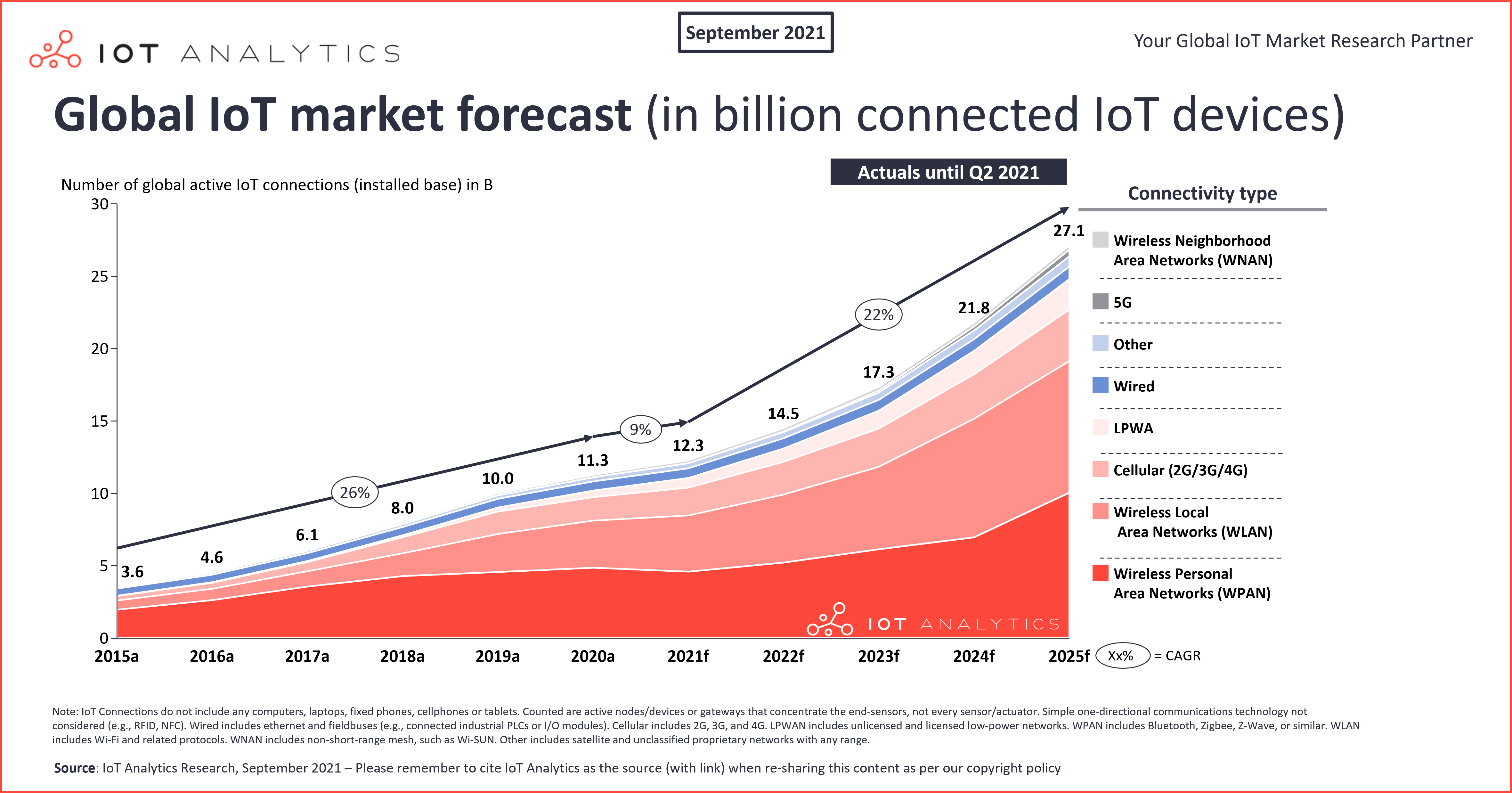

A pesar de la escasez de el impacto extendido de 19 en la cadena de suministro, el mercado de Internet de las Cosas continúa creciendo. En 2021, IoT Analytics espera que el número global de dispositivos IoT conectados crezca un 9%, a 12,3 mil millones de terminales activos. Para 2025, es probable que haya más de 27 mil millones de conexiones de IoT.

Este es uno de los muchos hallazgos de los últimos informes de IoT Analytics: Estado de IoT—Verano de 2021 y el rastreador de Mercado de Área Amplia de baja Potencia (LPWA) de IoT celular actualizado (tercer trimestre de 2021).

Las cifras reales de 2020 para el número de dispositivos IoT conectados fueron ligeramente inferiores a las previsiones de mediados de 2020 (11,7 mil millones de dispositivos IoT conectados previstos para 2020 frente a las cifras reales de 11,3 mil millones). El pronóstico para el número total de dispositivos IoT conectados en 2025 también se ha reducido a 27,1 mil millones (en comparación con 30.9 mil millones previstos en 2020). Dos factores críticos están llevando a la abolladura en la curva de crecimiento:

- La pandemia de COVID-19: la COVID-19 ha afectado tanto a la demanda como a la oferta. La oferta se redujo, ya que la producción se detuvo a veces, y las cadenas de suministro y el acceso a las materias primas no estaban intactos. En el primer semestre de 2020, los presupuestos se congelaron. En la segunda mitad de 2020, la demanda volvió, pero la oferta a menudo se interrumpió. Muchas iniciativas de IoT se detuvieron o, en algunos casos, se cancelaron en 2020. En 2021, los efectos de la COVID-19 han seguido afectando significativamente a algunas regiones, lo que ha dado lugar a problemas adicionales en la cadena de suministro, como la falta de buques y contenedores de transporte y la congestión portuaria.

- La escasez de chips: Inicialmente, la escasez de chips fue un subproducto del impacto de la COVID-19 en la cadena de suministro. Sin embargo, se ha convertido en su propio problema; la capacidad de oferta no está disponible para satisfacer la demanda mundial de chips. La escasez de chips afectó primero a la industria automotriz y luego se extendió a otros segmentos, como teléfonos inteligentes, televisores, juegos e IoT. En 2021, se espera que la escasez de chips sea un factor de hasta dos años más antes de que haya suficiente capacidad de producción adicional disponible. La escasez actual es tan generalizada que, de más de 3,000 empresas públicas analizadas, el 11% mencionó «escasez de chips» en sus llamadas de conferencia en el segundo trimestre (Q2) de 2021.

Se espera que estos dos factores tengan un impacto negativo durante varios años.

Desde el punto de vista de la conectividad, los nuevos estándares tecnológicos, como la quinta generación (5G), Wi-Fi 6 y LPWA, impulsan las conexiones de dispositivos. Un comodín en la mezcla es el IoT por satélite, que podría tener un mayor impacto hacia la última parte del período de pronóstico.

Es importante tener en cuenta que, si bien el pronóstico para el número total de conexiones de IoT se ha reducido debido a las razones mencionadas anteriormente, los mercados de IoT, en general, se están acelerando después de la COVID-19 (como se informó anteriormente). La aceleración de IoT está impulsada por las inversiones en herramientas y aplicaciones de software adicionales y la integración necesaria. El gasto global de IoT empresarial en 2020 creció un 12,1%, alcanzando los 128,9 mil millones de dólares, según se informó a principios de año.

Inmersión profunda en el mercado de IoT celular: dos mil millones de conexiones activas al final del segundo trimestre de 2021

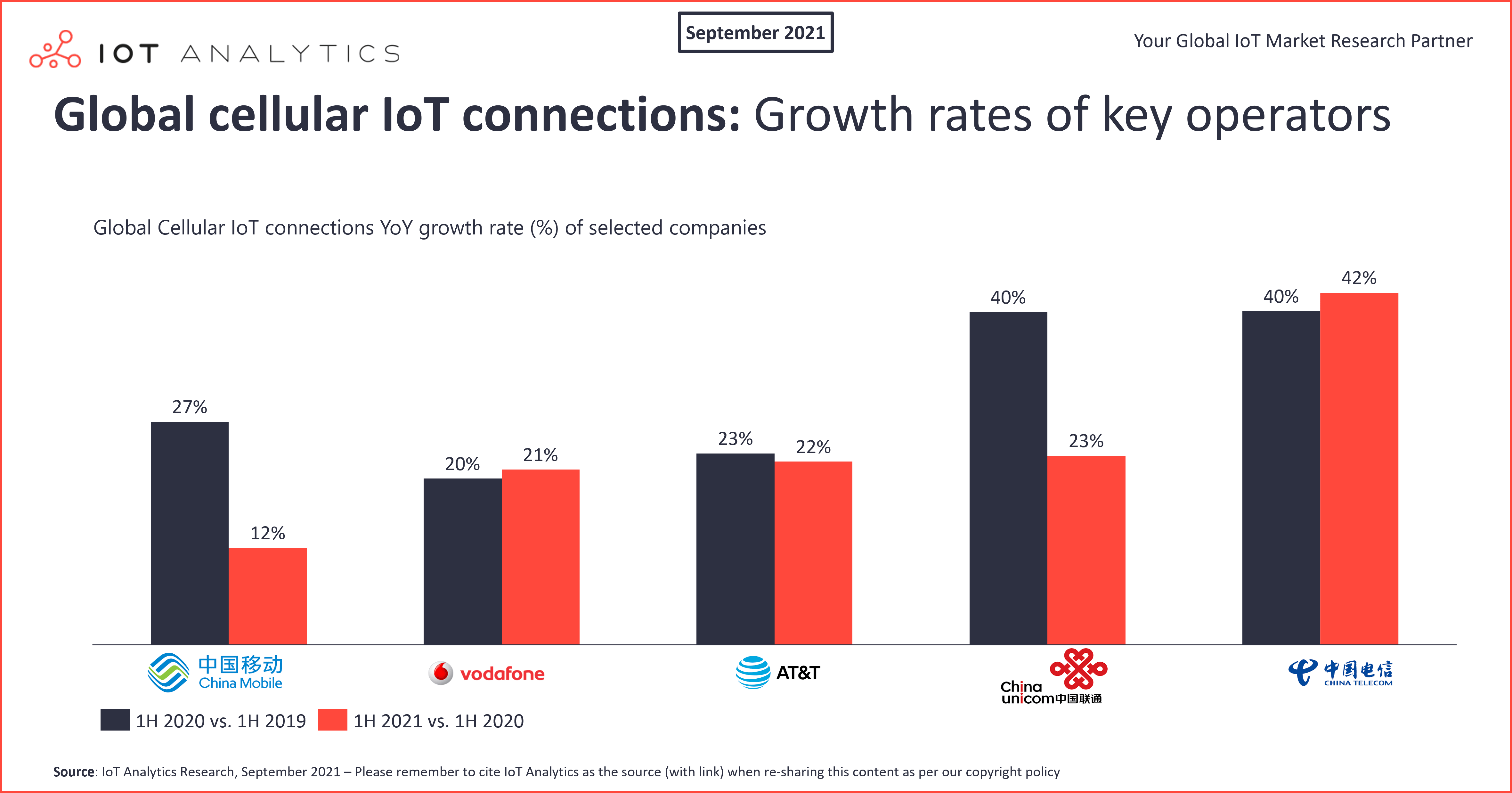

El número de dispositivos IoT conectados que utilizan tecnología celular creció un 18% año tras año (interanual) para alcanzar los 2 mil millones al final del primer semestre (1 HORA) de 2021. China Mobile, China Telecom y China Unicom representan casi tres cuartas partes del mercado. En los últimos 12 meses, China Telecom creció un 42% y aumentó su cuota de mercado en más de dos puntos porcentuales. Vodafone continúa liderando el mercado global fuera de China con una cuota de mercado global del 6%. UU. EN&T creció un 22% interanual y mantuvo una cuota de mercado global del 4% en 1 hora de 2021. Las iniciativas de IoT en China durante los últimos 1,5 años se vieron mucho menos afectadas por la COVID-19 y, en muchos casos, continuaron según lo planeado después de un breve bloqueo de la COVID-19.

Con respecto a las tecnologías celulares, el declive de las conexiones de IoT 2G y 3G continúa, mientras que se prevé que el despliegue masivo de conexiones 5G comience este año. Las conexiones de evolución a largo plazo de cuarta generación (4G LTE) crecieron un 25% interanual debido a una mayor adopción de los subsegmentos bis de evolución a largo plazo de categoría 1 (LTE-Cat 1) y LTE-Cat 1.

Mercado de LPWA en profundidad: el mercado de LPWA con licencia ahora es más grande que LPWA sin licencia

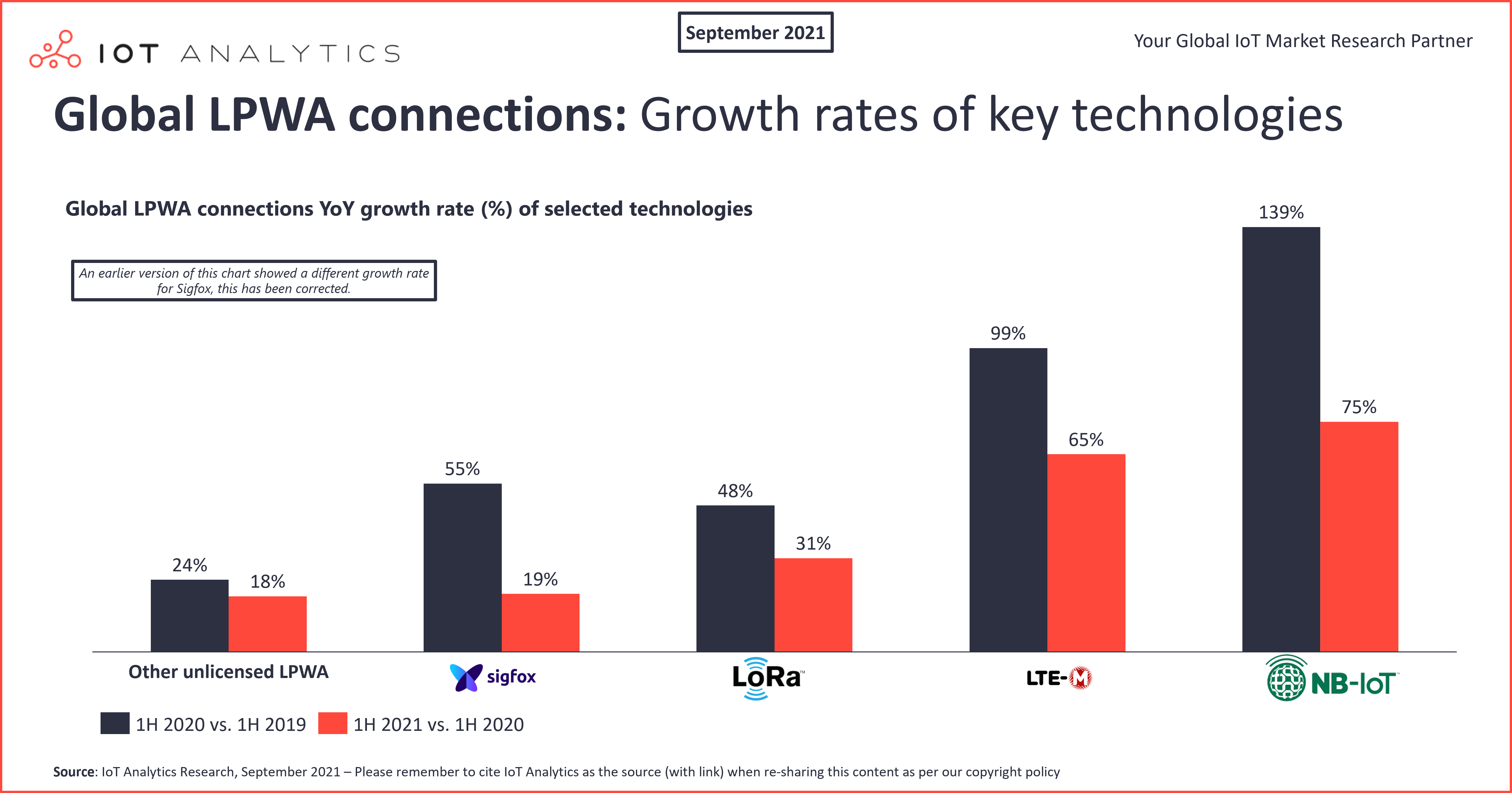

En 1 HORA de 2020, la proporción de dispositivos IoT conectados que utilizan LPWA sin licencia (por ejemplo, led de largo alcance (LoRa) y Sigfox) con una participación del 53% y LPWA con licencia (es decir, IoT de banda estrecha (NB-IoT) y comunicación de tipo máquina LTE (LTE-M)) contribuyó con el 47% de las conexiones globales de LPWA. Un año después, LPWA con licencia lidera con una participación del 54%, mientras que LPWA sin licencia tiene una participación del 46% de las conexiones LPWA globales. Una razón clave es que las conexiones NB-IoT crecieron un 75% interanual en 1H de 2021. NB-IoT como tecnología única domina ahora el mercado de conexiones LPWA con un 44% de cuota de mercado, y LoRa se ha deslizado al segundo lugar con un 37% de cuota de conexiones globales.

En los últimos 12 meses, el seguimiento y monitoreo de activos fueron las aplicaciones clave que impulsaron el crecimiento de LPWA sin licencia, mientras que el crecimiento de NB-IoT fue impulsado por medidores inteligentes y verticales de la industria de edificios e infraestructura.

IoT Analytics espera que NB-IoT y LoRa/LoRaWAN continúen dominando el mercado en los próximos cinco años, con LTE-M y Sigfox en el tercer y cuarto lugar, respectivamente. Aunque seguirán existiendo otras tecnologías, en este momento no parece que vayan a desempeñar un papel importante en el mercado global general, aunque siguen siendo atractivas para determinadas aplicaciones especializadas.

Busque un informe actualizado del mercado de redes de área amplia de baja potencia (LPWAN) de 2021 con muchos detalles sobre el mercado de LPWA en el cuarto trimestre de 2021.

Más información y lecturas

¿Está interesado en obtener más información sobre el mercado de LPWA de IoT celular &?

El rastreador de mercado LPWA de IoT celular & (Q3 2021) es un rastreador de mercado integral de excel, que incluye el número de conexiones celulares IoT activas y conexiones LPWA por tecnología (2G, 3G, 4G, 5G, NB-IoT, LTE-M, Lora, Sigfox, otros LPWA), el número de conexiones celulares IoT activas de los 20 principales operadores y tecnología, así como el número de conexiones LPWA activas sin licencia y sin licencia. Todo está disponible para el período 2010-Q2 2021 con previsiones hasta 2026. Forma parte de la cobertura continua de Conectividad IoT de IoT (Flujo de trabajo de Investigación de conectividad IoT) de IoT Analytics.

Muestra:

La muestra del informe le ofrece una visión general integral del análisis disponible. Puede descargar el ejemplo aquí:

¿Está interesado en obtener más información sobre el estado de IoT?

El estado de IoT – Verano de 2021 es un informe completo de 148 páginas que evalúa el estado actual del Internet de las cosas, incl. pronóstico de actualización de mercado &, discusión de 36 últimas tendencias, 129 noticias recientes relacionadas con IoT, 100 rondas de financiación recientes más grandes relacionadas con IoT, 90 adquisiciones relacionadas con IoT, vista de los 20 principales proveedores de IoT y mucho más. Este informe de Mercado de IoT se basa en información de todo el equipo de Analistas de Análisis de IoT y se compiló para clientes de suscripción de Análisis de IoT. Conviértase en un Suscriptor de Investigación Corporativa

Muestra:

La muestra del informe le ofrece una visión general holística del análisis disponible (esquema, diapositivas clave). La muestra también proporciona contexto adicional sobre el tema y describe la metodología del análisis. Puede descargar el ejemplo aquí:

También puede estar interesado en los siguientes artículos recientes:

- Atractivo del mercado de la tecnología IoT: Dónde invertir en 2022

- ¿Qué son las fábricas inteligentes? 7 conceptos erróneos y una definición

- MES en la nube: Cómo el software de fabricación está migrando a la nube

- Faltan 20 millones de chips de IoT celular en 2021

- Estado del IoT 2020: 12 mil millones de conexiones de IoT, superando por primera vez el módulo de IoT celular

- Actualización del mercado: El mercado Disminuyó un 8% en 2020 Con puntos brillantes en China y LTE-Cat 1

¿Está interesado en la cobertura y las actualizaciones continuas de IoT?

Suscríbase a nuestro boletín y síganos en LinkedIn y Twitter para mantenerse al día sobre las últimas tendencias que configuran los mercados de IoT. Para obtener una cobertura completa de IoT empresarial con acceso a todos los informes de contenido pagado & de IoT Analytics, incluido el tiempo dedicado de analista, consulte la suscripción empresarial.