Pew Research Center realizó este estudio para comprender las evaluaciones de los estadounidenses sobre su situación financiera personal durante el período actual de desaceleración económica y altas tasas de desempleo causadas por el brote de coronavirus. Para este análisis, encuestamos a 13,200 adultos estadounidenses en agosto de 2020. Todos los que participaron son miembros del American Trends Panel (ATP) de Pew Research Center, un panel de encuestas en línea que se reclutan a través de muestras aleatorias nacionales de direcciones residenciales. De esta manera, casi todos los adultos estadounidenses tienen la oportunidad de ser seleccionados. La encuesta se pondera para ser representativa de la población adulta de los Estados Unidos por género, raza, etnia, afiliación partidista, educación y otras categorías. Lea más sobre la metodología de la ATP.

Vea aquí para leer más sobre las preguntas utilizadas para este informe y la metodología del informe.

Las referencias a adultos blancos, negros y asiáticos incluyen solo a aquellos que no son hispanos y se identifican como una sola raza. Los hispanos son de cualquier raza.

Las referencias a graduados universitarios o personas con un título universitario comprenden aquellos con un título de licenciatura o más. «Alguna universidad» incluye a aquellos con un título de asociado y aquellos que asistieron a la universidad pero no obtuvieron un título.

» Ingresos medios » se define aquí como dos tercios para duplicar el ingreso familiar medio anual para los panelistas en el Panel de Tendencias Estadounidenses. El «ingreso más bajo «cae por debajo de ese rango; el» ingreso más alto » cae por encima de él. Consulte metodología para obtener más detalles.

Han pasado aproximadamente seis meses desde que el brote de coronavirus envió ondas de choque a la economía de los Estados Unidos. Si bien el mercado laboral se ha recuperado un poco y las primeras pérdidas del mercado de valores se han revertido, muchos estadounidenses continúan enfrentando profundas dificultades financieras.

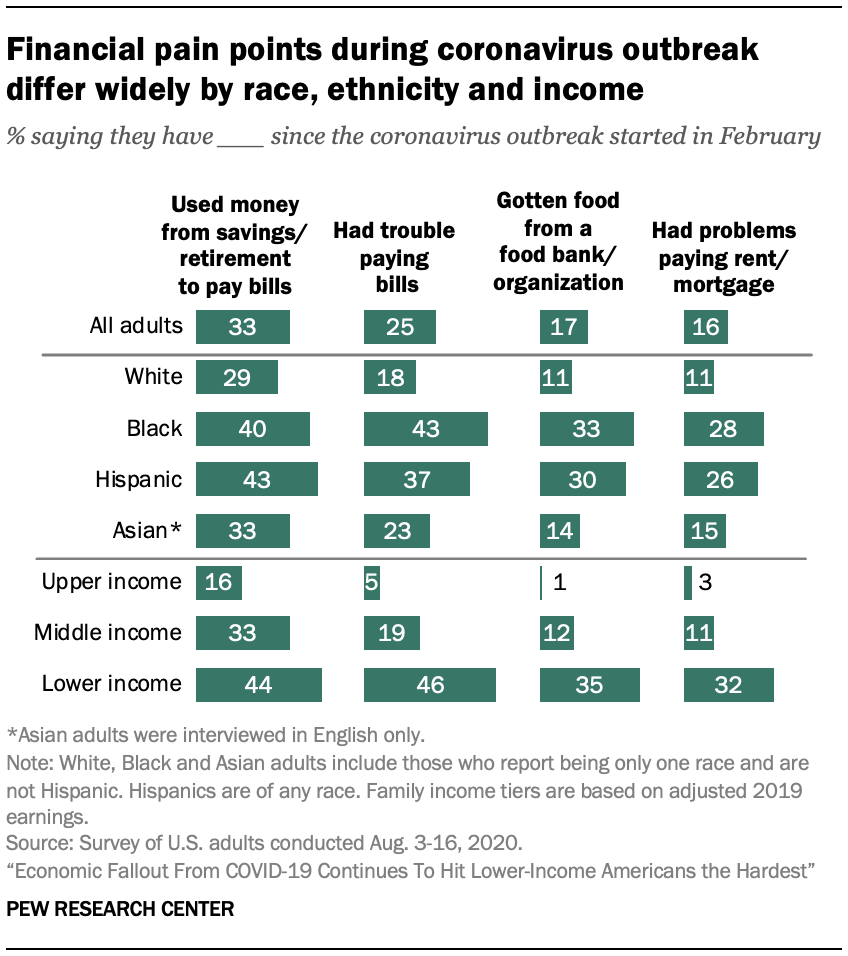

Una nueva encuesta del Pew Research Center revela que, en general, uno de cada cuatro adultos ha tenido problemas para pagar sus facturas desde que comenzó el brote de coronavirus, un tercio ha ingresado en cuentas de ahorros o de jubilación para llegar a fin de mes, y aproximadamente uno de cada seis ha pedido dinero prestado a amigos o familiares o ha obtenido alimentos de un banco de alimentos. Como fue el caso a principios de este año, este tipo de experiencias siguen siendo más comunes entre los adultos con ingresos más bajos, los que no tienen un título universitario y los afroamericanos e hispanoamericanos.

Entre los adultos de bajos ingresos, el 46% dice que ha tenido problemas para pagar sus facturas desde que comenzó la pandemia y aproximadamente un tercio (32%) dice que ha sido difícil para ellos pagar el alquiler o la hipoteca. Aproximadamente uno de cada cinco adultos de ingresos medios o menos se han enfrentado a estos desafíos, y las proporciones son sustancialmente menores para aquellos en el nivel de ingresos superiores.1 Sin duda, algunos de estos puntos débiles financieros pueden haber existido incluso antes de la pandemia, en particular para los adultos de bajos ingresos.

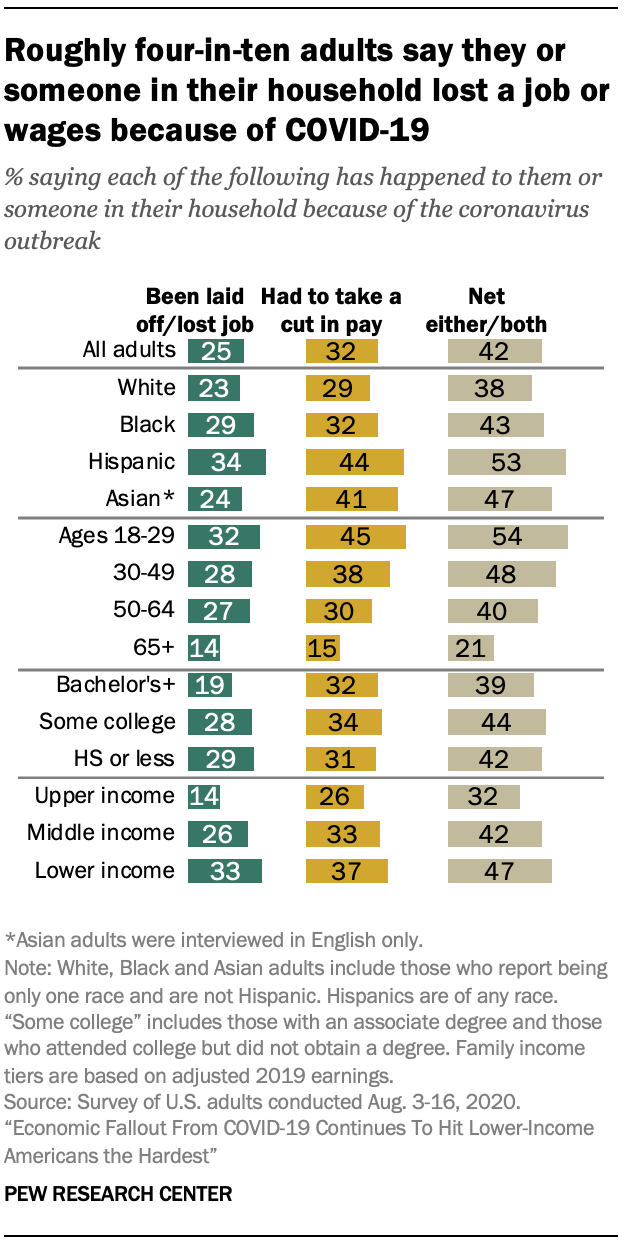

La pérdida de empleo también ha sido más aguda en algunos grupos demográficos. En general, el 25% de los adultos estadounidenses dicen que ellos o alguien de su hogar fueron despedidos o perdieron su trabajo debido al brote de coronavirus, y el 15% dice que esto les sucedió personalmente. Los adultos jóvenes (de 18 a 29 años de edad) y los adultos de bajos ingresos se encuentran entre los más propensos a decir que esto ha ocurrido en su hogar.

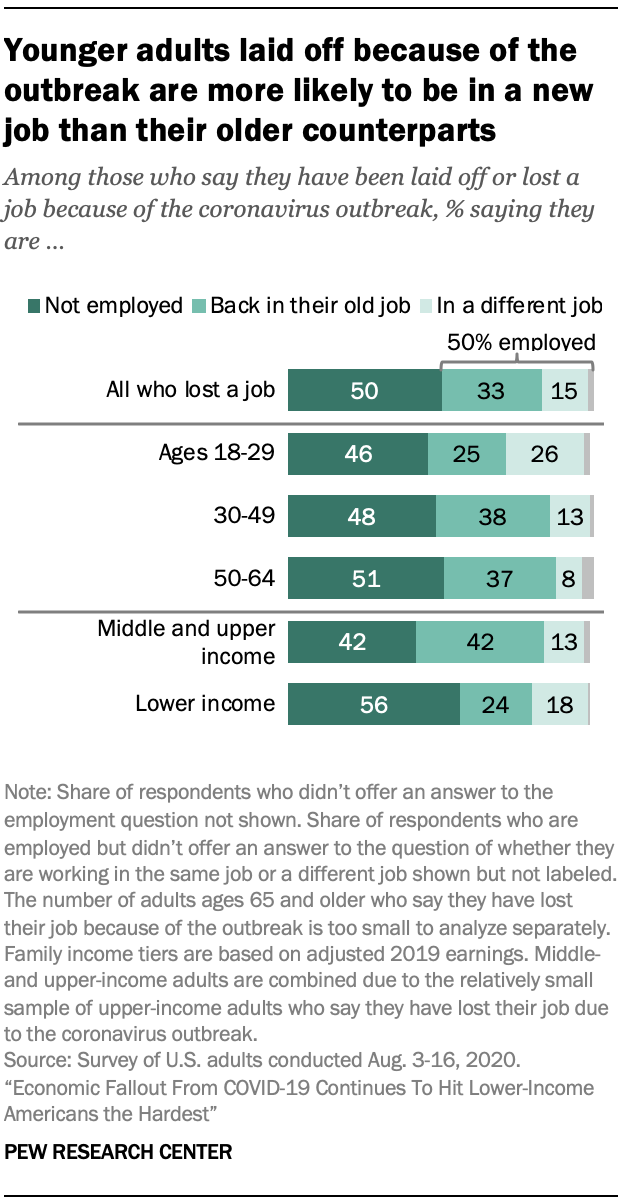

De los que dicen haber perdido personalmente un empleo, la mitad dicen que todavía están desempleados, un tercio han regresado a su antiguo empleo y el 15% tienen un empleo diferente al anterior. Los adultos de bajos ingresos que fueron despedidos debido al coronavirus tienen menos probabilidades de trabajar ahora que los adultos de ingresos medios y altos que perdieron sus empleos (43% vs.58%). Los adultos de 18 a 29 años tienen menos probabilidades que los de 30 a 64 de haber regresado a su trabajo anterior.

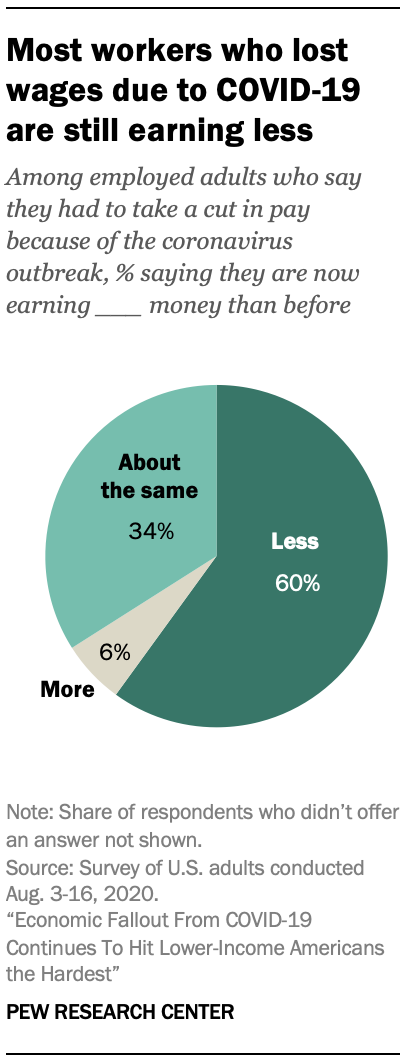

Incluso si no perdieron un trabajo, muchos trabajadores han tenido que reducir sus horas o aceptar un recorte salarial debido a las consecuencias económicas de la pandemia. Alrededor de un tercio de todos los adultos (32%) dicen que esto les ha sucedido a ellos o a alguien en su hogar, y el 21% dice que esto les sucedió personalmente. La mayoría de los trabajadores que han experimentado esto (60%) están ganando menos ahora de lo que ganaban antes del brote de coronavirus, mientras que el 34% dice que están ganando lo mismo ahora que antes del brote y solo el 6% dice que están ganando más.

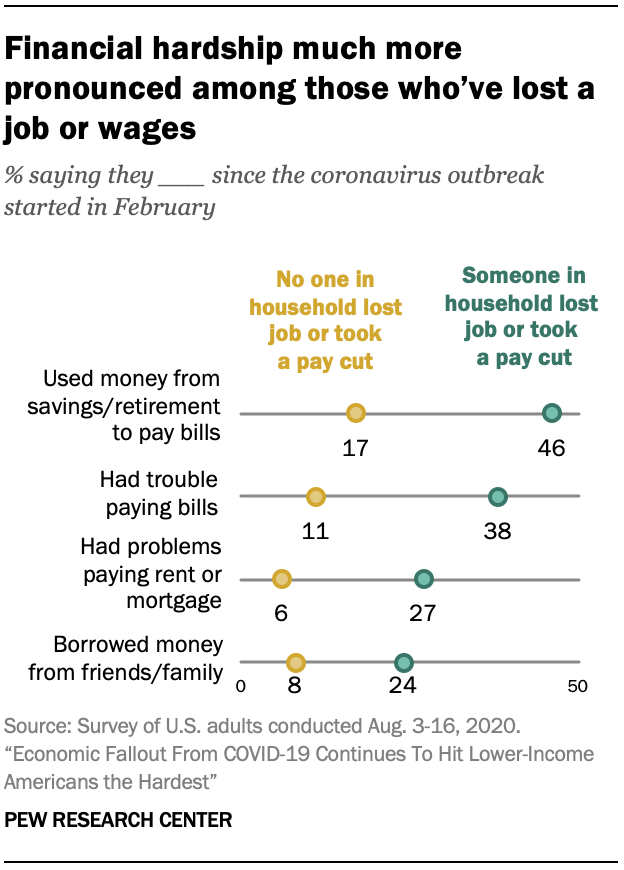

La interrupción del empleo, que ha sido mucho más pronunciada entre ciertos grupos demográficos, está fuertemente vinculada a las dificultades financieras. Los estadounidenses que han experimentado pérdida de empleo o de salario, ya sea personalmente o en su hogar, tienen más del doble de probabilidades que aquellos que no tienen que decir que han tenido problemas para pagar sus facturas, han luchado para pagar su alquiler o hipoteca, han usado dinero de ahorros o jubilación para pagar facturas o han pedido dinero prestado a amigos o familiares.

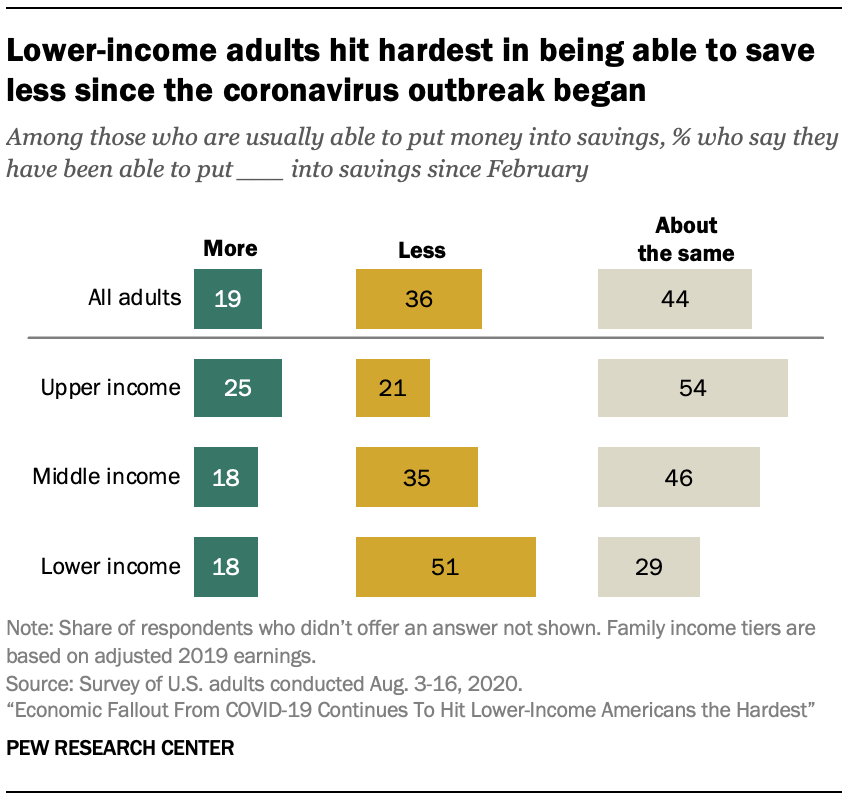

Mientras tanto, muchos estadounidenses dicen que su capacidad de ahorrar dinero se ha visto limitada por la reciente agitación económica. Entre aquellos que indican que generalmente pueden invertir dinero en ahorros, el 36% dice que ha estado ahorrando menos desde que comenzó el brote de coronavirus. Un 44% dice que ha estado ahorrando la misma cantidad que antes, y un 19% dice que ha estado ahorrando más. Una vez más, los adultos de bajos ingresos han sido los más afectados: el 51% de los que normalmente pueden ahorrar dicen que han podido ahorrar menos en los últimos meses. En comparación, el 35% de los adultos de ingresos medios y el 21% de los de ingresos altos dicen que han estado ahorrando menos.

Estos son algunos de los hallazgos de una encuesta del Pew Research Center de 13,200 adultos estadounidenses realizada a partir de agosto. 3-16 de 2020, utilizando el Panel de Tendencias Americanas del Centro.2

Un tercio de los adultos que dijeron que habían sido despedidos a causa del brote de coronavirus han vuelto a sus antiguos trabajos

Un cuarto de Estados Unidos los adultos dicen que ellos o alguien en su hogar han sido despedidos o han perdido un trabajo debido al brote de coronavirus, y el 32% dicen que ellos o alguien en su hogar han recibido un recorte salarial debido a la reducción de horas o la demanda de su trabajo. En general, el 42% dice que su hogar ha experimentado uno o ambos. Estas cifras no han cambiado en gran medida desde la última vez que Pew Research Center hizo estas preguntas a principios de mayo.

Los adultos de bajos ingresos siguen siendo los más afectados por la pérdida de empleo o los recortes salariales relacionados con el coronavirus. Alrededor del 47% de las personas de bajos ingresos dicen que ellos o alguien de su hogar han tenido estas experiencias, en comparación con el 42% de las personas de ingresos medios y el 32% de los adultos de ingresos altos.

Estas experiencias también varían según la edad, y los adultos menores de 30 años tienen más probabilidades que los mayores de decir que ellos u otra persona de su hogar han sido despedidos o han recibido un recorte salarial debido al brote: el 54% de los adultos de 18 a 29 años dicen que su hogar ha tenido una o ambas experiencias, en comparación con el 48% de los de 30 a 49 años, el 40% de los de 50 a 64 años y el 21% de los adultos de 65 años o más.

Entre los hispanoamericanos, el 53% dice que ellos u otra persona de su hogar han sido despedidos o han recibido un recorte salarial debido al brote de coronavirus, mayor que la proporción de adultos blancos (38%) y negros (43%) que dicen lo mismo; el 47% de los asiáticos estadounidenses dice que ellos u otra persona de su hogar han sido despedidos o han recibido un recorte salarial debido al brote.

La mitad de los adultos que dicen haber sido despedidos a causa del brote de coronavirus siguen desempleados

El 15% de los adultos informan que fueron despedidos o perdieron sus empleos a causa del brote de coronavirus. De ellos, un tercio dice que ha regresado al trabajo que tenía antes del brote, mientras que el 15% está trabajando en un trabajo diferente. La mitad dice que actualmente no tiene empleo.

Los adultos de bajos ingresos que perdieron su empleo a causa del brote de coronavirus tienen más probabilidades de permanecer desempleados que los de ingresos medios o altos. Alrededor del 56% de los trabajadores con ingresos más bajos que perdieron su empleo a causa del brote de coronavirus dicen que actualmente están desempleados, en comparación con el 42% de los adultos de ingresos medios y altos. 3

Entre los adultos de bajos ingresos que fueron despedidos debido al brote, el 24% dice que ahora han vuelto a su antiguo trabajo y el 18% está trabajando en un trabajo diferente. A su vez, las personas con ingresos medios y altos que perdieron su trabajo tienen muchas más probabilidades de volver al mismo trabajo (42%) que de estar en un trabajo diferente (13%).

Los trabajadores jóvenes de entre 18 y 29 años de edad que perdieron su empleo a causa del brote de coronavirus tienen el doble de probabilidades que los de entre 30 y 49 años y aproximadamente el triple de probabilidades que los de entre 50 y 64 años de decir que ahora están empleados en un trabajo diferente que antes del brote (26%, 13% y 8%, respectivamente).4 Por otro lado, los adultos de 30 a 64 años de edad que dicen que fueron despedidos debido al brote de coronavirus son más propensos que los de 18 a 29 años de edad a decir que han regresado a su antiguo trabajo (38% de los de 30 a 49 años y 37% de los de 50 a 64 años vs.25% de los menores de 30 años). Una proporción similar de adultos de estos tres grupos de edad que han sido despedidos a causa del brote sigue desempleada.

Además de la pérdida de puestos de trabajo, aproximadamente uno de cada cinco adultos (21%) dice que personalmente tuvo que aceptar un recorte en el salario debido a la reducción de horas o la demanda de su trabajo como resultado del brote de coronavirus. La mayoría de los adultos empleados que dicen que esto les sucedió (60%) dicen que actualmente ganan menos dinero que antes del brote; el 34% dice que ganan aproximadamente la misma cantidad de dinero y el 6% dice que ganan más dinero que antes del brote del coronavirus. No hay diferencias significativas en estas medidas entre los distintos grupos demográficos.

Casi la mitad de estados UNIDOS los adultos con ingresos más bajos han tenido problemas para pagar sus cuentas desde el inicio de la pandemia de coronavirus

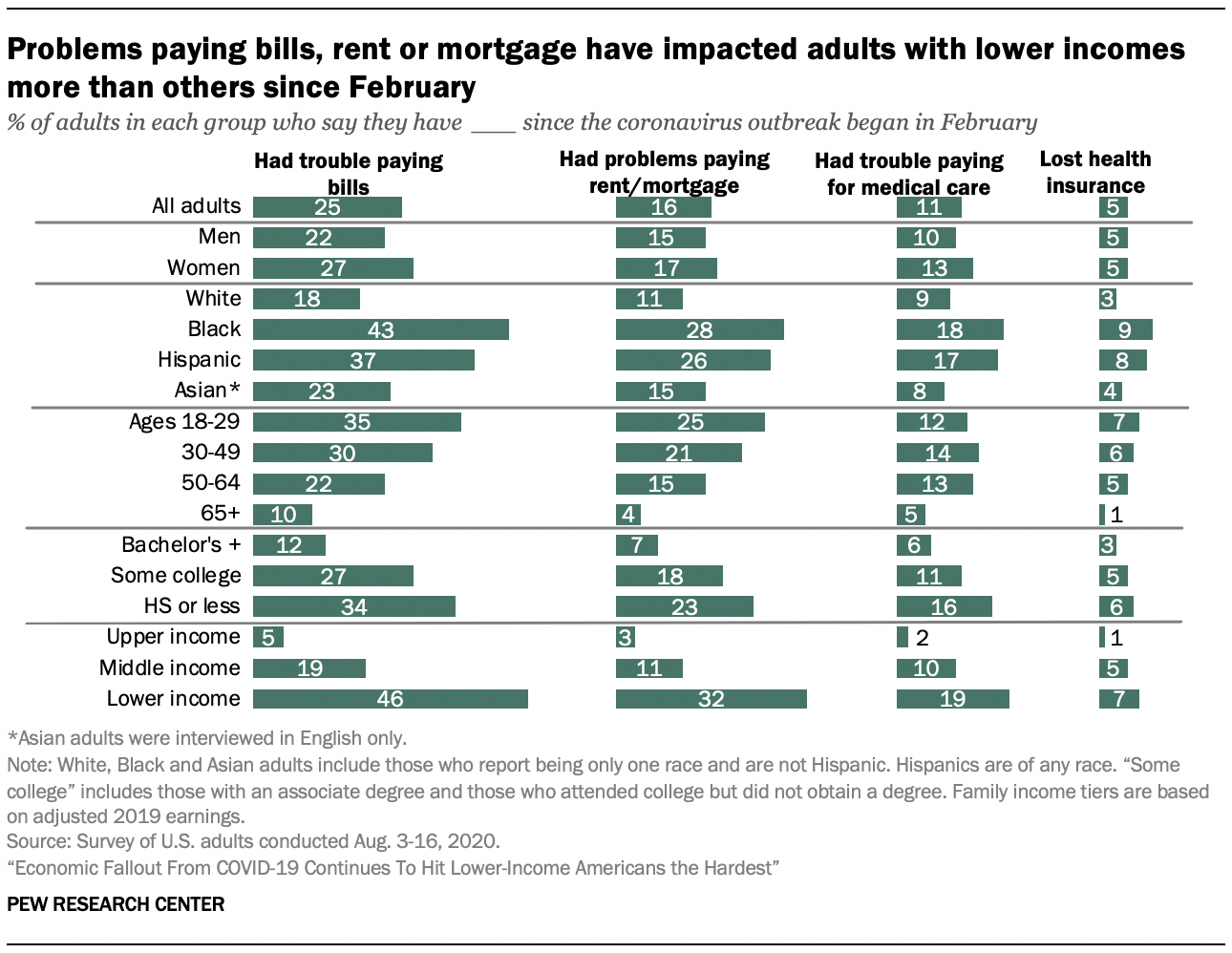

Una cuarta parte de los adultos estadounidenses dicen que han tenido problemas para pagar sus cuentas desde que comenzó el brote de coronavirus. Una proporción menor de adultos estadounidenses dice que ha tenido problemas para pagar el alquiler o la hipoteca (16%) o para pagar la atención médica para sí mismos o para sus familias (11%). Aún menos dicen que perdieron su seguro de salud (5%).

Entre los adultos con ingresos más bajos, el 46% dice que ha tenido problemas para pagar sus facturas, y alrededor de un tercio (32%) ha tenido problemas para pagar su alquiler o hipoteca desde febrero, significativamente mayor que la proporción de adultos de ingresos medios y altos que han enfrentado estas dificultades. Este patrón de ingresos se mantiene al mirar las acciones diciendo que tuvieron problemas para pagar la atención médica o perdieron su seguro médico.

Entre otros grupos demográficos clave, las mujeres, los adultos menores de 30 años, los adultos negros e hispanos, y aquellos que no han obtenido un título universitario, se encuentran entre los más propensos a decir que han tenido problemas para pagar las facturas, el alquiler o la hipoteca, o para recibir atención médica. Estos grupos se han visto especialmente afectados por las tasas de desempleo más altas durante la recesión del coronavirus.

Los adultos negros e hispanos tienen más probabilidades que los adultos blancos y asiáticos de haber tenido problemas para pagar la atención médica, las facturas, el alquiler o la hipoteca. Mientras que en la mayoría de las medidas, los adultos negros e hispanos tienen la misma probabilidad de decir que han tenido problemas con estos pagos, los adultos negros tienen más probabilidades de decir que han tenido problemas para pagar sus facturas (43%) desde el comienzo del brote de coronavirus que cualquier otro grupo racial o étnico en la encuesta.

La edad también está asociada con la capacidad de las personas para pagar sus facturas, alquiler o hipoteca desde febrero. El 35% de los adultos de 18 a 29 años y el 30% de los de 30 a 49 años dicen que han tenido problemas para pagar sus facturas durante este tiempo. Esto se compara con el 22% de las personas de 50 a 64 años y el 10% de las de 65 años o más. Aproximadamente uno de cada cinco o más adultos de 18 a 29 años (25%) y de 30 a 49 años (21%) han tenido problemas para pagar el alquiler o la hipoteca. Esta proporción es significativamente mayor que la de las personas de 50 a 64 años (15%) y de 65 años o más (4%).

Es más probable que los adultos que no tienen un título de licenciatura digan que han tenido problemas para pagar sus facturas, sufragar sus gastos médicos o los de sus familias, o pagar el alquiler o la hipoteca. Alrededor de un tercio de los adultos con un diploma de escuela secundaria o menos educación (34%) y el 27% de los que tienen alguna experiencia universitaria dicen que han tenido problemas para pagar las facturas, en comparación con el 12% de los que tienen una licenciatura o más educación. Aproximadamente uno de cada cinco adultos con alguna educación universitaria o secundaria o menos educación dicen que han tenido problemas para pagar el alquiler o la hipoteca (18% y 23%) desde el comienzo del brote de coronavirus. Aquellos con un diploma de escuela secundaria o menos educación tienen el doble de probabilidades que aquellos con un título de licenciatura o más educación de haber perdido su seguro médico en el mismo período de tiempo (6% vs.3%).

Las personas que dicen que ellos o alguien en su hogar han sido despedidos o han recibido un recorte de sueldo como resultado del brote de coronavirus tienen más de tres veces más probabilidades que las que no han enfrentado estas dificultades de haber tenido dificultades para pagar sus cuentas desde el comienzo del brote (38% vs.11%). Del mismo modo, el 27% de los que han perdido su empleo o han sufrido un recorte salarial en su hogar han tenido problemas para pagar el alquiler o la hipoteca, en comparación con el 6% de los que no han perdido su empleo o su salario. Las personas que dicen que ellos o alguien en su hogar han sido despedidos o han recibido un recorte salarial como resultado del brote de coronavirus también son más propensos que aquellos que no tuvieron que decir que han perdido su seguro médico o que tuvieron problemas para pagar la atención médica.

Un tercio de los estadounidenses dice que ha utilizado el dinero de una cuenta de ahorros o de jubilación para pagar sus facturas desde el brote

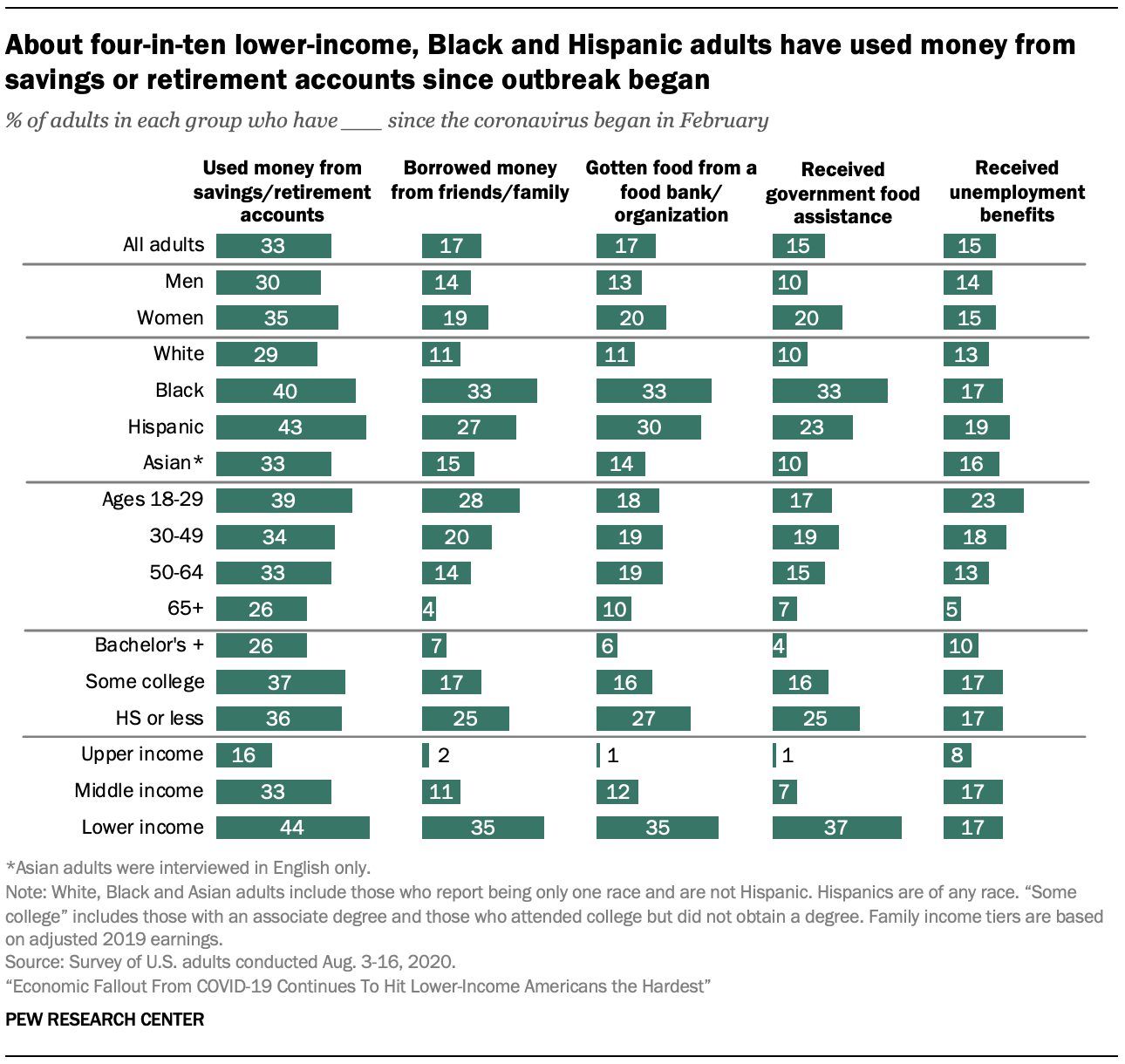

Mientras muchos estadounidenses luchan con los efectos de la recesión del coronavirus, un tercio dice que ha recurrido a cuentas de ahorros o de jubilación para pagar sus facturas. Además, más de uno de cada diez ha pedido dinero prestado a amigos o familiares (17%), ha recibido alimentos de un banco de alimentos u organización caritativa (17%) o ha recibido asistencia del gobierno, como beneficios del Programa de Asistencia Nutricional Suplementaria (SNAP) (15%) o beneficios de desempleo (15%).

El uso de estos recursos adicionales desde que comenzó el brote de coronavirus es más común entre los estadounidenses con ingresos más bajos. Más de cuatro de cada diez adultos de bajos ingresos (44%) dicen que han utilizado dinero de una cuenta de ahorros o de jubilación para pagar sus facturas durante este tiempo, y alrededor de un tercio o más han pedido dinero prestado a amigos o familiares (35%), han recibido alimentos de un banco de alimentos u organización caritativa (35%) o han recibido asistencia alimentaria del gobierno (37%). Entre los adultos de ingresos medios, el 33% dice que ha utilizado dinero de una cuenta de ahorros o de jubilación para pagar sus facturas, el 11% ha pedido dinero prestado a familiares o amigos, el 12% ha recibido alimentos de un banco de alimentos u organización caritativa y el 7% ha recibido asistencia alimentaria del gobierno. Mientras que una proporción mucho menor de adultos de ingresos altos dice que ha recurrido a estos recursos, el 15% dice que usó dinero de una cuenta de ahorros o de jubilación para pagar sus facturas desde que comenzó el coronavirus.

Los afectados por la pérdida de empleo o los recortes salariales relacionados con el coronavirus tienen muchas más probabilidades de recurrir a recursos adicionales que los que no han experimentado estos contratiempos. El 46% de los adultos que dicen que ellos o alguien de su hogar han sido despedidos o han recibido un recorte salarial como resultado del brote de coronavirus dicen que han utilizado dinero de una cuenta de ahorros o de jubilación para pagar sus facturas, en comparación con el 17% de los que no han experimentado estos contratiempos. Alrededor de una cuarta parte de los adultos que perdieron su empleo o sufrieron un recorte salarial en su hogar (24%) dicen que han pedido dinero prestado a amigos o familiares; 20% dicen que han recibido alimentos de un banco de alimentos u otra organización caritativa y 18% dicen que han recibido asistencia alimentaria del gobierno.

Además, estas experiencias difieren significativamente según la raza y el origen étnico. Aproximadamente cuatro de cada diez adultos negros (40%) e hispanos (43%) dicen que han utilizado dinero de una cuenta de ahorros o de jubilación para pagar sus facturas desde el comienzo del brote de coronavirus, en comparación con el 29% de los adultos blancos y el 33% de los adultos asiáticos. Un tercio de los adultos negros y aproximadamente un cuarto de los adultos hispanos (27%) han pedido dinero prestado a familiares y amigos. Una proporción menor de adultos blancos (11%) y asiáticos (15%) lo ha hecho.

Es más probable que los adultos negros e hispanos hayan recurrido a los recursos alimentarios del gobierno o de beneficencia desde que comenzó el brote. Los adultos negros (48%) y los adultos hispanos (40%) son significativamente más propensos a decir que han recurrido a cualquiera de estos recursos desde febrero que los adultos blancos y asiáticos (16% y 19%).

Los adultos de 18 a 29 años de edad tienen más probabilidades que los de 30 años o más de haber utilizado dinero de cuentas de ahorros o de jubilación para pagar sus facturas o de haber pedido dinero prestado a amigos o familiares desde el comienzo del brote de coronavirus. Los adultos de 65 años o más tienen menos probabilidades que sus homólogos más jóvenes de haber recurrido a cualquiera de estos recursos desde que comenzó el brote.

Estas experiencias también difieren según el nivel educativo, con menos probabilidades de que los graduados universitarios hayan recurrido a otros fondos o a asistencia alimentaria gubernamental o caritativa desde que comenzó el brote de coronavirus. Alrededor del 36% de los que tienen un diploma de escuela secundaria o menos educación y el 37% de los que tienen alguna experiencia universitaria dicen que han utilizado dinero de una cuenta de ahorros o de jubilación para pagar sus facturas, en comparación con el 26% de los que tienen una licenciatura o más educación.

Aproximadamente una cuarta parte de los adultos menores de 30 años dicen que han recibido beneficios de desempleo desde que comenzó el brote

A medida que la pandemia de coronavirus continúa y los trabajadores se ven afectados por paros relacionados con el virus y pérdida de empleo, muchos estadounidenses dependen de los beneficios de desempleo, incluidos los proporcionados por la Ley CARES que expiró a fines de julio. Este estudio encuentra que el 15% de los adultos estadounidenses dicen haber recibido beneficios de desempleo desde febrero.

Los adultos de ingresos altos son significativamente menos propensos que los adultos de ingresos bajos y medios a decir que han recibido prestaciones de desempleo (8% frente a 17% cada uno, respectivamente).

Los adultos más jóvenes tienen más probabilidades de decir que han recibido prestaciones de desempleo, con la mayor proporción entre los menores de 30 años (23%). Los adultos de 30 a 49 años (18%) y de 50 a 64 años (13%) siguen teniendo más probabilidades que los de 65 años o más (5%) de haber recibido prestaciones de desempleo (la gran mayoría de los de 65 años o más dicen que no estaban empleados antes del brote de coronavirus).

Los estadounidenses sin título de licenciatura (17%) son más propensos que los que tienen un título de licenciatura (10%) a decir que han recibido beneficios de desempleo.

Aproximadamente la mitad de los adultos de bajos ingresos que generalmente pueden invertir dinero en ahorros dicen que están ahorrando menos que antes del brote

Una cuarta parte de los adultos estadounidenses dicen que han podido invertir menos dinero de lo habitual en ahorros desde que comenzó el brote de coronavirus; el 31% dice que ha podido invertir la misma cantidad que de costumbre en ahorros y el 13% ha podido invertir más. Aproximadamente tres de cada diez adultos (31%) dicen que no suelen ser capaces de invertir dinero en ahorros.

Mirando solo a aquellos que indican que generalmente pueden invertir dinero en ahorros, el 36% dice que puede ahorrar menos de lo que hacía antes del brote de coronavirus, mientras que el 19% dice que está ahorrando más y el 44% dice que está ahorrando aproximadamente lo mismo.

Los adultos de bajos ingresos que generalmente pueden invertir dinero en ahorros tienen más probabilidades de decir que han podido ahorrar menos desde que comenzó el brote de coronavirus que aquellos con ingresos medios o altos. Aproximadamente la mitad de las personas con ingresos más bajos (51%) dicen esto, en comparación con el 35% de las personas con ingresos medios y una proporción menor (21%) de las personas con ingresos más altos. A su vez, los adultos de ingresos altos que generalmente pueden invertir dinero en ahorros tienen más probabilidades de decir que ahora están ahorrando más que los de ingresos medios y bajos (25% frente a 18% en los grupos de ingresos medios y bajos).

Entre las mujeres que generalmente pueden ahorrar, el 38% dice que puede ahorrar menos dinero que antes del brote de coronavirus, en comparación con el 33% de los hombres que generalmente pueden ahorrar. Las diferencias son aún más notables entre los grupos raciales y étnicos: el 46% de los adultos negros y el 48% de los adultos hispanos que generalmente ahorran dicen que ahora pueden ahorrar menos, en comparación con el 31% de los adultos blancos y el 33% de los adultos asiáticos.

También hay diferencias por edad, y los adultos jóvenes son más propensos que los adultos mayores a decir que han podido ahorrar menos desde el comienzo del brote de coronavirus. Alrededor del 47% de los adultos de 18 a 29 años de edad que generalmente ahorran dicen que pueden ahorrar menos. Entre los ahorradores típicos de mayor edad, el 37% de los de 30 a 49 años, el 35% de los de 50 a 64 años y el 23% de los de 65 años o más han invertido menos dinero en ahorros en el mismo período de tiempo. Los adultos más jóvenes tienen más probabilidades de trabajar en industrias afectadas por cierres por coronavirus y de tener más deudas, lo que puede afectar su capacidad de ahorrar.

Las diferencias educativas también son evidentes entre los que suelen ahorrar. Aproximadamente cuatro de cada diez adultos sin un título de licenciatura (41%) dicen que pudieron ahorrar menos dinero, en comparación con el 28% de los que tienen un título de licenciatura o más educación.