Mise à jour du marché

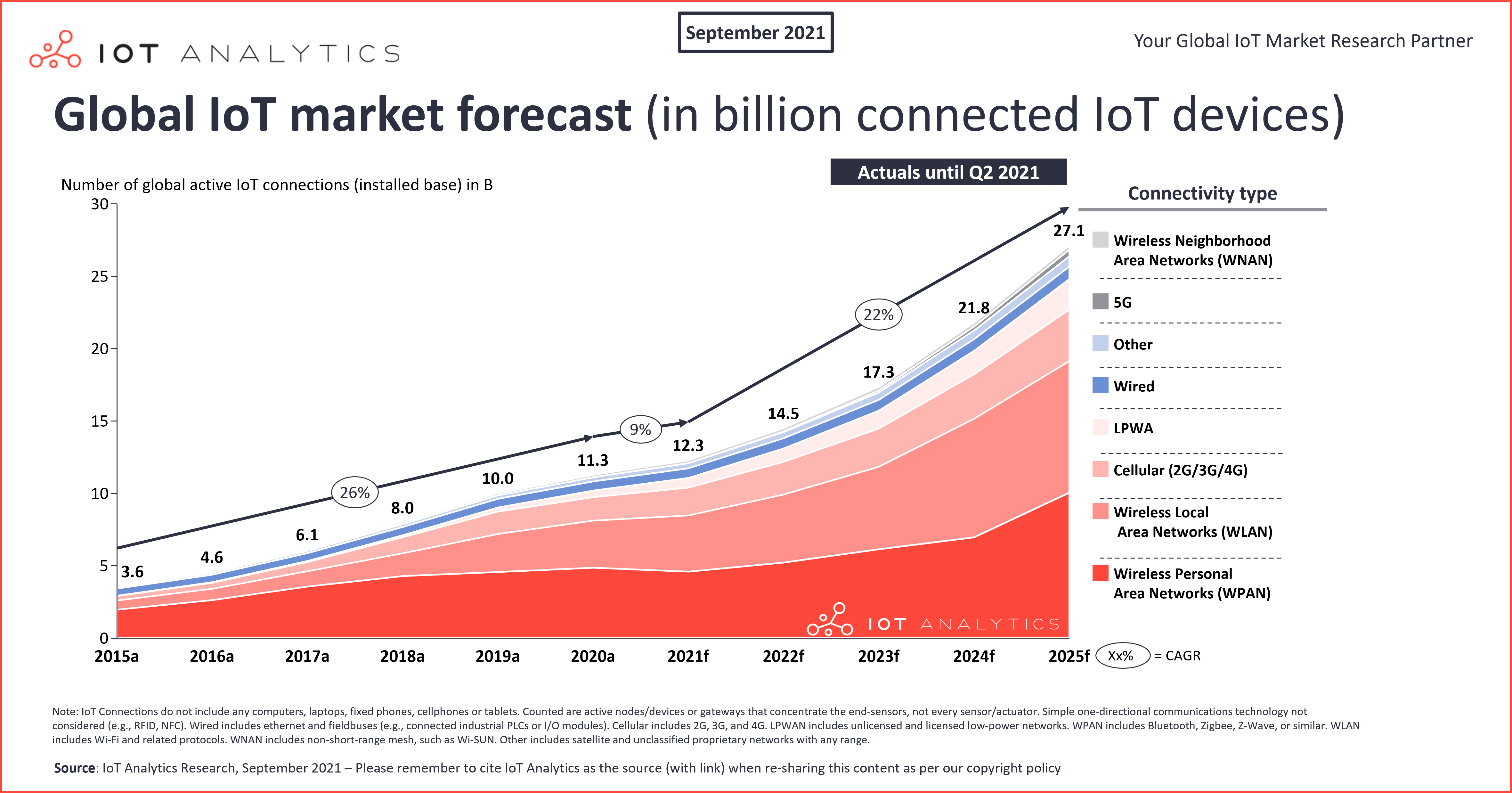

Malgré la pénurie de puces et le COVID-19 19 l’impact étendu sur la chaîne d’approvisionnement, le marché de l’Internet des objets continue de croître. En 2021, IoT Analytics s’attend à ce que le nombre mondial d’appareils IoT connectés augmente de 9 %, pour atteindre 12,3 milliards de points de terminaison actifs. D’ici 2025, il y aura probablement plus de 27 milliards de connexions IoT.

C’est l’une des nombreuses conclusions des derniers rapports d’IoT Analytics : État de l’IoT — Été 2021 et Suivi du marché de l’IoT cellulaire mis à jour & Low-Power Wide-Area (LPWA) (T3 2021).

Les chiffres réels de 2020 pour le nombre d’appareils IoT connectés sont légèrement inférieurs aux prévisions du milieu de l’année 2020 (11,7 milliards d’appareils IoT connectés prévus pour 2020 contre 11,3 milliards réels). Les prévisions pour le nombre total d’appareils IoT connectés en 2025 ont également été abaissées à 27, 1 milliards (contre 30.9 milliards prévus en 2020). Deux facteurs critiques conduisent à la contraction de la courbe de croissance:

- La pandémie de COVID-19: COVID-19 a affecté à la fois la demande et l’offre. L’offre a été réduite, car la production a parfois été arrêtée, et les chaînes d’approvisionnement et l’accès aux matières premières n’étaient pas intacts. Au premier semestre 2020, les budgets ont été gelés. Au second semestre 2020, la demande est revenue, mais l’offre a souvent été perturbée. De nombreuses initiatives IoT ont été arrêtées ou, dans certains cas, annulées en 2020. En 2021, les effets de la COVID-19 ont continué d’avoir un impact significatif sur certaines régions, entraînant des problèmes supplémentaires de chaîne d’approvisionnement, tels que le manque de navires et de conteneurs maritimes et la congestion portuaire.

- La pénurie de puces: Au départ, la pénurie de puces était un sous-produit de l’impact du COVID-19 sur la chaîne d’approvisionnement. Cependant, c’est devenu son propre problème; la capacité d’approvisionnement n’est pas disponible pour répondre à la demande mondiale de puces. La pénurie de puces a d’abord touché l’industrie automobile, puis s’est étendue à d’autres segments, tels que les smartphones, les téléviseurs, les jeux et l’IoT. En 2021, la pénurie de puces devrait être un facteur pendant encore deux ans avant qu’une capacité de production supplémentaire suffisante ne soit disponible. La pénurie actuelle est si généralisée que, sur plus de 3 000 entreprises publiques analysées, 11% ont mentionné une « pénurie de puces » lors de leurs conférences téléphoniques au deuxième trimestre (T2) de 2021.

Ces deux facteurs devraient avoir un impact négatif pendant plusieurs années.

Du point de vue de la connectivité, les nouvelles normes technologiques, telles que la cinquième génération (5G), le Wi-Fi 6 et le LPWA, pilotent les connexions des périphériques. Un caractère générique dans le mélange est l’IoT par satellite, ce qui pourrait avoir un impact plus important vers la dernière partie de la période de prévision.

Il est important de noter que, bien que les prévisions pour le nombre total de connexions IoT aient été abaissées pour les raisons susmentionnées, les marchés de l’IoT, en général, accélèrent après COVID-19 (comme indiqué précédemment). L’accélération de l’IoT est motivée par des investissements dans des outils et applications logiciels supplémentaires et l’intégration requise. Les dépenses mondiales en IoT des entreprises en 2020 ont augmenté de 12,1 %, atteignant 128,9 milliards de dollars, comme indiqué plus tôt dans l’année.

Plongée profonde sur le marché de l’IoT cellulaire : deux milliards de connexions actives à la fin du 2e trimestre 2021

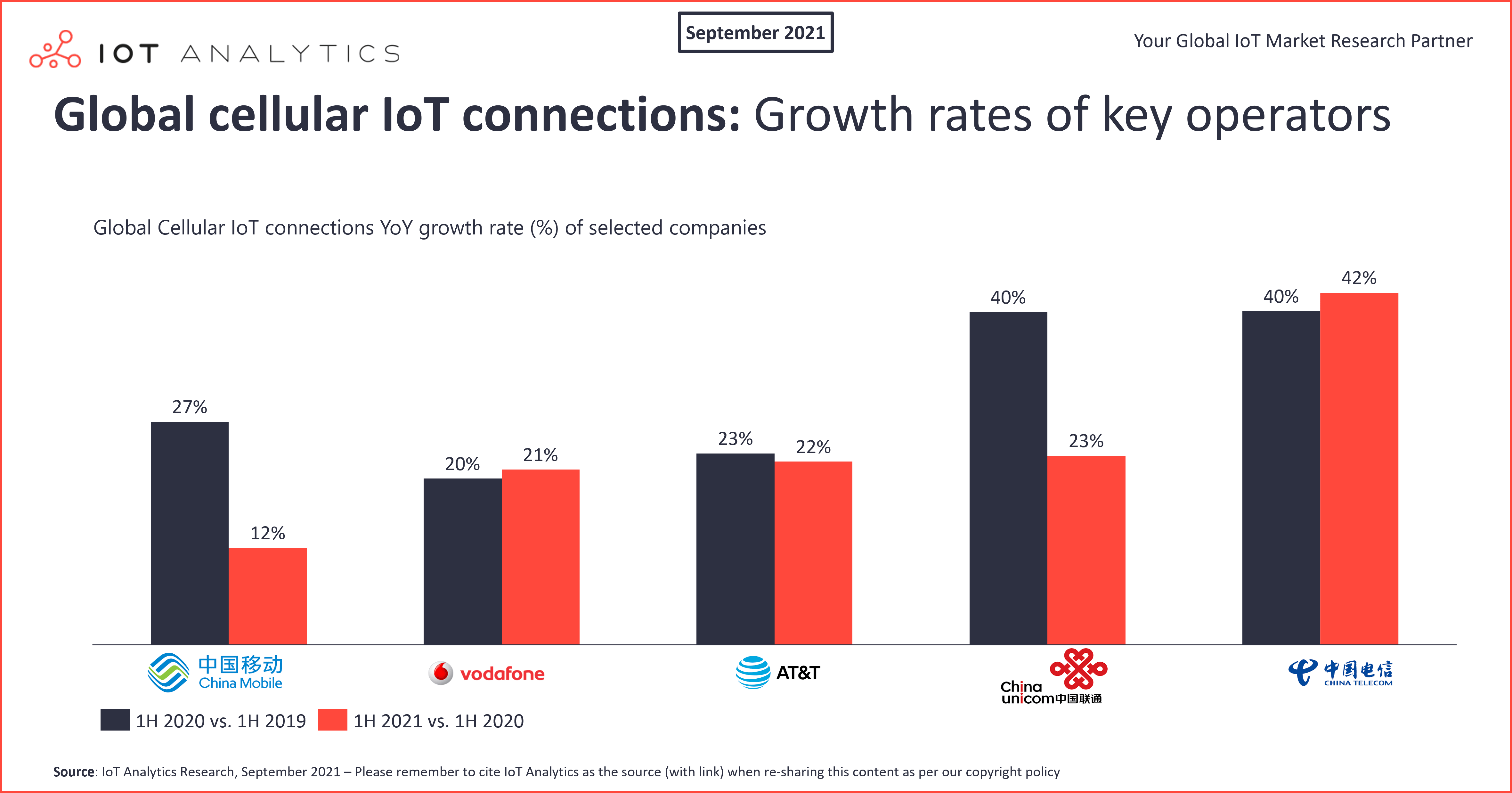

Le nombre d’appareils IoT connectés utilisant la technologie cellulaire a augmenté de 18% sur un an (en glissement annuel) pour atteindre 2 milliards à la fin du premier semestre (1H) de 2021. China Mobile, China Telecom et China Unicom représentent près des trois quarts du marché. Au cours des 12 derniers mois, China Telecom a augmenté de 42% et a augmenté sa part de marché de plus de deux points de pourcentage. Vodafone continue de dominer le marché mondial en dehors de la Chine avec une part de marché mondiale de 6%. Basée aux États-Unis, AT & T a connu une croissance de 22% en glissement annuel et détenait une part de marché mondiale de 4% au 1ER semestre 2021. Les initiatives IoT en Chine au cours des 1,5 dernières années ont été beaucoup moins touchées par le COVID-19 et, dans de nombreux cas, se sont poursuivies comme prévu après un court confinement lié au COVID-19.

En ce qui concerne les technologies cellulaires, le déclin des connexions IoT 2G et 3G se poursuit, tandis que le déploiement massif des connexions 5G devrait débuter cette année. Les connexions à long terme evolution de quatrième génération (4G LTE) ont augmenté de 25 % en glissement annuel en raison de l’adoption plus élevée des sous-segments evolution à long terme de catégorie 1 (LTE-Cat 1) et LTE-Cat 1 bis.

Plongée profonde du marché LPWA: le marché LPWA sous licence est désormais plus grand que le marché LPWA sans licence

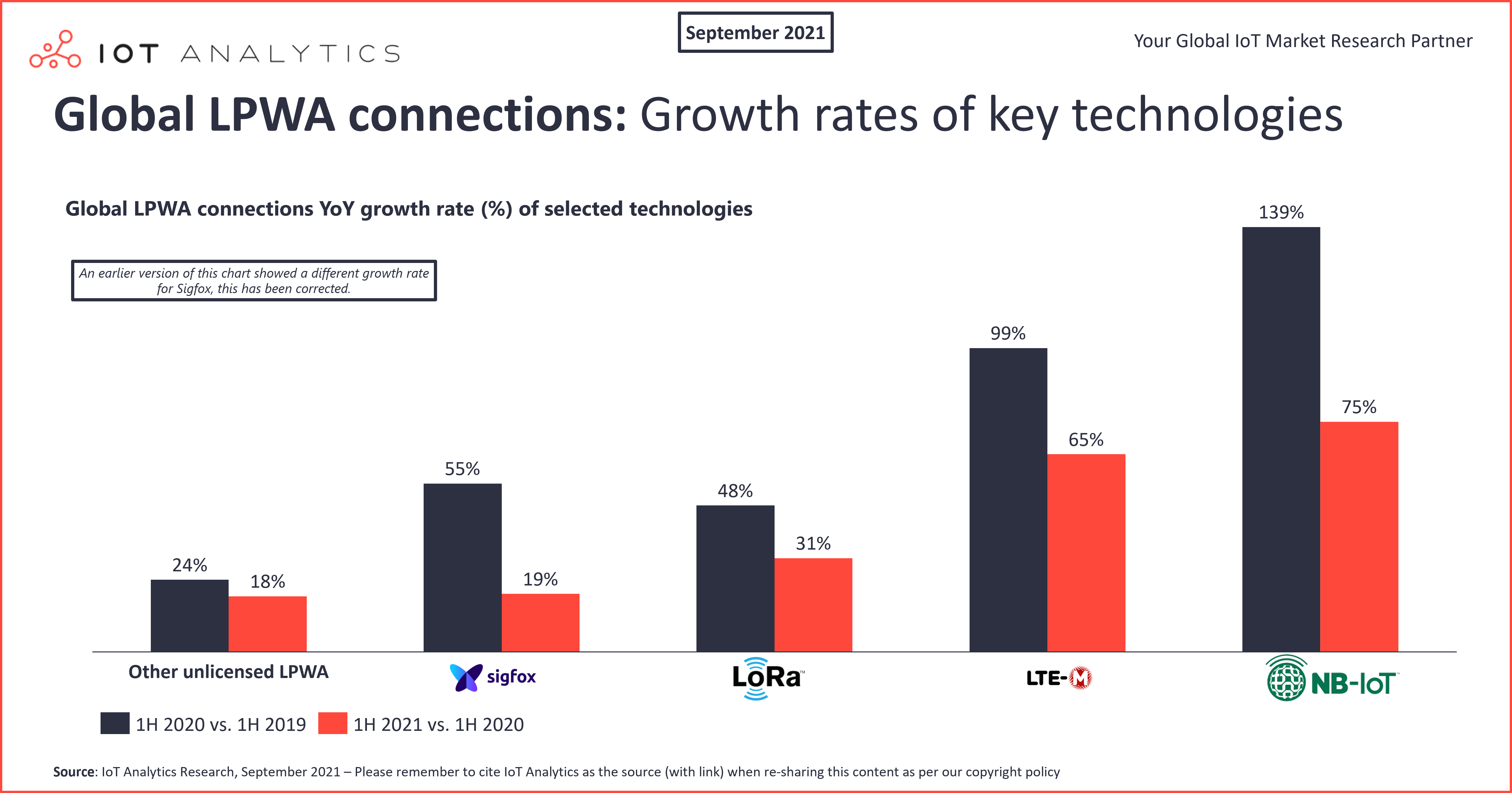

En 1H 2020, la part des appareils IoT connectés utilisant LPWA sans licence (par exemple, longue portée (LoRa) et Sigfox) a mené avec une part de 53%, et LPWA sous licence (c’est-à-dire IoT à bande étroite (NB-IoT) et communication de type machine LTE (LTE-M))) a contribué à 47% des connexions LPWA mondiales. Un an plus tard, LPWA sous licence est en tête avec une part de 54%, tandis que LPWA sans licence détient une part de 46% des connexions LPWA mondiales. Une raison clé est que les connexions NB-IoT ont augmenté de 75% en glissement annuel au 1ER semestre 2021. NB-IoT en tant que technologie unique domine désormais le marché de la connexion LPWA avec 44% de part de marché, et LoRa a glissé à la deuxième place avec une part de 37% des connexions mondiales.

Au cours des 12 derniers mois, le suivi et la surveillance des actifs ont été les principales applications à l’origine de la croissance des LPWA sans licence, tandis que la croissance de l’IdO-NB a été tirée par les compteurs intelligents et les secteurs verticaux de l’industrie des bâtiments et des infrastructures.

IoT Analytics s’attend à ce que NB-IoT et LoRa / LoRaWAN continuent de dominer le marché au cours des cinq prochaines années, LTE-M et Sigfox occupant respectivement les troisième et quatrième places. Bien que d’autres technologies continueront d’exister, à ce stade, il ne semble pas qu’elles joueront un rôle important sur le marché mondial global, bien qu’elles restent attrayantes pour certaines applications de niche.

Recherchez un rapport de marché 2021 mis à jour sur le réseau étendu basse consommation (LPWAN) avec beaucoup de détails sur le marché LPWA au 4e trimestre 2021.

Plus d’informations et de lectures

Êtes-vous intéressé à en savoir plus sur le marché de l’IoT cellulaire & LPWA?

L’IoT cellulaire & LPWA Market Tracker (T3 2021) est un tracker de marché Excel complet, comprenant le nombre de connexions cellulaires IoT actives et de connexions LPWA par technologie (2G, 3G, 4G, 5G, NB-IoT, LTE-M, Lora, Sigfox, autres LPWA), le nombre de connexions IoT cellulaires actives par les 20 principaux opérateurs et technologies, ainsi que le nombre de connexions LPWA actives sans licence et sans licence. Tout est disponible pour la période 2010 – T2 2021 avec des prévisions jusqu’en 2026. Il fait partie de la couverture continue de la connectivité IoT d’IoT Analytics (flux de travail de recherche sur la connectivité IoT).

Échantillon:

L’échantillon du rapport vous donne un aperçu global de l’analyse disponible. Vous pouvez télécharger l’exemple ici:

Êtes-vous intéressé à en savoir plus sur l’état de l’IoT?

L’état de l’IoT – Été 2021 est un rapport complet de 148 pages évaluant l’état actuel de l’Internet des objets, incl. prévisions de la mise à jour du marché &, discussion sur 36 dernières tendances, 129 nouvelles récentes liées à l’IoT, 100 plus grandes rondes de financement récentes liées à l’IoT, 90 acquisitions liées à l’IoT, vue sur les 20 principaux fournisseurs d’IoT et bien plus encore. Ce rapport sur le marché de l’IoT est basé sur les informations de toute l’équipe d’analystes d’IoT Analytics et a été compilé pour les clients abonnés à IoT Analytics. Devenez abonné à la Recherche d’entreprise

Échantillon :

L’échantillon du rapport vous donne un aperçu global de l’analyse disponible (aperçu, diapositives clés). L’échantillon fournit également un contexte supplémentaire sur le sujet et décrit la méthodologie de l’analyse. Vous pouvez télécharger l’exemple ici:

Vous pourriez également être intéressé par les articles récents suivants:

- Attractivité du marché de la technologie IoT: Où investir en 2022

- Que sont les usines intelligentes? 7 idées fausses et une définition

- Cloud MES: Comment les logiciels de fabrication migrent vers le cloud

- 20 millions de puces IoT cellulaires manquantes en 2021

- État de l’IoT 2020: 12 milliards de connexions IoT, dépassant pour la première fois les non-IoT

- Mise à jour du marché des modules IoT cellulaires: Le marché a diminué de 8% en 2020 Avec des points lumineux en Chine et LTE-Cat 1

Êtes-vous intéressé par une couverture et des mises à jour continues de l’IoT ?

Abonnez-vous à notre newsletter et suivez-nous sur LinkedIn et Twitter pour rester au courant des dernières tendances qui façonnent les marchés de l’IoT. Pour une couverture complète de l’IoT d’entreprise avec accès à tous les rapports de contenu payant d’IoT Analytics &, y compris le temps d’analyste dédié, consultez l’abonnement Enterprise.