Bienvenue au troisième volet de notre série Captives 101 de groupe : » Comment fonctionne un programme d’assurance captive? » Cliquez ici pour consulter les deux premiers articles de la série, qui répondent aux questions » Qu’est-ce qu’une compagnie d’assurance captive? » et « Qu’est-ce qu’un groupe Captif? »

L’assurance captive a connu une croissance historique ces dernières années. Aujourd’hui, il y a plus de 7 000 sociétés d’assurance captives dans le monde, contre seulement 1 000 en 1980. Bien que cette croissance soit impressionnante, les programmes d’assurance captive ne sont toujours pas aussi bien compris que les régimes d’assurance conventionnels.

Pour aider à combler l’écart, cet article abordera la question suivante : » Comment fonctionne un programme d’assurance captive? » Pour y répondre, nous examinerons deux composantes fondamentales d’un programme d’assurance captive collective:

- La formule de financement des pertes risque-récompense

- La structure du programme

Cet article se concentrera sur la façon dont les captives de groupe avec lesquelles nous travaillons habituellement (mais pas toujours) structurent et financent leurs programmes d’assurance. Gardez à l’esprit qu’il existe plusieurs façons d’exploiter une captive de groupe, et les descriptions ci-dessous peuvent ne pas s’appliquer à tous les programmes d’assurance captive.1

No. 1: Une Formule Risque-Récompense pour financer les pertes

Dans le contexte des captives de groupe avec lesquelles nous travaillons, expliquer la formule risque-récompense utilisée pour financer les pertes est essentiel pour répondre à la question « Comment fonctionne un programme d’assurance captive? »

Captive Resources a développé la formule risque-récompense dans les années 1980, et elle est devenue la base de notre modèle de captive de groupe. Équitable et facile à comprendre, la formule intègre le partage des risques entre les membres pour les pertes de gravité et garantit que les primes des membres reflètent leurs risques et leurs antécédents de pertes.

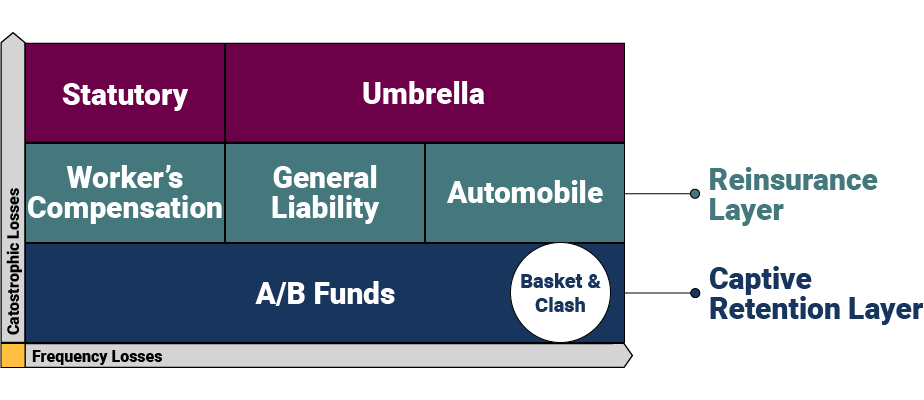

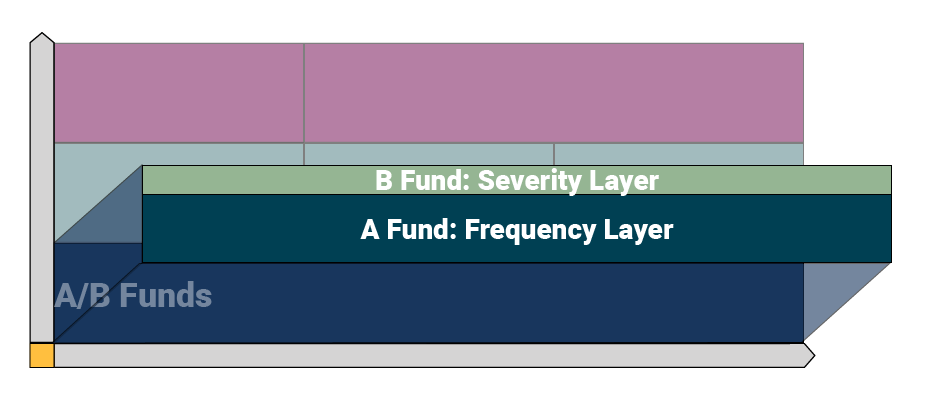

La formule de financement s’articule autour de différentes couches conçues pour gérer différents niveaux de risque et protéger les membres des pertes catastrophiques et globales. Voici une représentation visuelle de haut niveau de la formule et de ses calques.

Couche de rétention captive

Dans la couche de rétention captive, les pertes sont à la charge de la captive. Cette couche est composée de deux niveaux : les fonds de perte A et B. Le montant qu’une captive conserve varie en fonction des besoins de chaque groupe, mais varie généralement de 250 000 $ à 500 000 $.

Les captives utilisent un actuaire indépendant pour projeter le montant dont chaque membre a besoin pour contribuer à ses fonds A/B. L’actuaire utilise l’historique des pertes réelles du participant pour estimer le montant dont la société aura besoin pour financer ses pertes annuelles.

Les captives du groupe utilisent le Fonds A comme « couche de fréquence » pour traiter les réclamations de moindre envergure. Le Fonds A paie les réclamations jusqu’à un certain niveau de coût déterminé par chaque captive — pour cet article, nous utiliserons 100 000 $ à titre d’exemple. Sur le plan fonctionnel, cela signifie que le Fonds A paiera pour les réclamations entre 0 $ et 100 000 per par événement.

Le Fonds B représente la » couche de gravité « , qui gère les réclamations plus importantes. Le Fonds B paie les créances supérieures au Fonds A à un certain niveau déterminé par la captive. Pour cet exemple, nous utiliserons 400 000 $ comme plafond pour cette couche, ce qui signifie que le Fonds B gérerait des coûts de réclamation compris entre 100 001 $ et 400 000 per par événement. La couche de fonds B est l’endroit où le partage / transfert des risques se produit, ce qui signifie que les membres captifs partagent les pertes dans cette couche.

Les captifs offrent généralement également une couverture de panier (événements impliquant plusieurs lignes de couverture) et une couverture d’affrontement (deux assurés ou plus subissent une perte du même événement) pour une protection supplémentaire.

Couche de réassurance

Au-dessus de la couche de rétention captive se trouve la couche de réassurance, où le risque est transféré à une compagnie d’assurance conventionnelle à travers les différentes lignes de couverture (p. ex., indemnisation des accidents du travail, responsabilité générale et automobile). La réassurance protège la captive contre les pertes catastrophiques dépassant la rétention captive jusqu’à un certain seuil — nous utiliserons un million de dollars pour un exemple ici. Dans notre exemple courant, cela signifie que la couche de réassurance gérera des pertes comprises entre 400 001 et 1 million de dollars.

Couche Parapluie et Limite statutaire

La couche suivante est composée de deux éléments:

- Couverture Parapluie: Placée à l’extérieur de la captive pour plus de flexibilité (permettant aux membres individuels de fixer des limites différentes), la couverture parapluie se situe au-dessus de la couche de réassurance pour la couverture de responsabilité civile générale et automobile.

- Limites légales: Placées au-dessus de la couverture des accidents du travail pour répondre aux exigences de chaque État.

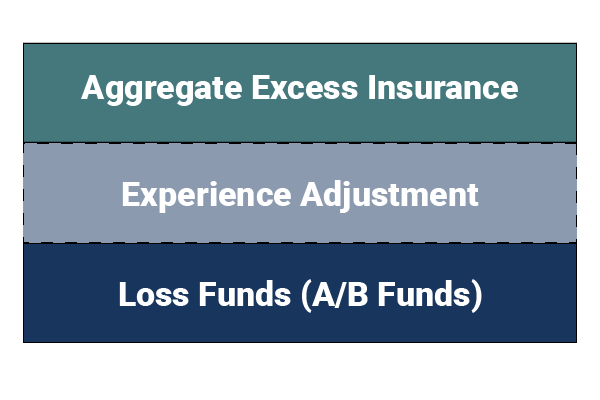

Couverture globale des pertes

Les couches ci-dessus protègent la captive contre les pertes importantes, mais que se passe-t-il lorsque les membres d’une captive subissent un grand nombre de petites créances? La captive souscrit une assurance excédentaire globale pour se protéger contre les réclamations de fréquence imprévues. Ainsi, dans le cas peu probable où la captive épuiserait ses fonds de perte, l’excédent global diminuerait et paierait toute réclamation supplémentaire dans la couche de rétention captive.

Les captives ont également un mécanisme intégré appelé « Rajustement de l’expérience » — un montant en dollars prédéfini que chaque membre est évalué si ses pertes dépassent les projections actuarielles. Le rajustement est déclenché avant l’assurance excédentaire globale pour s’assurer que la captive dispose d’un financement adéquat, offre une protection de membre à membre et incite davantage les membres à prévenir les pertes.

No 2: Le flux structurel d’un Programme d’assurance Captive collectif

Le deuxième élément essentiel pour comprendre le fonctionnement d’un programme d’assurance captive collective est le flux structurel de la captive. La façon la plus simple d’illustrer le flux consiste à examiner d’abord un accord d’assurance conventionnel. Avec les programmes d’assurance traditionnels, un assuré paie une prime à son courtier, qui achète à son tour une police d’assurance et des services auprès d’un transporteur pour le compte de l’assuré. L’arrangement conventionnel offre aux assurés peu de contrôle sur le transporteur, les réassureurs qu’il peut utiliser, les coûts d’exploitation, la gestion des sinistres et d’autres fonctions d’assurance essentielles.

Dans un programme d’assurance captive collective, le flux structurel est dégroupé – offrant à l’assuré beaucoup plus de contrôle sur les services et isolant mieux la captive des conditions de marché volatiles.

Voici un aperçu des principaux participants à un programme d’assurance captive:

- Assuré : Travaille avec son courtier d’assurance pour trouver une captive qui correspond aux besoins de l’entreprise.

- Courtier : Un conseiller de confiance qui soutient régulièrement l’assuré.

- Consultant captif: Un consultant indépendant qui fournit un soutien, une coordination et une surveillance à la captive.

- Captive Manager: Une société de gestion à service complet fournissant des services d’assurance captive tels que la demande de licence, la formation de captives, la comptabilité, etc.

- Compagnie d’assurance : Une compagnie d’assurance participe toujours au modèle de captive pour émettre les polices, fournir une couverture globale excédentaire et légale et assumer l’intégralité du risque financier du programme.

- Compagnie d’assurance Captive: Suppose généralement la première couche de pertes et représente la partie de l’entente d’assurance qui fournit au participant la propriété, le contrôle, les bénéfices de souscription et les revenus de placement.

- Fournisseur de contrôle des risques: Une société indépendante qui travaille en étroite collaboration avec les membres et le consultant captif pour aider les membres à réduire les pertes.

- Administrateur des réclamations : Un administrateur tiers (TPA) dédié au traitement des réclamations des membres captifs.

- Actuaire indépendant : Calcule le montant que les membres versent dans leurs fonds de pertes et remplit les autres fonctions actuarielles nécessaires.

Vous voulez en savoir plus sur les programmes d’assurance captive collective? Contactez les ressources captives dès aujourd’hui.

Restez au courant des dernières nouvelles et des informations sur le secteur des captives de groupe en vous abonnant aux Ressources captives.