Le Pew Research Center a mené cette étude pour comprendre les évaluations des Américains de leur situation financière personnelle pendant la période actuelle de ralentissement économique et de taux de chômage élevés causés par l’épidémie de coronavirus. Pour cette analyse, nous avons interrogé 13 200 adultes américains en août 2020. Tous ceux qui ont participé sont membres de l’American Trends Panel (ATP) du Pew Research Center, un panel d’enquêtes en ligne qui est recruté par un échantillonnage aléatoire national d’adresses résidentielles. De cette façon, presque tous les adultes américains ont une chance de sélection. L’enquête est pondérée pour être représentative de la population adulte américaine selon le sexe, la race, l’origine ethnique, l’affiliation partisane, l’éducation et d’autres catégories. En savoir plus sur la méthodologie de l’ATP.

Voir ici pour en savoir plus sur les questions utilisées pour ce rapport et la méthodologie du rapport.

Les références aux adultes blancs, Noirs et asiatiques ne comprennent que ceux qui ne sont pas hispaniques et ne s’identifient qu’à une seule race. Les hispaniques sont de n’importe quelle race.

Les références à des diplômés collégiaux ou à des personnes titulaires d’un diplôme collégial comprennent celles qui détiennent un baccalauréat ou plus. « Certains collèges » comprend ceux qui ont un diplôme d’associé et ceux qui ont fréquenté l’université mais n’ont pas obtenu de diplôme.

Le » revenu moyen » est défini ici comme deux tiers pour doubler le revenu familial annuel médian pour les panélistes du panel des tendances américaines. Le » revenu inférieur » se situe en dessous de cette fourchette; le « revenu supérieur » se situe au-dessus. Voir méthodologie pour plus de détails.

Cela fait environ six mois que l’épidémie de coronavirus a provoqué des ondes de choc dans l’économie américaine. Alors que le marché du travail s’est quelque peu redressé et que les premières pertes boursières ont été inversées, de nombreux Américains continuent de faire face à de profondes difficultés financières.

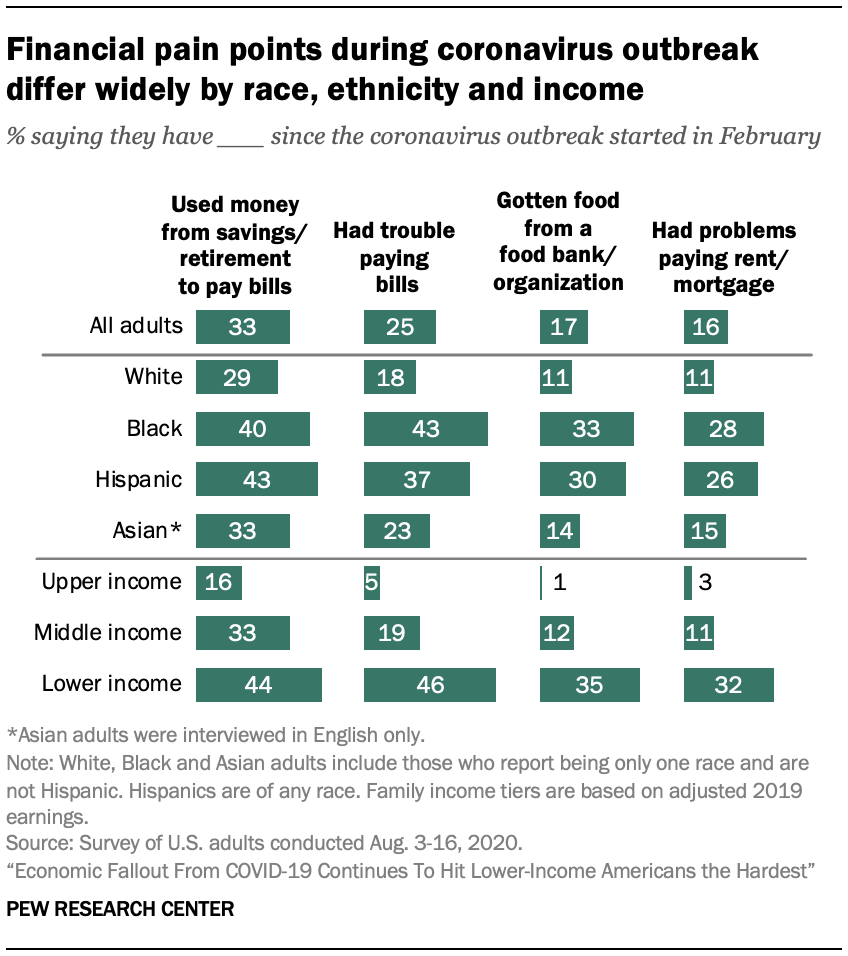

Une nouvelle enquête du Pew Research Center révèle que, dans l’ensemble, un adulte sur quatre a eu du mal à payer ses factures depuis le début de l’épidémie de coronavirus, un tiers a plongé dans des comptes d’épargne ou de retraite pour joindre les deux bouts, et environ un adulte sur six a emprunté de l’argent à des amis ou à la famille ou a obtenu de la nourriture dans une banque alimentaire. Comme ce fut le cas plus tôt cette année, ces types d’expériences continuent d’être plus fréquents chez les adultes à faible revenu, ceux sans diplôme universitaire et les Américains noirs et hispaniques.

Parmi les adultes à faible revenu, 46% disent avoir eu de la difficulté à payer leurs factures depuis le début de la pandémie et environ un tiers (32%) disent qu’il leur a été difficile d’effectuer des paiements de loyer ou d’hypothèque. Environ un adulte à revenu moyen sur cinq ou moins a été confronté à ces défis, et les parts sont beaucoup plus faibles pour ceux du niveau de revenu supérieur.1 Il est certain que certains de ces problèmes financiers existaient peut–être même avant la pandémie, en particulier pour les adultes à faible revenu.

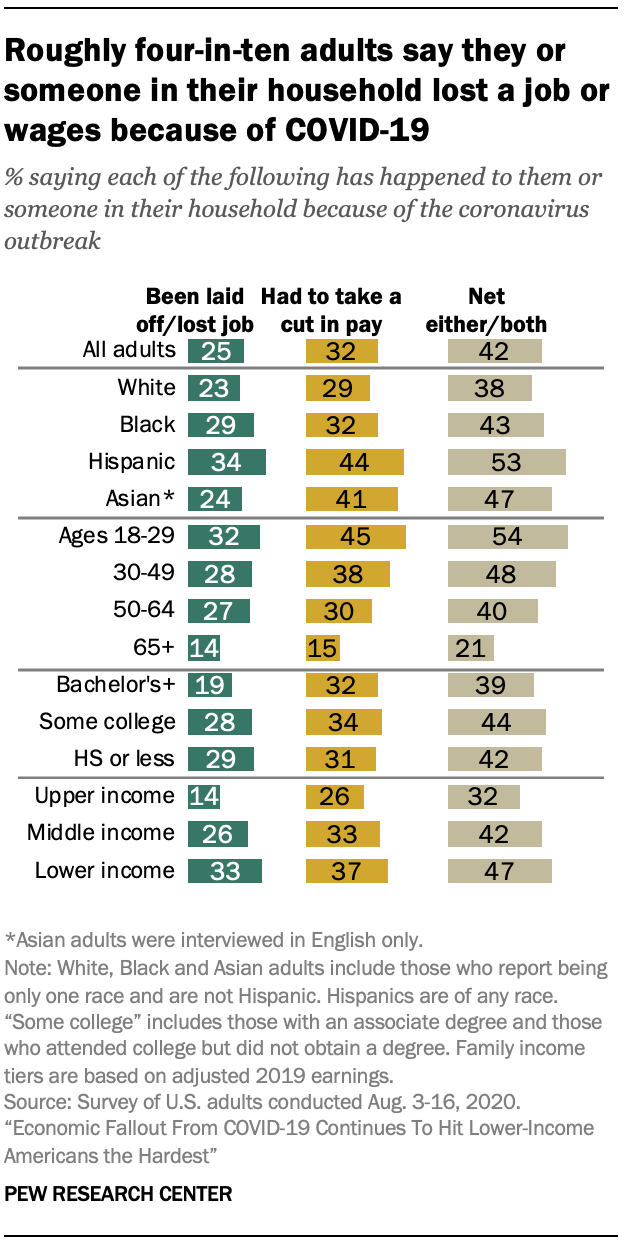

La perte d’emploi a également été plus aiguë chez certains groupes démographiques. Dans l’ensemble, 25% des adultes américains disent qu’eux-mêmes ou un membre de leur ménage ont été licenciés ou ont perdu leur emploi à cause de l’épidémie de coronavirus, 15% affirmant que cela leur est arrivé personnellement. Les jeunes adultes (âgés de 18 à 29 ans) et les adultes à faible revenu sont parmi les plus susceptibles de dire que cela s’est produit dans leur ménage.

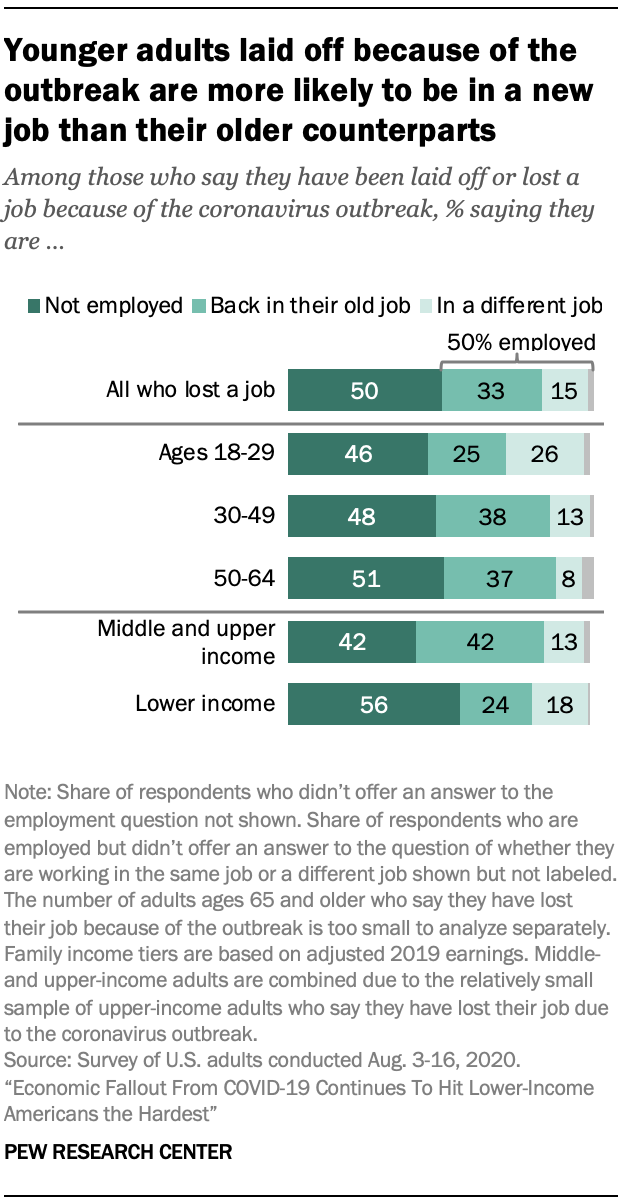

Parmi ceux qui disent avoir personnellement perdu un emploi, la moitié se disent toujours sans emploi, un tiers ont repris leur ancien emploi et 15 % occupent un emploi différent de celui d’avant. Les adultes à faible revenu qui ont été licenciés en raison du coronavirus sont moins susceptibles de travailler maintenant que les adultes à revenu moyen et supérieur qui ont perdu leur emploi (43% contre 58%). Les adultes âgés de 18 à 29 ans sont moins susceptibles que ceux âgés de 30 à 64 ans d’avoir repris leur emploi précédent.

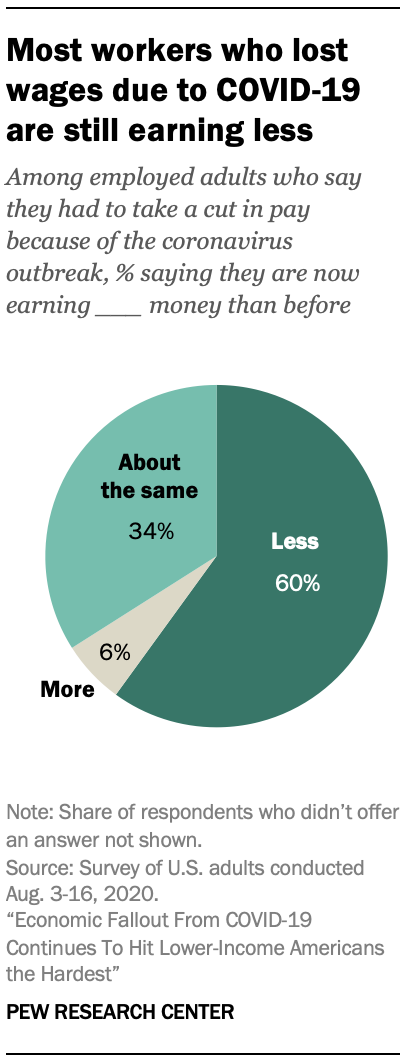

Même s’ils n’ont pas perdu d’emploi, de nombreux travailleurs ont dû réduire leurs heures de travail ou subir une réduction de salaire en raison des retombées économiques de la pandémie. Environ un tiers de tous les adultes (32%) disent que cela leur est arrivé ou à un membre de leur ménage, et 21% disent que cela leur est arrivé personnellement. La plupart des travailleurs qui en ont fait l’expérience (60%) gagnent moins aujourd’hui qu’avant l’épidémie de coronavirus, tandis que 34% disent gagner les mêmes revenus qu’avant l’épidémie et seulement 6% disent gagner plus.

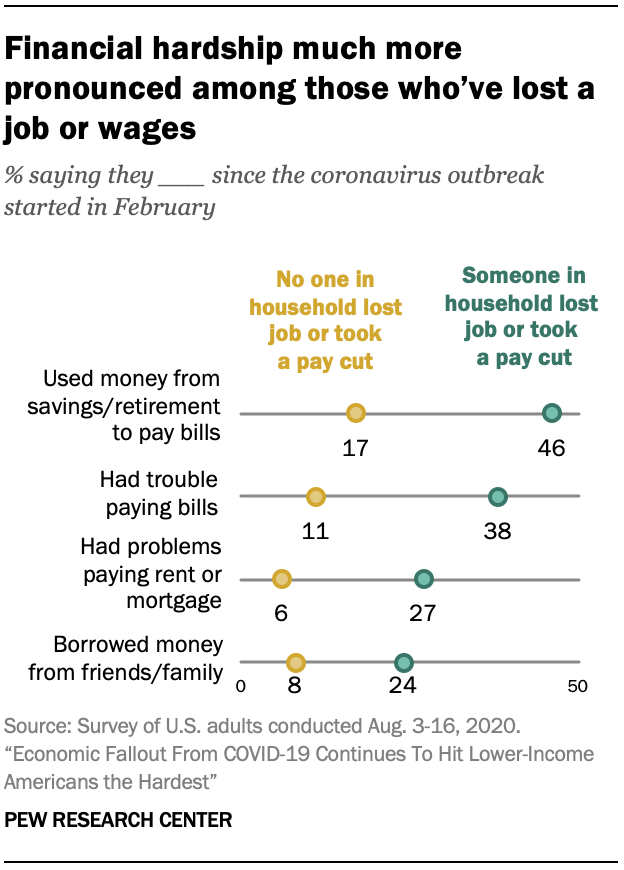

La perturbation de l’emploi, qui a été beaucoup plus prononcée parmi certains groupes démographiques, est fortement liée aux difficultés financières. Les Américains qui ont subi une perte d’emploi ou de salaire – personnellement ou dans leur ménage – sont plus de deux fois plus susceptibles que ceux qui n’ont pas à dire qu’ils ont eu du mal à payer leurs factures, ont eu du mal à payer leur loyer ou leur hypothèque, ont utilisé l’argent de l’épargne ou de la retraite pour payer des factures ou ont emprunté de l’argent à des amis ou à la famille.

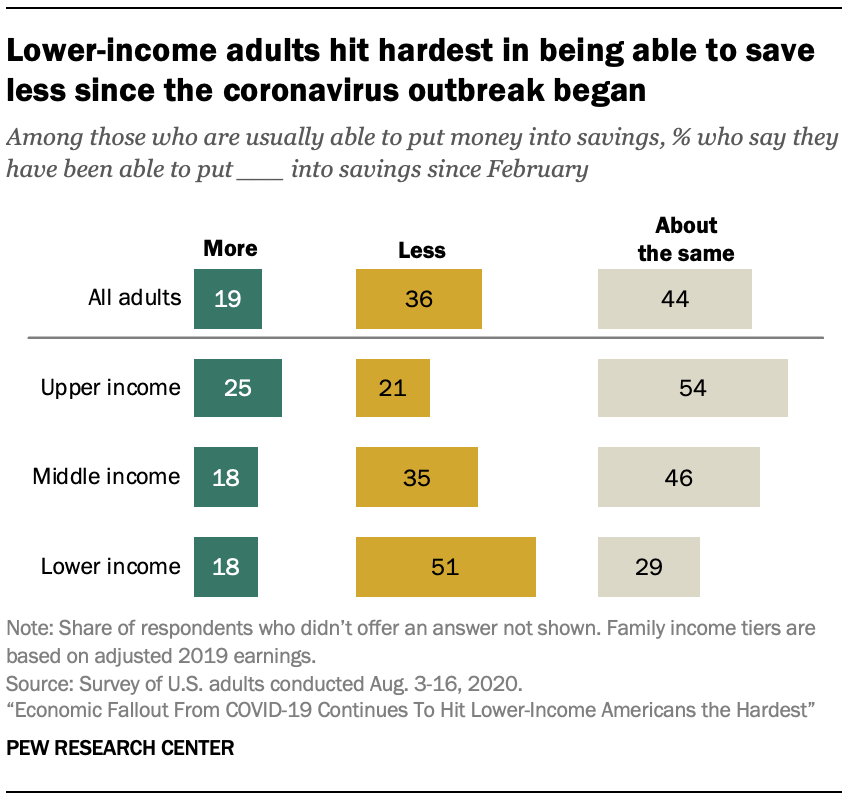

Entre-temps, de nombreux Américains affirment que leur capacité à économiser de l’argent a été réduite par les récents bouleversements économiques. Parmi ceux qui indiquent qu’ils sont généralement en mesure de mettre de l’argent dans l’épargne, 36% disent qu’ils épargnent moins depuis le début de l’épidémie de coronavirus. Quelque 44 % disent avoir économisé le même montant qu’auparavant, et 19 % disent avoir économisé davantage. Encore une fois, les adultes à faible revenu ont été les plus touchés – 51% parmi ceux qui peuvent généralement épargner disent avoir pu épargner moins au cours des derniers mois. En comparaison, 35 % des adultes à revenu moyen et 21 % de ceux du niveau de revenu supérieur disent qu’ils épargnent moins.

Ce sont parmi les résultats d’une enquête du Pew Research Center auprès de 13 200 adultes américains menée à partir du mois d’août. 3-16, 2020, en utilisant le Panel des tendances américaines du Centre.2

Un tiers des adultes qui ont déclaré avoir été licenciés à cause de l’épidémie de coronavirus sont de retour dans leurs anciens emplois

Un quart des États-Unis les adultes disent qu’eux-mêmes ou un membre de leur ménage a été licencié ou a perdu un emploi à cause de l’épidémie de coronavirus, et 32% disent qu’eux-mêmes ou quelqu’un d’autre dans leur ménage ont subi une réduction de salaire en raison de la réduction des heures ou de la demande pour leur travail. Dans l’ensemble, 42 % disent que leur ménage en a connu une ou les deux. Ces chiffres sont en grande partie inchangés par rapport à la dernière fois que le Pew Research Center a posé ces questions début mai.

Les adultes à faible revenu continuent d’être les plus touchés par la perte d’emploi ou les réductions de salaire liées au coronavirus. Quelque 47 % des personnes à faible revenu disent qu’elles-mêmes ou un membre de leur ménage a vécu ces expériences, comparativement à 42 % des personnes à revenu moyen et à 32 % des adultes à revenu supérieur.

Ces expériences varient également selon l’âge, les adultes de moins de 30 ans étant plus susceptibles que ceux qui sont plus âgés de dire qu’ils ont été mis à pied ou qu’une autre personne de leur ménage a subi une réduction de salaire en raison de l’éclosion : 54 % des adultes âgés de 18 à 29 ans disent que leur ménage a vécu une de ces expériences ou les deux, comparativement à 48 % des 30 à 49 ans, 40 % des 50 à 64 ans et 21 % des adultes âgés de 65 ans et plus.

Parmi les Américains d’origine hispanique, 53% disent qu’eux-mêmes ou quelqu’un d’autre dans leur ménage ont été licenciés ou ont subi une réduction de salaire en raison de l’épidémie de coronavirus, plus que les parts d’adultes blancs (38%) et noirs (43%) qui disent la même chose; 47% des Américains d’origine asiatique disent qu’eux-mêmes ou quelqu’un d’autre dans leur ménage ont été licenciés ou ont subi une réduction de salaire en raison de l’épidémie.

La moitié des adultes qui disent avoir été licenciés à cause de l’épidémie de coronavirus restent au chômage

15% des adultes déclarent avoir personnellement été licenciés ou avoir perdu leur emploi à cause de l’épidémie de coronavirus. Parmi ceux-ci, un tiers disent avoir repris le travail qu’ils avaient avant l’épidémie, tandis que 15% occupent un autre emploi. La moitié disent qu’ils ne sont actuellement pas employés.

Les adultes à faible revenu qui ont perdu leur emploi en raison de l’épidémie de coronavirus sont plus susceptibles que ceux à revenu moyen ou supérieur de rester au chômage. Quelque 56% des travailleurs à faible revenu qui ont perdu leur emploi en raison de l’épidémie de coronavirus se disent actuellement au chômage, contre 42% des adultes à revenu moyen et supérieur. 3

Parmi les adultes à faible revenu qui ont été mis à pied en raison de l’épidémie, 24 % disent qu’ils sont maintenant de retour à leur ancien emploi et 18 % occupent un autre emploi. À leur tour, les personnes à revenus moyens et supérieurs qui ont perdu leur emploi sont beaucoup plus susceptibles de retrouver le même emploi (42 %) que d’occuper un emploi différent (13 %).

Les jeunes travailleurs âgés de 18 à 29 ans qui ont perdu leur emploi en raison de l’épidémie de coronavirus sont deux fois plus susceptibles que les 30 à 49 ans et environ trois fois plus susceptibles que les 50 à 64 ans de dire qu’ils occupent maintenant un emploi différent d’avant l’épidémie (26%, 13% et 8%, respectivement).4 D’autre part, les adultes âgés de 30 à 64 ans qui disent avoir été licenciés en raison de l’épidémie de coronavirus sont plus susceptibles que les 18 à 29 ans de dire qu’ils ont repris leur ancien emploi (38% des 30 à 49 ans et 37% des 50 à 64 ans contre 25% des moins de 30 ans). Des parts similaires d’adultes dans ces trois groupes d’âge qui ont été mis à pied en raison de l’épidémie restent sans emploi.

En plus des emplois perdus, environ un adulte sur cinq (21%) déclare avoir personnellement dû subir une réduction de salaire en raison de la réduction des heures de travail ou de la demande pour leur travail à la suite de l’épidémie de coronavirus. La plupart des adultes employés qui disent que cela leur est arrivé (60%) disent qu’ils gagnent actuellement moins d’argent qu’avant l’épidémie; 34% disent gagner à peu près la même somme d’argent et 6% disent gagner plus d’argent qu’avant l’épidémie de coronavirus. Il n’y a pas de différences significatives dans ces mesures d’un groupe démographique à l’autre.

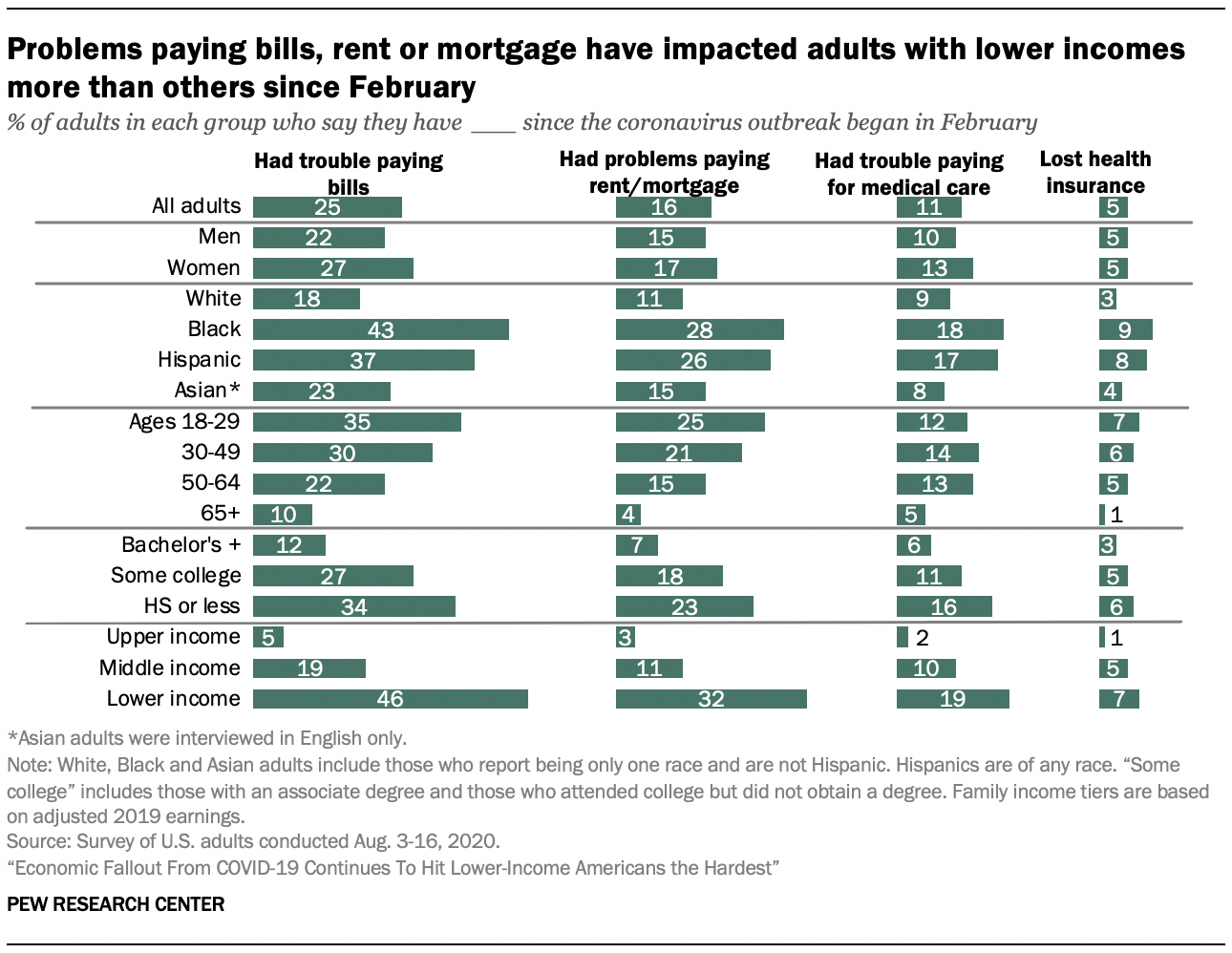

Près de la moitié des États-Unis les adultes à faible revenu ont du mal à payer leurs factures depuis le début de la pandémie de coronavirus

Un quart des adultes américains disent avoir du mal à payer leurs factures depuis le début de l’épidémie de coronavirus. Une plus petite proportion d’adultes américains disent avoir eu des difficultés à payer leur loyer ou leur hypothèque (16 %) ou à se soigner eux-mêmes ou leur famille (11 %). Ils sont encore moins nombreux à déclarer avoir perdu leur assurance maladie (5 %).

Parmi les adultes à faible revenu, 46% disent avoir eu de la difficulté à payer leurs factures, et environ un tiers (32%) ont eu des difficultés à payer leur loyer ou leur hypothèque depuis février, ce qui est nettement plus élevé que la part des adultes à revenu moyen et supérieur qui ont fait face à ces difficultés. Ce modèle de revenu est valable lorsque l’on regarde les actions disant qu’elles ont eu du mal à payer des soins médicaux ou ont perdu leur assurance maladie.

Parmi les autres groupes démographiques clés, les femmes, les adultes de moins de 30 ans, les adultes noirs et hispaniques et ceux qui n’ont pas obtenu de diplôme universitaire sont parmi les plus susceptibles de dire qu’ils ont eu du mal à payer leurs factures, leur loyer ou leur hypothèque, ou pour des soins médicaux. Ces groupes ont été particulièrement touchés par des taux de chômage plus élevés pendant la récession du coronavirus.

Les adultes noirs et hispaniques sont plus susceptibles que les adultes blancs et asiatiques d’avoir eu de la difficulté à payer les soins médicaux, les factures ou leur loyer ou leur hypothèque. Alors que sur la plupart des mesures, les adultes noirs et hispaniques sont à peu près également susceptibles de dire qu’ils ont eu du mal à payer ces paiements, les adultes noirs sont plus susceptibles de dire qu’ils ont eu du mal à payer leurs factures (43%) depuis le début de l’épidémie de coronavirus que tout autre groupe racial ou ethnique dans l’enquête.

L’âge est également associé à la capacité des gens à payer leurs factures, leur loyer ou leur hypothèque depuis février. Au total, 35% des adultes âgés de 18 à 29 ans et 30% de ceux âgés de 30 à 49 ans disent avoir eu de la difficulté à payer leurs factures pendant cette période. Cela se compare à 22% des 50 à 64 ans et à 10 % des 65 ans et plus. Environ un adulte sur cinq ou plus âgé de 18 à 29 ans (25 %) et de 30 à 49 ans (21 %) a eu de la difficulté à payer son loyer ou son hypothèque. Cette proportion est nettement supérieure à celle des 50 à 64 ans (15 %) et des 65 ans et plus (4 %).

Les adultes sans baccalauréat sont plus susceptibles que ceux qui ont au moins un baccalauréat de dire qu’ils ont éprouvé des difficultés à payer leurs factures, à payer leurs frais médicaux pour eux-mêmes ou pour leur famille, ou à effectuer des paiements de loyer ou d’hypothèque. Environ un tiers des adultes ayant un diplôme d’études secondaires ou moins d’études (34%) et 27% de ceux qui ont une certaine expérience universitaire disent avoir eu du mal à payer leurs factures, comparativement à 12% de ceux qui ont un baccalauréat ou plus d’études. Environ un adulte sur cinq ayant des études collégiales ou secondaires ou moins déclare avoir eu des problèmes pour payer son loyer ou son hypothèque (18% et 23%) depuis le début de l’épidémie de coronavirus. Ceux qui ont un diplôme d’études secondaires ou moins d’études sont deux fois plus susceptibles que ceux qui ont un baccalauréat ou plus d’études d’avoir perdu leur assurance maladie au cours de la même période (6% contre 3%).

Les personnes qui disent avoir été licenciées ou avoir subi une réduction de salaire à la suite de l’épidémie de coronavirus sont plus de trois fois plus susceptibles que celles qui n’ont pas fait face à ces difficultés d’avoir eu du mal à payer leurs factures depuis le début de l’épidémie (38% contre 11%). De même, 27 % de ceux qui ont subi une perte d’emploi ou une réduction de salaire dans leur ménage ont eu des difficultés à payer leur loyer ou leur hypothèque, comparativement à 6 % de ceux qui n’ont pas subi de perte d’emploi ou de salaire. Les personnes qui disent qu’elles ou un membre de leur ménage ont été licenciées ou ont subi une réduction de salaire à la suite de l’épidémie de coronavirus sont également plus susceptibles que celles qui n’avaient pas à dire qu’elles avaient perdu leur assurance maladie ou avaient du mal à payer pour des soins médicaux.

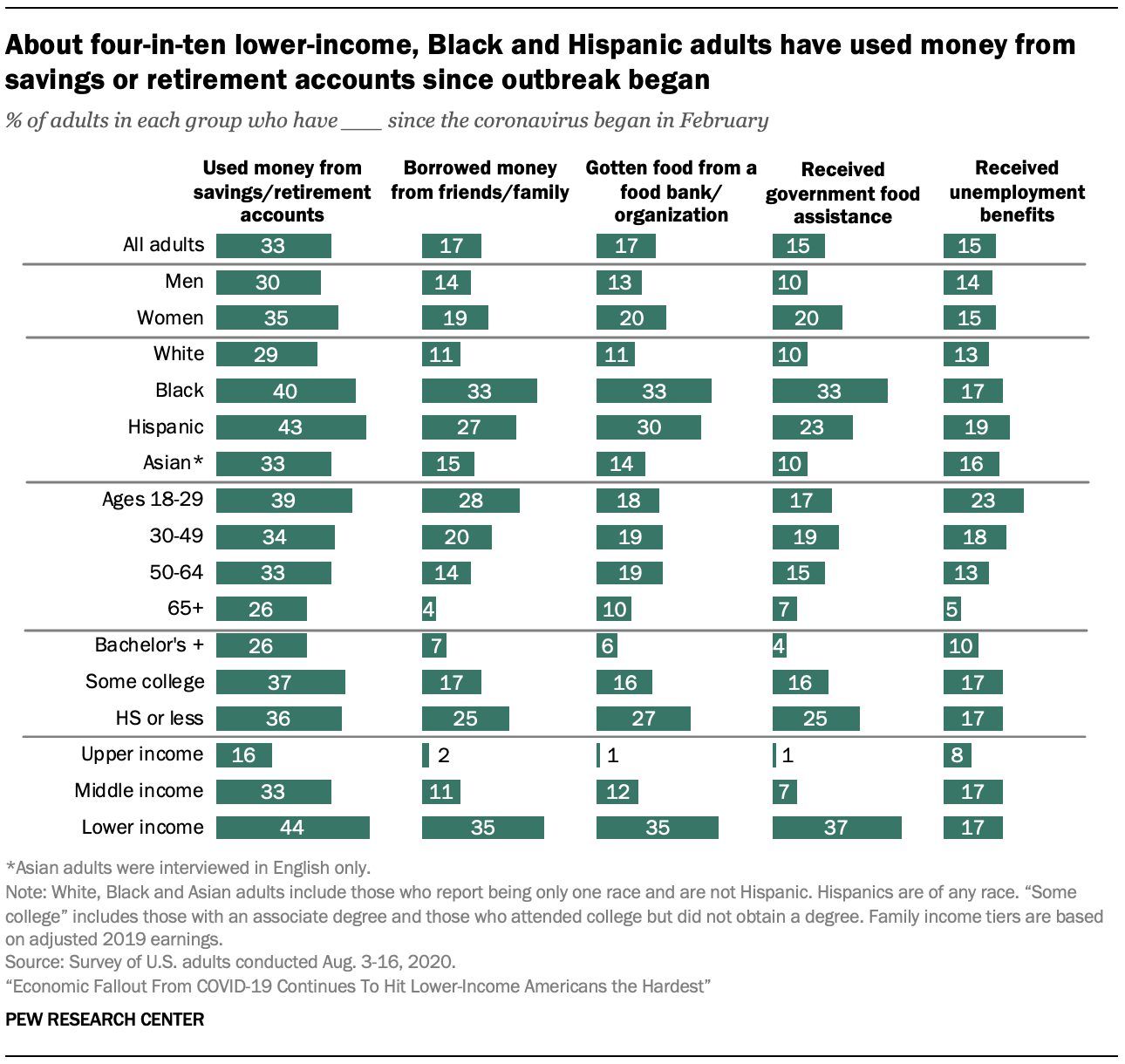

Un tiers des Américains disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures depuis l’épidémie

Alors que de nombreux Américains luttent contre les effets de la récession du coronavirus, un tiers disent s’être tournés vers des comptes d’épargne ou de retraite pour payer leurs factures. De plus, plus d’un sur dix a emprunté de l’argent à des amis ou à la famille (17%), a reçu de la nourriture d’une banque alimentaire ou d’un organisme de bienfaisance (17%) ou a reçu une aide gouvernementale telle que des prestations du Programme d’aide nutritionnelle supplémentaire (SNAP) (15%) ou des prestations de chômage (15 %).

L’utilisation de ces ressources supplémentaires depuis le début de l’épidémie de coronavirus est plus fréquente chez les Américains à faible revenu. Plus de quatre adultes à faible revenu sur dix (44 %) disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures pendant cette période, et environ un tiers ou plus ont emprunté de l’argent à des amis ou à de la famille (35 %), obtenu de la nourriture d’une banque alimentaire ou d’un organisme de bienfaisance (35 %) ou reçu une aide alimentaire du gouvernement (37 %). Parmi les adultes à revenu moyen, 33% disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures, 11% ont emprunté de l’argent à leur famille ou à des amis, 12% ont obtenu de la nourriture d’une banque alimentaire ou d’un organisme de bienfaisance et 7% ont reçu une aide alimentaire du gouvernement. Alors que des parts beaucoup plus petites d’adultes à revenu supérieur disent avoir puisé dans ces ressources, 15% disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures depuis le début du coronavirus.

Les personnes touchées par la perte d’emploi ou les réductions de salaire liées au coronavirus sont beaucoup plus susceptibles que celles qui n’ont pas connu ces revers d’avoir puisé dans des ressources supplémentaires. Au total, 46% des adultes qui disent qu’ils ou un membre de leur ménage ont été licenciés ou ont subi une réduction de salaire à la suite de l’épidémie de coronavirus disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures, contre 17% de ceux qui n’ont pas connu ces revers. Environ le quart des adultes qui ont subi une perte d’emploi ou une réduction de salaire dans leur ménage (24%) disent avoir emprunté de l’argent à des amis ou à la famille; 20% disent avoir reçu de la nourriture d’une banque alimentaire ou d’un autre organisme de bienfaisance et 18 % disent avoir reçu une aide alimentaire du gouvernement.

De plus, ces expériences diffèrent considérablement selon la race et l’origine ethnique. Environ quatre adultes noirs (40%) et hispaniques sur dix (43%) disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures depuis le début de l’épidémie de coronavirus, contre 29% des adultes blancs et 33% des adultes asiatiques. Un tiers des adultes noirs et environ un quart des adultes hispaniques (27%) ont emprunté de l’argent à leur famille et à leurs amis. De plus petites parts d’adultes blancs (11 %) et asiatiques (15 %) l’ont fait.

Les adultes noirs et hispaniques sont plus susceptibles d’avoir puisé dans des ressources alimentaires gouvernementales ou caritatives depuis le début de l’épidémie. Les adultes noirs (48%) et les adultes hispaniques (40%) sont nettement plus susceptibles de dire avoir puisé dans l’une ou l’autre de ces ressources depuis février que les adultes blancs et asiatiques (16 % et 19 %).

Les adultes âgés de 18 à 29 ans sont plus susceptibles que les 30 ans et plus d’avoir puisé de l’argent sur des comptes d’épargne ou de retraite pour payer leurs factures ou d’avoir emprunté de l’argent à des amis ou à la famille depuis le début de l’épidémie de coronavirus. Les adultes âgés de 65 ans et plus sont moins susceptibles que leurs homologues plus jeunes d’avoir puisé dans l’une de ces ressources depuis le début de l’éclosion.

Ces expériences diffèrent également selon le niveau de scolarité, les diplômés des collèges étant moins susceptibles d’avoir puisé dans d’autres fonds ou une aide alimentaire gouvernementale ou caritative depuis le début de l’épidémie de coronavirus. Quelque 36% de ceux qui ont un diplôme d’études secondaires ou moins et 37% de ceux qui ont une certaine expérience universitaire disent avoir utilisé l’argent d’un compte d’épargne ou de retraite pour payer leurs factures, comparativement à 26% de ceux qui ont un baccalauréat ou plus d’études.

Environ un quart des adultes de moins de 30 ans disent avoir reçu des allocations de chômage depuis le début de l’épidémie

Alors que la pandémie de coronavirus se poursuit et que les travailleurs sont affectés par des congés liés au virus et des pertes d’emploi, de nombreux Américains comptent sur les allocations de chômage, y compris celles prévues par la loi CARES qui a expiré fin juillet. Cette étude révèle que 15% des adultes américains disent avoir reçu des allocations de chômage depuis février.

Les adultes à revenu élevé sont beaucoup moins susceptibles que les adultes à revenu faible et moyen de dire qu’ils ont reçu des prestations de chômage (8 % contre 17 % chacun, respectivement).

Les jeunes adultes sont plus susceptibles de dire qu’ils ont reçu des allocations de chômage, la plus grande part parmi les moins de 30 ans (23 %). Les adultes âgés de 30 à 49 ans (18%) et de 50 à 64 ans (13%) sont toujours plus susceptibles que les 65 ans et plus (5%) d’avoir reçu des allocations de chômage (la grande majorité des 65 ans et plus disent qu’ils n’étaient pas employés avant l’épidémie de coronavirus).

Les Américains sans baccalauréat (17%) sont plus susceptibles que ceux avec un baccalauréat (10%) de dire qu’ils ont reçu des allocations de chômage.

Environ la moitié des adultes à faible revenu qui peuvent généralement mettre de l’argent dans l’épargne disent épargner moins qu’avant l’épidémie

Un quart des adultes américains disent avoir pu mettre moins d’argent que d’habitude dans l’épargne depuis le début de l’épidémie de coronavirus; 31% disent avoir pu mettre le même montant que d’habitude dans l’épargne, et 13% ont pu mettre plus. Environ trois adultes sur dix (31%) disent qu’ils ne sont généralement pas en mesure de mettre de l’argent dans l’épargne.

En ne regardant que ceux qui indiquent qu’ils peuvent généralement mettre de l’argent dans l’épargne, 36% disent qu’ils sont en mesure d’économiser moins qu’avant l’épidémie de coronavirus, tandis que 19% disent épargner plus et 44% disent économiser à peu près la même chose.

Les adultes à faible revenu qui sont généralement capables de mettre de l’argent dans l’épargne sont plus susceptibles que ceux à revenu moyen ou supérieur de dire qu’ils ont pu épargner moins depuis le début de l’épidémie de coronavirus. Environ la moitié des personnes à faible revenu (51%) le disent, contre 35% des personnes à revenu moyen et une part plus faible (21%) des personnes à revenu supérieur. À leur tour, les adultes à revenu supérieur qui peuvent généralement investir de l’argent dans l’épargne sont plus susceptibles que ceux à revenu moyen et faible de dire qu’ils épargnent maintenant plus (25% contre 18% chacun dans les groupes à revenu moyen et faible).

Parmi les femmes qui peuvent généralement épargner, 38% disent être en mesure de mettre moins d’argent dans l’épargne qu’avant l’épidémie de coronavirus, contre 33% des hommes qui peuvent généralement épargner. Les différences sont encore plus frappantes entre les groupes raciaux et ethniques: 46% des adultes noirs et 48% des adultes hispaniques qui épargnent habituellement disent qu’ils sont désormais en mesure de moins investir dans l’épargne, contre 31% des adultes blancs et 33% des adultes asiatiques.

Il existe également des différences selon l’âge, les jeunes adultes étant plus susceptibles que les adultes plus âgés de dire qu’ils ont pu épargner moins depuis le début de l’épidémie de coronavirus. Quelque 47 % des adultes âgés de 18 à 29 ans qui épargnent habituellement disent qu’ils sont en mesure d’épargner moins. Parmi les épargnants typiques plus âgés, 37 % des 30 à 49 ans, 35 % des 50 à 64 ans et 23 % des 65 ans et plus ont investi moins d’argent dans l’épargne au cours de la même période. Les jeunes adultes sont plus susceptibles de travailler dans des industries touchées par les fermetures de coronavirus et de s’endetter davantage, ce qui peut affecter leur capacité à épargner.

Les différences d’éducation sont également évidentes chez ceux qui épargnent habituellement. Environ quatre adultes sur dix sans baccalauréat (41%) disent avoir pu mettre moins d’argent dans l’épargne, comparativement à 28% de ceux qui ont un baccalauréat ou plus d’études.