Pour la majorité des gens, une maison (ou un appartement) est la chose la plus précieuse qu’ils posséderont jamais.

Pour la majorité des gens, une maison (ou un appartement) est la chose la plus précieuse qu’ils posséderont jamais.

Il est important de comprendre le rôle que jouent les prix de l’immobilier dans l’économie et leur impact.

La Banque d’Angleterre suit l’évolution du marché immobilier afin d’évaluer les risques pour le système financier et l’économie en général. Le marché du logement emploie un grand nombre de personnes dans la construction, la vente, l’ameublement et l’aménagement, et représente un pourcentage non négligeable de la valeur du PIB. Le marché est étroitement lié aux dépenses de consommation et constitue donc un secteur de l’économie d’une importance cruciale.

Les concepts d’offre et de demande peuvent être appliqués pour comprendre les changements de prix des maisons et les impacts sur l’économie.

Qu’est-ce que le marché du logement?

Le marché du logement rassemble différents acteurs, tels que les propriétaires qui vendent leurs biens, les personnes cherchant à acheter un bien, les locataires, les investisseurs qui achètent et vendent des biens uniquement à des fins d’investissement, les entrepreneurs, les rénovateurs et les agents immobiliers, qui agissent comme des facilitateurs dans le processus d’achat ou de vente d’un bien.

Au Royaume-Uni, les deux tiers des ménages sont propriétaires de la propriété dans laquelle ils vivent, et le tiers restant des ménages sont locataires, répartis à parts égales entre la location privée et la location sociale. Nous pouvons ainsi diviser les gens en:

- Propriétaires – propriétaires ou avec une hypothèque;

- Locataires privés – personnes louant auprès de propriétaires privés;

- Locataires sociaux – personnes louant auprès des autorités locales et des associations de logement.

Il existe de nombreux déterminants de la demande et de l’offre sur le marché du logement, dont beaucoup sont liés à des facteurs démographiques. Ces facteurs comprennent la taille du marché, le taux de mariages, de divorces et de décès. Cependant, des facteurs tels que le revenu, la disponibilité du crédit, les taux d’intérêt et les préférences des consommateurs sont également importants.

Pourquoi le marché du logement est-il important pour l’économie?

On accorde toujours une telle importance aux changements sur le marché du logement en raison de la relation entre les prix des maisons et les dépenses de consommation. Les changements dans les prix des maisons et le nombre de ventes affectent le montant d’argent que les gens doivent dépenser. Étant donné que les dépenses des ménages représentent les deux tiers de l’activité économique totale de la Grande-Bretagne, toute modification de la consommation est susceptible d’avoir un impact majeur sur l’économie au sens large. L’observation du marché du logement nous aide à évaluer la demande globale de biens et de services.

On accorde toujours une telle importance aux changements sur le marché du logement en raison de la relation entre les prix des maisons et les dépenses de consommation. Les changements dans les prix des maisons et le nombre de ventes affectent le montant d’argent que les gens doivent dépenser. Étant donné que les dépenses des ménages représentent les deux tiers de l’activité économique totale de la Grande-Bretagne, toute modification de la consommation est susceptible d’avoir un impact majeur sur l’économie au sens large. L’observation du marché du logement nous aide à évaluer la demande globale de biens et de services.

Lorsque les prix des maisons augmentent, les consommateurs qui possèdent leur propre maison sont maintenant mieux lotis car leurs maisons valent plus. Cet « effet de richesse » augmente la confiance des propriétaires, ce qui augmente la consommation. Certains de ces propriétaires décideront d’emprunter davantage contre la valeur de leur maison. L’emprunt est ensuite dépensé dans l’économie en biens et services, augmentant ainsi la demande globale et le PIB.

Cependant, lorsque les prix des maisons baissent, les propriétaires perdent confiance car leur maison vaut désormais moins qu’auparavant. Cela devient un problème majeur si les prix ont suffisamment diminué pour que leur maison vaille moins que le reste de l’hypothèque impayée – appelée « capitaux propres négatifs ». Les propriétaires réduiront donc leur consommation et seront moins susceptibles de contracter de nouveaux emprunts.

La grande majorité des propriétaires auront contracté une hypothèque afin d’acheter leur maison. Les prêts hypothécaires sont la plus grande source d’endettement des ménages au Royaume-Uni. Plus de 70% des emprunts des ménages sont des dettes hypothécaires. La moitié des propriétaires qui vivent dans la maison qu’ils possèdent remboursent toujours leur hypothèque. Par conséquent, les ménages pourraient soudainement retenir leurs dépenses en période d’incertitude parce qu’ils commencent à s’inquiéter de rembourser leurs dettes. Cela a un effet d’entraînement sur le reste de l’économie, et un petit problème peut soudainement devenir un gros problème.

En plus d’affecter les dépenses globales des ménages, l’achat et la vente de maisons affectent également directement l’économie. L’investissement dans le logement représente une part faible mais imprévisible de la production totale de l’économie. L’achat et la vente de maisons ont un impact sur le PIB de deux manières différentes.

Le premier est lorsqu’une nouvelle construction est achetée. Cela contribue directement au PIB par l’investissement dans le terrain sur lequel construire la maison, l’achat de matériaux et la création d’emplois. Une fois que les propriétaires ont emménagé, ils contribuent également à l’économie locale: c’est-à-dire faire du shopping dans les magasins locaux.

Le premier est lorsqu’une nouvelle construction est achetée. Cela contribue directement au PIB par l’investissement dans le terrain sur lequel construire la maison, l’achat de matériaux et la création d’emplois. Une fois que les propriétaires ont emménagé, ils contribuent également à l’économie locale: c’est-à-dire faire du shopping dans les magasins locaux.

La seconde est lorsqu’une maison existante est achetée ou vendue. L’achat d’une maison existante n’a pas le même impact sur le PIB. Cependant, il contribue toujours au PIB: c’est-à-dire des honoraires des agents immobiliers et des avocats et des frais de déménagement à l’achat de nouveaux meubles.

Pourquoi les prix des maisons changent: demande et offre

Demande: la demande de logement peut être définie comme la quantité de propriétés que les acheteurs sont prêts et capables d’acheter à un prix donné dans une période de temps donnée. Les facteurs affectant la demande de logements comprennent:

- Revenus réels: Si les revenus réels augmentent, la demande de logement augmente en raison d’une hausse du niveau de vie.

- Le coût d’une hypothèque: S’il y a une hausse des taux d’intérêt dans l’économie, les taux d’intérêt hypothécaires risquent également d’augmenter. Cela rend le coût de financement d’un prêt plus cher et verra donc une baisse de la demande.

- Disponibilité du crédit: Plus les banques prêteuses et les sociétés de construction sont disposées à fournir, plus les gens emprunteront et dépenseront pour le logement et, par conséquent, plus les prix des maisons seront élevés.

- Croissance économique: Lorsque l’économie est en phase de reprise et de boom du cycle économique, les salaires augmentent. Cela augmentera la demande de maisons.

- Population: Lorsque la population augmente ou s’il y a une augmentation du nombre de ménages d’une personne, la demande de logements augmente.

- Emploi / chômage: Plus le niveau de chômage dans une économie est élevé, moins les gens auront les moyens de se loger.

- Confiance: Si les consommateurs se sentent optimistes quant à l’état futur de l’économie, ils seront plus susceptibles d’aller de l’avant avec l’achat d’une maison, augmentant ainsi la demande. Les prix des maisons ont tendance à augmenter si les gens s’attendent à être plus riches à l’avenir.

Offre: L’offre de logements peut être définie comme le flux de biens disponibles à un prix donné sur une période de temps donnée. L’offre de logements comprend à la fois les maisons neuves et les propriétés existantes. Les facteurs affectant l’offre de logements comprennent:

- Coûts de production: Plus le coût de production est élevé, moins il y a de maisons construites, ce qui réduit l’offre de maisons mises sur le marché. Exemples de coûts: les coûts de main-d’œuvre, les terrains pour le développement et les matériaux de construction.

- Politique gouvernementale: Si le gouvernement augmente la fiscalité et / ou réduit les subventions pour l’aménagement de nouvelles maisons, il y aura moins de nouvelles maisons construites.

- Nombre d’entreprises de construction: En fonction de leurs objectifs, plus il y a d’entreprises de construction, plus l’offre de logements est susceptible d’augmenter. L’industrie de la construction représente environ 7% du PIB britannique.

- Technologie et innovation: Avec l’amélioration de la technologie et de l’innovation dans l’industrie de la construction, les maisons deviennent moins chères et plus faciles à construire, augmentant ainsi l’offre.

- Dépenses publiques pour la construction de nouveaux logements sociaux: Le gouvernement a la capacité d’influencer l’offre de logements en augmentant les dépenses pour de nouveaux logements sociaux.

Élasticité-prix de l’offre

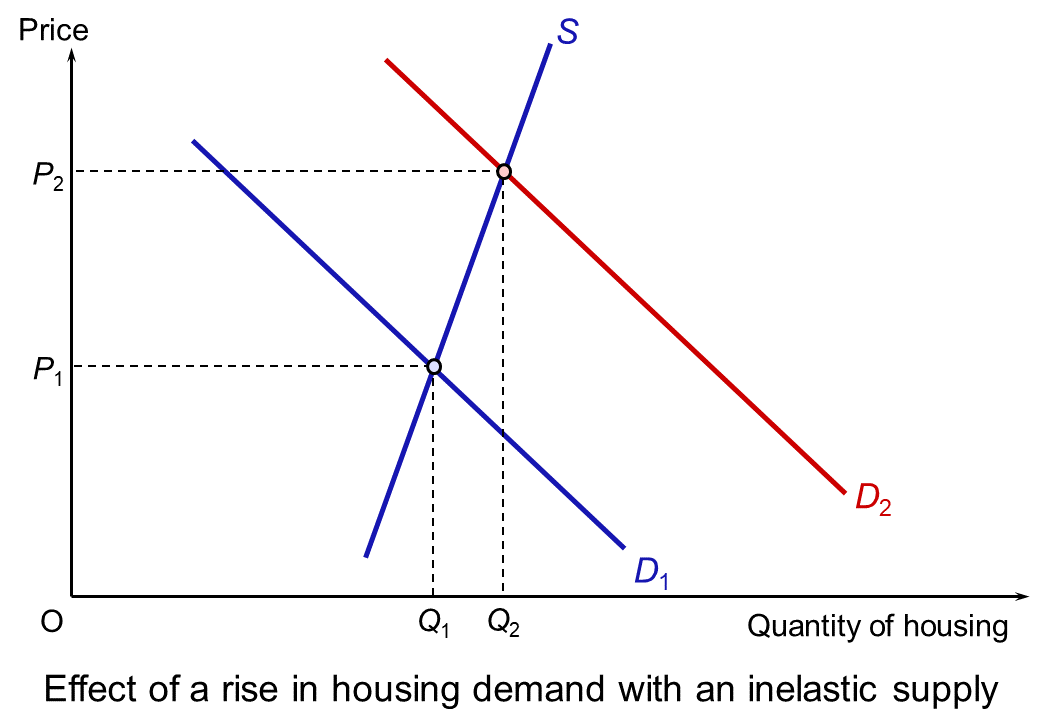

L’offre de logements neufs à court terme est inélastique aux prix. La raison principale en est le temps nécessaire pour construire une nouvelle maison. La production d’une maison peut prendre plusieurs mois, du processus de planification à la réalisation du projet. L’offre dépend également de l’accès à une main-d’œuvre qualifiée et de la disponibilité de certains matériaux de construction.

L’offre de logements neufs à court terme est inélastique aux prix. La raison principale en est le temps nécessaire pour construire une nouvelle maison. La production d’une maison peut prendre plusieurs mois, du processus de planification à la réalisation du projet. L’offre dépend également de l’accès à une main-d’œuvre qualifiée et de la disponibilité de certains matériaux de construction.

En raison de l’offre inélastique, toute variation de la demande est susceptible d’avoir un effet significatif sur les prix. Ceci est illustré par le diagramme, qui montre une augmentation proportionnée plus importante du prix que de la quantité lorsque la demande augmente de J1 à J2.

Le marché immobilier britannique actuel

Malgré le climat économique actuel et les effets des restrictions de verrouillage sur les consommateurs, les prix des maisons ont augmenté et les ventes ont maintenant repris. Rightmove, qui annonce 95% des maisons à vendre, indique que le marché du logement a connu son mois le plus chargé depuis plus de 10 ans en juillet. Pendant l’été, le marché du logement connaît généralement une accalmie de l’activité. Cependant, depuis l’assouplissement du verrouillage, il y a eu une vague d’activité de la part des acheteurs et des vendeurs. Depuis juillet 2019, les prix des maisons ont augmenté de 1,7%, selon la Nationwide Building Society.

L’agence immobilière londonienne, Hamptons, déclare que les propriétaires mettent maintenant en avant leurs projets de déménagement car l’expérience du verrouillage les a encouragés à chercher plus d’espace. Le marché hypothécaire est également très favorable en ce moment en termes de taux d’intérêt, et la demande locative continue d’augmenter au Royaume-Uni.

L’agence immobilière londonienne, Hamptons, déclare que les propriétaires mettent maintenant en avant leurs projets de déménagement car l’expérience du verrouillage les a encouragés à chercher plus d’espace. Le marché hypothécaire est également très favorable en ce moment en termes de taux d’intérêt, et la demande locative continue d’augmenter au Royaume-Uni.

L’augmentation de l’activité sur le marché a également été aidée par l’annonce d’un droit de timbre « férié » jusqu’en mars 2021. Cela voit le seuil au-dessus duquel le droit de timbre est payé passer de £ 125 000 à £ 500 000. L’agence immobilière Savills a également constaté une augmentation du nombre de nouveaux acheteurs s’inscrivant à son service, plus du double du nombre enregistré en juillet 2019. On pense que, parallèlement aux économies d’impôt liées au droit de timbre, les expériences de confinement des personnes les ont incitées à évaluer leur espace de vie actuel et à reconsidérer leurs besoins en matière de logement.

Cependant, étant donné que l’économie connaît sa récession la plus profonde jamais enregistrée, on s’inquiète de savoir combien de temps le marché peut résister aux forces économiques qui tirent les prix vers le bas.

Historiquement, la baisse des prix de l’immobilier a été à la fois une cause et une conséquence des récessions économiques. Pendant la crise financière de 2008, les prix des maisons ont chuté d’environ 30%. Comme mentionné précédemment, pour la majorité des gens, une maison est la chose la plus précieuse qu’ils posséderont jamais et, par conséquent, les consommateurs sont extrêmement intéressés par sa valeur. La confiance des consommateurs est l’un des facteurs clés influant sur la demande de logements. Si les consommateurs se sentent pessimistes quant à l’état futur de l’économie, ils seront moins susceptibles d’acheter une maison, ce qui diminuera la demande. Le Bureau britannique de la responsabilité budgétaire, le chien de garde fiscal du pays, prévoit que pendant ce ralentissement, les prix chuteront de 5% cette année et de 11% en 2021.

Divers programmes gouvernementaux mis en place pour aider pendant le confinement commencent à prendre fin. Le principal – le régime des congés, qui a remplacé 80% des revenus des travailleurs éligibles – prend fin en octobre. Il est prévu que les conditions du marché du travail s’affaibliront considérablement au cours des trimestres à venir et que le chômage devrait augmenter pour le reste de l’année. Si ces prévisions se concrétisaient, cela freinerait probablement à nouveau l’activité immobilière.

Conclusion

Les fluctuations des prix des logements et des transactions ont tendance à amplifier la volatilité du cycle économique. Par conséquent, il est crucial que nous comprenions ce qui influence de tels changements. Comprendre comment les facteurs de l’offre et de la demande influencent le marché du logement peut permettre aux principaux intervenants de faire de meilleures prédictions sur l’activité future et de planifier en conséquence. Le marché actuel a connu une croissance depuis l’assouplissement des restrictions, mais il est à craindre que cela ait été alimenté par une demande refoulée. Par conséquent, les perspectives pour les prix de l’immobilier sont incertaines et les effets complets d’un ralentissement économique ne sont pas encore réalisés.

Articles

- Comment le marché du logement affecte-t-il l’économie?

- Économie du marché du logement (Présentation de la révision)

- Les éperons de vacances des droits de timbre sur les déménageurs

- Le marché du logement mystérieusement robuste de la Grande-Bretagne

- Le marché du logement a connu le mois le plus occupé depuis plus de 10 ans

Banque de connaissances de la Banque d’Angleterre

Tuto2u

Financial Times, James Pickford (7/8/20)

Financial Times, Éditorial (20/8/20)

The Guardian, Hilary Osborne (17/8/20)

Questions

- Expliquez pourquoi l’offre de logements est inélastique à court terme.

- Étant donné que l’élasticité de l’offre de logements au Royaume-Uni est faible, quelles politiques pourraient être mises en place pour que la construction de logements soit plus sensible aux changements de la demande du marché?

- Si le chômage augmente comme prévu, expliquez quel impact cela aurait sur la demande sur le marché du logement et les prix des maisons? Utilisez un diagramme de l’offre et de la demande pour aider votre réponse.

- Expliquer comment les variations des prix des maisons affectent les principaux objectifs macroéconomiques du gouvernement.