Benvenuti alla terza puntata della serie Group Captives 101: “Come funziona un programma di assicurazione captive?”Clicca qui per controllare i primi due articoli della serie, che rispondono alle domande “Che cosa è una compagnia di assicurazione Captive?”e” Che cosa è un gruppo prigioniero?”

Captive insurance ha registrato una crescita storica negli ultimi anni. Oggi, ci sono più di 7.000 compagnie di assicurazione captive a livello globale, rispetto ad appena 1.000 nel 1980. Mentre questa crescita è impressionante, programmi di assicurazione captive non sono ancora così ben compreso come piani di assicurazione convenzionali.

Per aiutare a colmare il divario, questo articolo affronterà la domanda: “Come funziona un programma di assicurazione captive?”Per rispondere a ciò, esamineremo due componenti fondamentali di un programma di assicurazione captive di gruppo:

- La formula rischio-rendimento loss-funding

- La struttura del programma

Questo articolo si concentrerà su come il gruppo prigionieri lavoriamo con tipicamente (ma non sempre) struttura e finanziare i loro programmi assicurativi. Tenete a mente, ci sono diversi modi per gestire un gruppo captive, e le descrizioni di seguito potrebbero non essere applicabili a tutti i programmi di assicurazione captive.1

No. 1: Una formula rischio-ricompensa per finanziare le perdite

Nel contesto dei group captives con cui lavoriamo, spiegare la formula rischio-ricompensa utilizzata per finanziare le perdite è essenziale per rispondere alla domanda ” Come funziona un programma di assicurazione captive?”

Captive Resources ha sviluppato la formula rischio-rendimento negli 1980, ed è cresciuta fino a essere il fondamento del nostro modello captive di gruppo. Equa e facile da capire, la formula incorpora la condivisione del rischio tra i membri per le perdite di gravità e garantisce che i premi dei membri riflettano i loro rischi e la storia delle perdite.

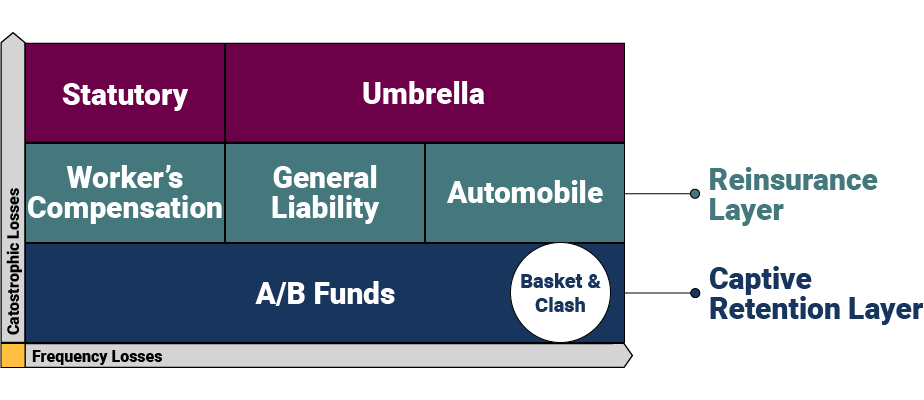

La formula di finanziamento è modellata su vari livelli progettati per gestire diversi livelli di rischio e proteggere i membri da perdite catastrofiche e aggregate. Ecco una rappresentazione visiva di alto livello della formula e dei suoi strati.

Captive Retention Layer

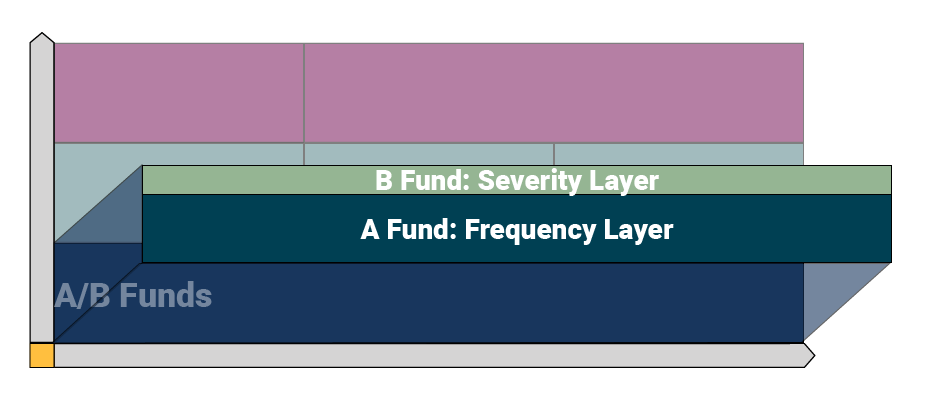

Nel captive retention layer, le perdite sono a carico del captive. Questo livello è composto da due livelli: i fondi di perdita A e B. L’importo che un captive conserva varia in base alle esigenze di ciascun gruppo, ma in genere varia da $250.000 a $500.000.

I prigionieri utilizzano un attuario indipendente per proiettare quanto ogni membro deve contribuire ai suoi fondi A/B. L’attuario utilizza la cronologia delle perdite effettive del membro per stimare quanto l’azienda avrà bisogno di finanziare le sue perdite annuali.

I captive group impiegano il Fondo A come “Strato di frequenza” per gestire i sinistri più piccoli. Il Fondo A paga i crediti fino a un certo livello di costo determinato da ciascun captive — per questo articolo, useremo $100.000 come esempio. Funzionalmente, questo significa che il Fondo A pagherà per i reclami tra $0 e $100.000 per evento.

Il fondo B rappresenta il “Livello di gravità”, che gestisce i reclami più grandi. Il Fondo B paga per i crediti al di sopra del Fondo A ad un certo livello determinato dal captive. Per questo esempio, useremo $400.000 come massimale per questo livello, il che significa che il Fondo B gestirà i costi di richiesta tra $100.001 e 4 400.000 per occorrenza. Il livello del fondo B è il luogo in cui si verifica la condivisione/spostamento del rischio, il che significa che i membri vincolati condividono le perdite in questo livello.

I prigionieri in genere forniscono anche una copertura a cestello (occorrenze che coinvolgono più linee di copertura) e una copertura a scontro (due o più assicurati subiscono una perdita dalla stessa occorrenza) per una protezione aggiuntiva.

Livello di riassicurazione

Al di sopra del livello di ritenzione vincolata è il livello di riassicurazione, in cui il rischio è trasferito a un vettore assicurativo convenzionale attraverso le varie linee di copertura (ad esempio, compensazione dei lavoratori, responsabilità generale e automobile). La riassicurazione protegge il captive da perdite catastrofiche che superano la ritenzione captive fino a una certa soglia — useremo million 1 milione per un esempio qui. Nel nostro esempio in esecuzione, ciò significa che il livello di riassicurazione gestirà perdite tra $400.001 e million 1 milione.

Strato limite ombrello e statutario

Il livello successivo è composto da due elementi:

- Copertura ombrello: Collocato al di fuori del captive per una maggiore flessibilità (consentendo ai singoli membri di garantire limiti diversi), la copertura ombrello si trova al di sopra del livello di riassicurazione per la responsabilità generale e la copertura automobilistica.

- Limiti di legge: posti al di sopra della copertura retributiva dei lavoratori per soddisfare i requisiti individuali dello stato.

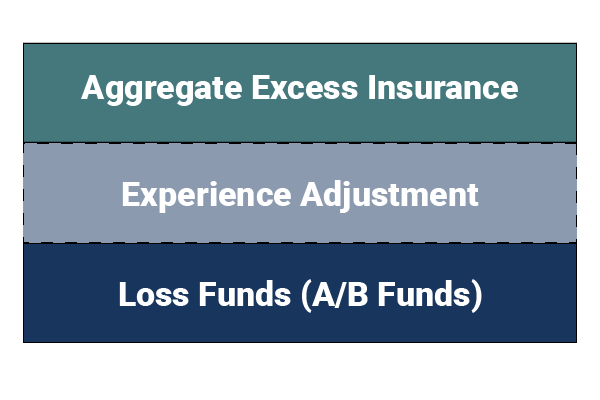

Copertura delle perdite aggregate

Gli strati sopra proteggono il captive da grandi perdite, ma cosa succede quando i membri di un captive sperimentano un gran numero di crediti di modesta entità? Gli acquisti vincolati Aggregano l’assicurazione in eccesso per proteggersi da richieste di frequenza impreviste. Quindi, nel caso improbabile che il captive esaurisca i suoi fondi di perdita, l’eccesso aggregato diminuirebbe e pagherebbe eventuali crediti aggiuntivi nel livello di ritenzione captive.

I prigionieri hanno anche un meccanismo incorporato noto come “Aggiustamento dell’esperienza” – un importo in dollari preimpostato che ogni membro viene valutato se le sue perdite superano le proiezioni attuariali. L’aggiustamento viene attivato prima dell’assicurazione in eccesso aggregata per garantire che il captive abbia finanziamenti adeguati, fornisca protezione da membro a membro e crei un maggiore incentivo per i membri a prevenire le perdite.

No. 2: Il flusso strutturale di un programma di assicurazione captive di gruppo

La seconda componente essenziale per capire come funziona un programma di assicurazione captive di gruppo è il flusso strutturale del captive. Il modo più semplice per illustrare il flusso è quello di guardare prima un accordo di assicurazione convenzionale. Con i programmi assicurativi tradizionali, un assicurato paga un premio al proprio broker, che a sua volta acquista una polizza assicurativa e servizi da un vettore per conto dell’assicurato. L’accordo convenzionale offre assicurs poco controllo sul vettore, eventuali riassicuratori può utilizzare, i costi operativi, gestione dei sinistri, e altre funzioni assicurative essenziali.

In un programma assicurativo captive di gruppo, il flusso strutturale è disaggregato, offrendo all’assicurato un controllo molto maggiore sui servizi e isolando meglio il captive dalle condizioni di mercato volatili.

Ecco una panoramica dei principali partecipanti a un programma di assicurazione captive:

- Assicurato: lavora con il suo broker assicurativo per trovare un captive che si adatta alle esigenze dell’azienda.

- Broker: Un consulente di fiducia che supporta l’assicurato su base regolare.

- Consulente vincolato: Un consulente indipendente che fornisce supporto, coordinamento e supervisione al prigioniero.

- Captive Manager: Una società di gestione full-service che fornisce servizi di assicurazione captive come domanda di licenza, formazione captive, contabilità e altro ancora.

- Vettore assicurativo: un vettore è ancora coinvolto nel modello captive per emettere le polizze, fornire una copertura complessiva in eccesso e legale e sostenere l’intero rischio finanziario del programma.

- Società di assicurazione vincolata: In genere assume il primo livello di perdite e rappresenta la parte della disposizione di assicurazione che fornisce il membro con la proprietà, il controllo, la sottoscrizione di profitti, e redditi da capitale.

- Risk Control Provider: una società indipendente che lavora a stretto contatto con i membri e consulente captive per aiutare i membri a ridurre le perdite.

- Amministratore dei sinistri: Un amministratore di terze parti (TPA) dedicato alla gestione dei sinistri per i membri vincolati.

- Attuario indipendente: calcola l’importo che i membri pagano nei loro fondi di perdita e svolge altre funzioni attuariali necessarie.

Vuoi saperne di più sui programmi di assicurazione captive di gruppo? Contatta le Risorse Captive oggi stesso.

Rimani aggiornato sulle ultime notizie e approfondimenti nel settore captive del gruppo sottoscrivendo Risorse captive.