Pew Research Center ha condotto questo studio per comprendere le valutazioni degli americani sulla loro situazione finanziaria personale durante l’attuale periodo di rallentamento economico e alti tassi di disoccupazione causati dall’epidemia di coronavirus. Per questa analisi, abbiamo esaminato 13.200 adulti statunitensi nell’agosto 2020. Tutti coloro che hanno preso parte è un membro del Pew Research Center American Trends Panel (ATP), un pannello di indagine online che viene reclutato attraverso nazionale, campionamento casuale di indirizzi residenziali. In questo modo quasi tutti gli adulti statunitensi hanno una possibilità di selezione. Il sondaggio è ponderato per essere rappresentativo della popolazione adulta degli Stati Uniti per sesso, razza, etnia, affiliazione partigiana, istruzione e altre categorie. Per saperne di più sulla metodologia ATP.

Vedi qui per saperne di più sulle domande utilizzate per questo rapporto e la metodologia del rapporto.

I riferimenti al bianco, adulti neri e asiatici includono solo coloro che non sono ispanici e identificano come una sola razza. Gli ispanici sono di qualsiasi razza.

I riferimenti ai laureati o alle persone con una laurea comprendono quelli con una laurea o più. “Alcuni college” include quelli con un grado associato e coloro che hanno frequentato il college, ma non ha ottenuto una laurea.

“Reddito medio” è definito qui come due terzi per raddoppiare il reddito familiare medio annuo per i relatori del panel American Trends. “Reddito inferiore” scende al di sotto di tale intervallo; “reddito superiore” cade al di sopra di esso. Vedere metodologia per maggiori dettagli.

Sono passati circa sei mesi da quando l’epidemia di coronavirus ha inviato onde d’urto attraverso l’economia statunitense. Mentre il mercato del lavoro ha recuperato un po ‘ e le prime perdite del mercato azionario sono state invertite, molti americani continuano ad affrontare profonde difficoltà finanziarie.

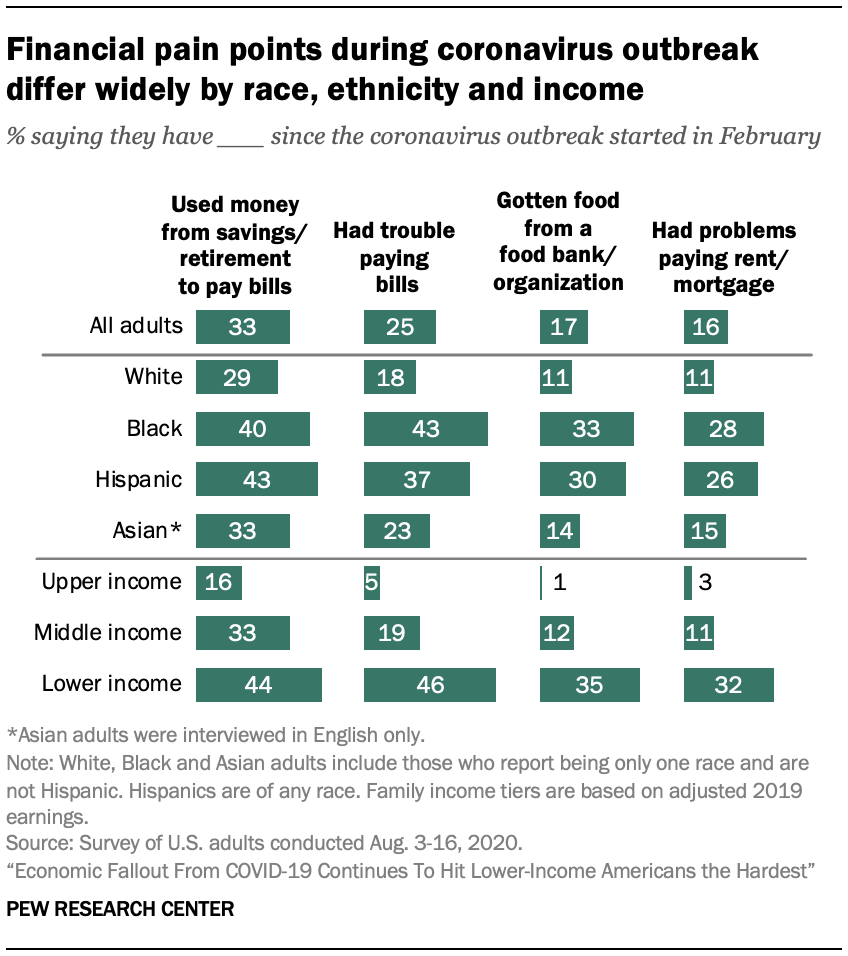

Una nuova indagine del Pew Research Center rileva che, nel complesso, uno su quattro adulti hanno avuto difficoltà a pagare le bollette in quanto il coronavirus scoppio è iniziata, un terzo immerso in un risparmio o conti di vecchiaia, per sbarcare il lunario, e circa uno su sei hanno preso in prestito denaro da amici o la famiglia o ottenuto il cibo da una banca del cibo. Come è avvenuto all’inizio di quest’anno, questi tipi di esperienze continuano ad essere più comuni tra gli adulti con redditi più bassi, quelli senza una laurea e neri e ispanici americani.

Tra gli adulti a basso reddito, il 46% afferma di aver avuto difficoltà a pagare le bollette dall’inizio della pandemia e circa un terzo (32%) afferma che è stato difficile per loro effettuare pagamenti in affitto o ipotecari. Circa uno su cinque o meno adulti a reddito medio hanno affrontato queste sfide e le azioni sono sostanzialmente più piccole per quelli del livello di reddito superiore.1 Per essere sicuri, alcuni di questi problemi finanziari potrebbero essere esistiti anche prima della pandemia, in particolare per gli adulti a basso reddito.

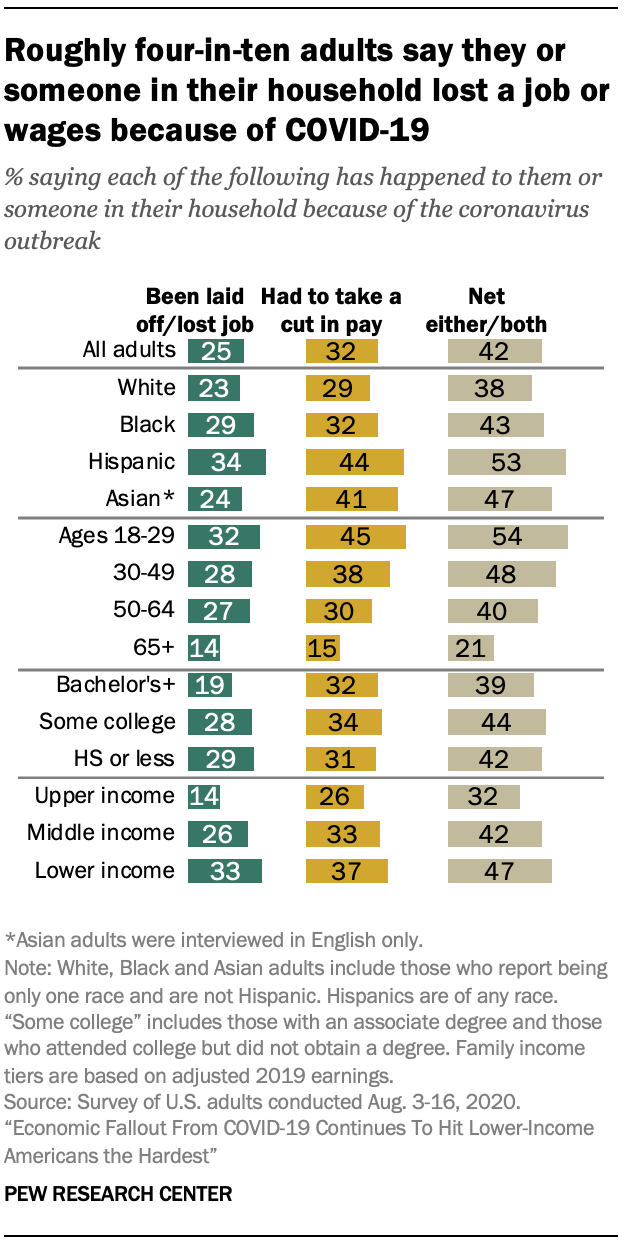

La perdita di posti di lavoro è stata anche più acuta tra alcuni gruppi demografici. Nel complesso, il 25% degli adulti statunitensi afferma che o qualcuno nella loro famiglia è stato licenziato o ha perso il lavoro a causa dell’epidemia di coronavirus, con il 15% che dice che questo è successo a loro personalmente. I giovani adulti (età 18 a 29) e gli adulti a basso reddito sono tra i più propensi a dire che questo si è verificato nella loro famiglia.

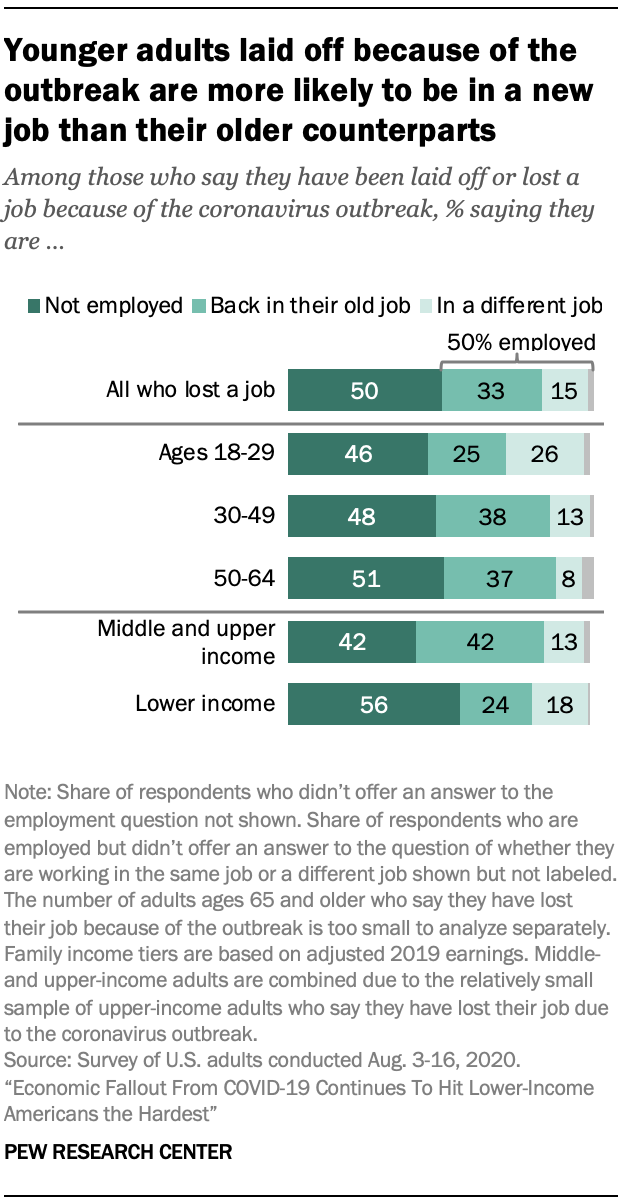

Di coloro che dichiarano di aver perso personalmente un lavoro, la metà dichiara di essere ancora disoccupata, un terzo è tornato al suo vecchio lavoro e il 15% ha un lavoro diverso rispetto a prima. Gli adulti a basso reddito che sono stati licenziati a causa del coronavirus hanno meno probabilità di lavorare ora rispetto agli adulti a reddito medio e alto che hanno perso il lavoro (43% contro 58%). Gli adulti di età compresa tra i 18 ei 29 anni hanno meno probabilità di quelli da 30 a 64 di essere tornati al loro lavoro precedente.

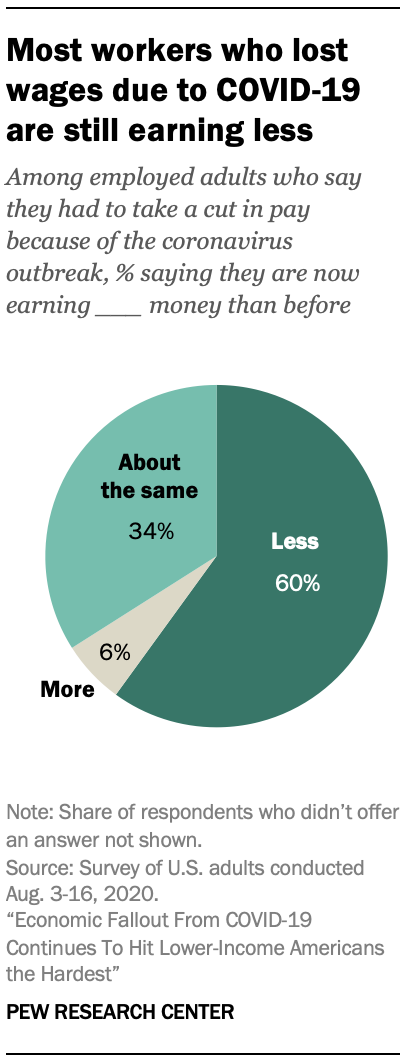

Anche se non hanno perso un lavoro, molti lavoratori hanno dovuto ridurre le loro ore o prendere un taglio salariale a causa delle ricadute economiche della pandemia. Circa un terzo di tutti gli adulti (32%) afferma che questo è successo a loro o a qualcuno nella loro famiglia, con 21% che dice che è successo a loro personalmente. La maggior parte dei lavoratori che hanno sperimentato questo (60%) guadagnano meno ora di quanto non fossero prima dell’epidemia di coronavirus, mentre il 34% afferma di guadagnare lo stesso ora come prima dell’epidemia e solo il 6% afferma di guadagnare di più.

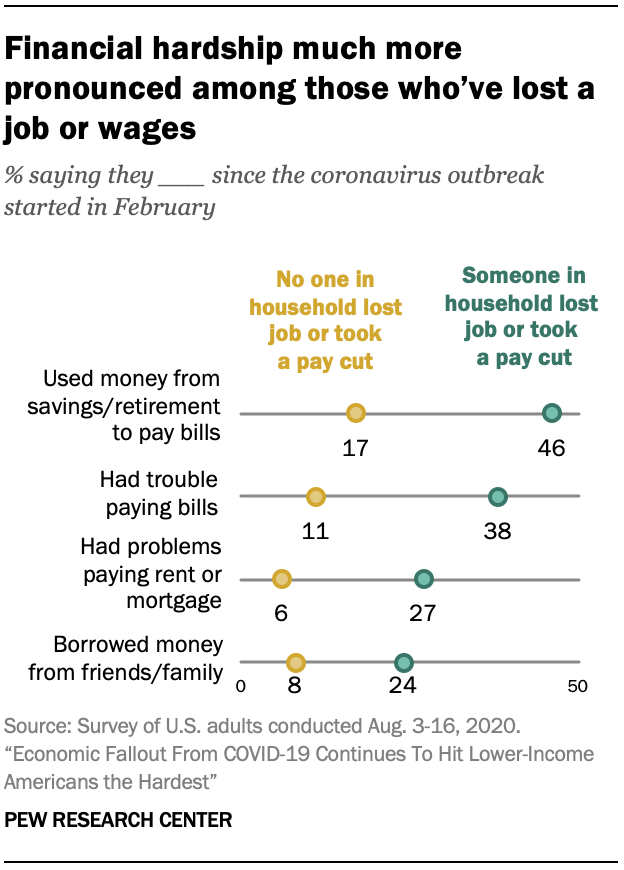

L’interruzione del lavoro, che è stata molto più pronunciata tra alcuni gruppi demografici, è fortemente legata alle lotte finanziarie. Gli americani che hanno sperimentato la perdita di lavoro o di salario – personalmente o nella loro famiglia – sono più del doppio delle probabilità di coloro che non hanno da dire che hanno avuto problemi a pagare le bollette, hanno lottato per pagare l’affitto o il mutuo, usato denaro da risparmi o pensione per pagare le bollette o denaro preso in prestito da

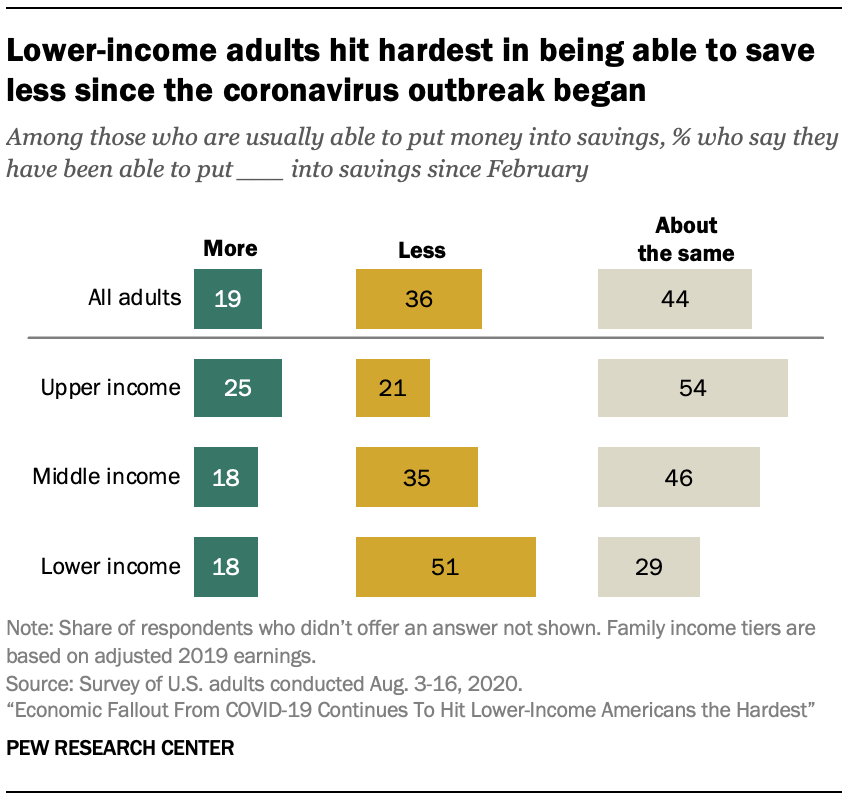

Nel frattempo, molti americani dicono che la loro capacità di risparmiare denaro è stata ridotta dal recente sconvolgimento economico. Tra coloro che indicano che di solito sono in grado di mettere soldi in risparmi, 36% afferma di aver risparmiato meno da quando è iniziata l’epidemia di coronavirus. Circa il 44% afferma di aver risparmiato la stessa quantità di prima e il 19% afferma di aver risparmiato di più. Ancora una volta, gli adulti a basso reddito sono stati più colpiti-51% tra coloro che in genere possono risparmiare dicono di essere stati in grado di risparmiare meno negli ultimi mesi. In confronto, il 35% degli adulti a reddito medio e il 21% di quelli del livello di reddito superiore affermano di aver risparmiato meno.

Questi sono tra i risultati di un sondaggio del Pew Research Center di 13.200 adulti statunitensi condotto da agosto. 3-16, 2020, utilizzando il pannello American Trends del Centro.2

Un terzo degli adulti, che ha detto che sono stati licenziati a causa del coronavirus scoppio sono tornati nelle loro vecchi lavori

UN quarto degli stati UNITI gli adulti dicono che o qualcuno nella loro famiglia è stato licenziato o perso un lavoro a causa dell’epidemia di coronavirus, e 32% dicono che o qualcun altro nella loro famiglia ha preso un taglio di stipendio a causa di ore ridotte o la domanda per il loro lavoro. Nel complesso, il 42% afferma che la propria famiglia ne ha sperimentata una o entrambe. Queste cifre sono in gran parte invariate rispetto a quando il Pew Research Center ha posto queste domande all’inizio di maggio.

Gli adulti a basso reddito continuano ad essere i più colpiti dalla perdita di posti di lavoro o dai tagli salariali legati al coronavirus. Circa il 47% di coloro che hanno un reddito più basso dichiara di aver avuto queste esperienze o qualcuno nella propria famiglia, rispetto al 42% di coloro che hanno un reddito medio e al 32% degli adulti a reddito più alto.

Queste esperienze variano per fasce di età, con gli adulti di età inferiore ai 30 più probabili di quelli che sono più anziani di dire loro, o qualcun altro in famiglia ha congedato o preso un taglio di paga a causa dello scoppio: il 54% degli adulti di età da 18 a 29, affermano che la loro famiglia ha avuto una o entrambe queste esperienze, rispetto al 48% di quelli di età dai 30 ai 49 anni, il 40% di quelle da 50 a 64 e il 21% degli adulti di età 65 e più anziani.

Tra gli ispanici americani, il 53% afferma che loro o qualcun altro nella loro famiglia sono stati licenziati o hanno subito un taglio salariale a causa dell’epidemia di coronavirus, maggiore delle quote di adulti bianchi (38%) e neri (43%) che dicono lo stesso; il 47% degli americani asiatici afferma che loro o qualcun altro nella loro famiglia sono stati licenziati o hanno preso un taglio salariale a causa dell’epidemia.

La metà degli adulti che dichiarano di essere stati licenziati a causa dell’epidemia di coronavirus rimane disoccupata

Completamente il 15% degli adulti riferisce di essere stato licenziato o di aver perso il lavoro a causa dell’epidemia di coronavirus. Di questi, un terzo afferma di essere tornato al lavoro che aveva prima dello scoppio, mentre il 15% lavora in un lavoro diverso. La metà dice che non sono attualmente impiegati.

Gli adulti a basso reddito che hanno perso il lavoro a causa dell’epidemia di coronavirus hanno maggiori probabilità di rimanere disoccupati rispetto a quelli con redditi medi o superiori. Circa il 56% dei lavoratori con redditi più bassi che hanno perso il lavoro a causa dell’epidemia di coronavirus afferma di essere attualmente disoccupato, rispetto al 42% degli adulti a reddito medio e alto. 3

Tra gli adulti a basso reddito che sono stati licenziati a causa dell’epidemia, il 24% afferma di essere tornato al loro vecchio lavoro e il 18% sta lavorando in un lavoro diverso. A loro volta, quelli con reddito medio e alto che hanno perso il lavoro hanno molte più probabilità di tornare nello stesso lavoro (42%) che di essere in un lavoro diverso (13%).

i Giovani lavoratori di età compresa tra i 18 e 29 che hanno perso il lavoro a causa del coronavirus scoppio sono due volte più probabile che, come quelli di età dai 30 ai 49 anni e circa tre volte più probabile che, come quelle da 50 a 64 dire che ora sono impiegati in un lavoro diverso rispetto a prima dello scoppio (26%, 13% e 8%, rispettivamente).4 D’altra parte, gli adulti di età compresa tra 30 e 64 anni che affermano di essere stati licenziati a causa dell’epidemia di coronavirus sono più propensi di quelli di età compresa tra 18 e 29 a dire di essere tornati al loro vecchio lavoro (38% di quelli di età compresa tra 30 e 49 e 37% di quelli di età compresa tra 50 e Quote simili di adulti in questi tre gruppi di età che sono stati licenziati a causa dell’epidemia rimangono disoccupati.

Oltre ai posti di lavoro persi, circa un adulto su cinque (21%) afferma di aver dovuto personalmente tagliare la paga a causa della riduzione delle ore o della domanda di lavoro a causa dell’epidemia di coronavirus. La maggior parte degli adulti impiegati che dicono che questo è successo a loro (60%) dicono che stanno attualmente facendo meno soldi di quanto hanno fatto prima dell’epidemia; 34% dicono che stanno facendo circa la stessa quantità di denaro e 6% dicono che stanno guadagnando più soldi rispetto a prima dell’epidemia di coronavirus. Non ci sono differenze significative in queste misure tra i gruppi demografici.

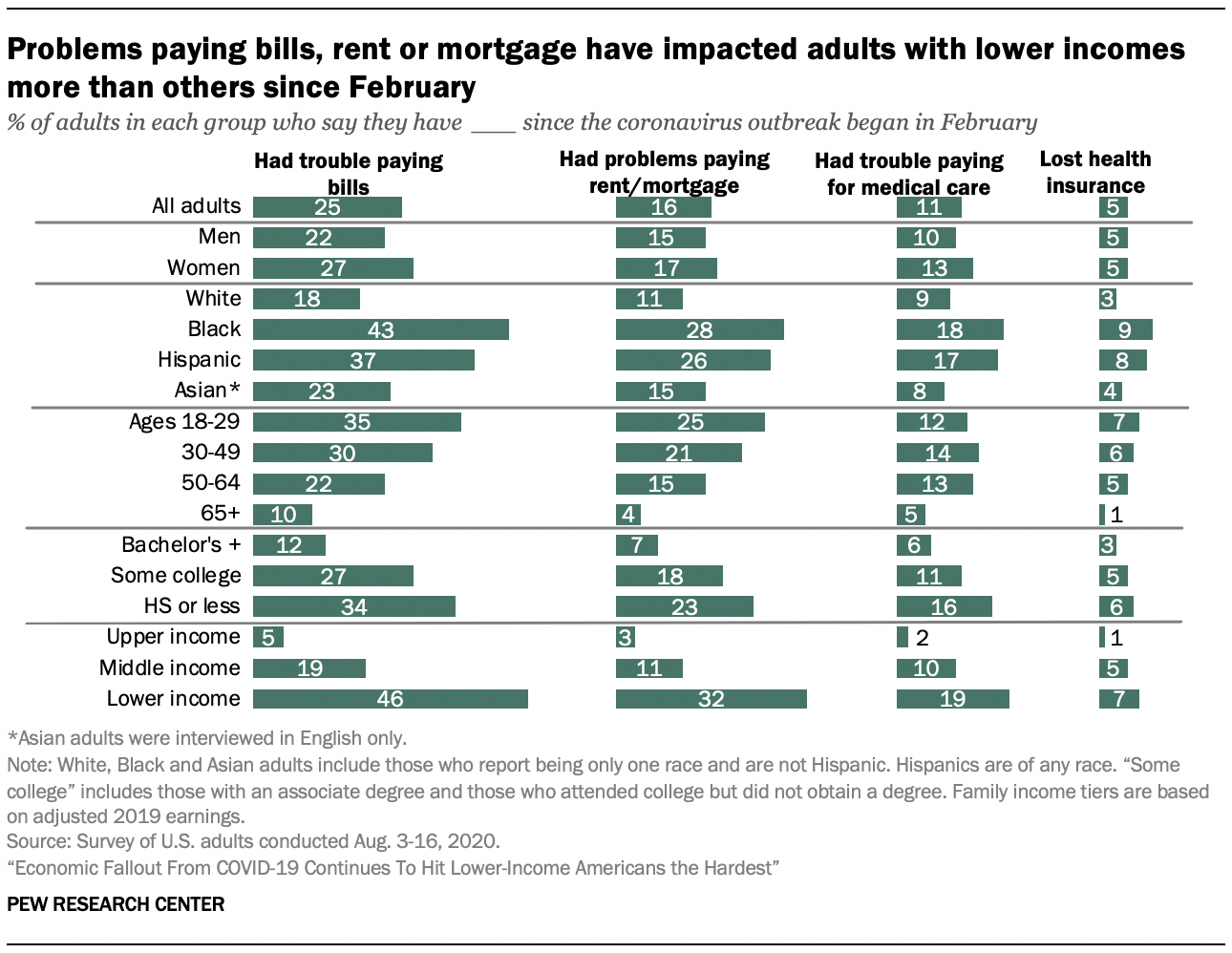

Quasi la metà degli Stati Uniti gli adulti con redditi più bassi hanno avuto problemi a pagare le bollette dall’inizio della pandemia di coronavirus

Un quarto degli adulti statunitensi afferma di aver avuto problemi a pagare le bollette dall’inizio dell’epidemia di coronavirus. Quote più piccole di adulti statunitensi affermano di aver avuto problemi a pagare l’affitto o il mutuo (16%) o a fornire assistenza medica per se stessi o per le loro famiglie (11%). Ancora meno dicono di aver perso la loro assicurazione sanitaria (5%).

Tra gli adulti con redditi più bassi, il 46% afferma di aver avuto problemi a pagare le bollette e circa un terzo (32%) ha avuto problemi a pagare l’affitto o il mutuo da febbraio – significativamente più alto della quota di adulti a reddito medio e alto che hanno affrontato queste lotte. Questo modello di reddito vale quando si guardano le azioni dicendo che avevano difficoltà a pagare per le cure mediche o perso la loro assicurazione sanitaria.

Tra gli altri dati demografici chiave gruppi, donne, adulti sotto i 30 anni di età, Neri e Ispanici gli adulti, e coloro che non hanno conseguito un diploma di laurea sono tra i più propensi a dire che hanno avuto difficoltà a pagare le bollette, l’affitto o il mutuo, o per cure mediche. Questi gruppi sono stati particolarmente colpiti da tassi di disoccupazione più elevati durante la recessione coronavirus.

Gli adulti neri e ispanici hanno maggiori probabilità degli adulti bianchi e asiatici di aver avuto problemi a pagare le cure mediche, le bollette o il loro affitto o mutuo. Mentre sulla maggior parte delle misure gli adulti neri e ispanici hanno altrettanto probabilità di dire di aver lottato con questi pagamenti, gli adulti neri hanno più probabilità di dire di aver avuto problemi a pagare le bollette (43%) dall’inizio dell’epidemia di coronavirus rispetto a qualsiasi altro gruppo razziale o etnico nel sondaggio.

L’età è anche associata alla capacità delle persone di pagare le bollette o l’affitto o il mutuo da febbraio. Completamente 35% degli adulti età 18 a 29 e 30% di quelle età 30 a 49 dicono che hanno avuto difficoltà a pagare le bollette durante questo periodo. Questo si confronta con 22% di quelle età 50 a 64 e 10% di quelli 65 e più anziani. Circa uno su cinque o più adulti di età compresa tra 18 e 29 (25%) e 30 a 49 (21%) hanno avuto difficoltà a pagare l’affitto o il mutuo. Questo è significativamente più grande della quota tra quelli 50 a 64 (15%) e 65 e più anziani (4%).

Gli adulti senza laurea sono più propensi di quelli con almeno una laurea a dire che hanno avuto problemi con il pagamento delle bollette, offrendo le spese mediche per se stessi o le loro famiglie, o fare affitto o pagamenti ipotecari. Circa un terzo degli adulti con un diploma di scuola superiore o meno istruzione (34%) e 27% di quelli con una certa esperienza universitaria dicono che hanno lottato con pagare le bollette, rispetto al 12% di quelli con una laurea o più istruzione. Circa un adulto su cinque con un college o una scuola superiore o meno istruzione afferma di aver avuto problemi a pagare l’affitto o il mutuo (18% e 23%) dall’inizio dell’epidemia di coronavirus. Quelli con un diploma di scuola superiore o meno istruzione sono due volte più probabilità di quelli con una laurea o più istruzione di aver perso la loro assicurazione sanitaria nello stesso periodo di tempo (6% vs. 3%).

Le persone che affermano di essere state licenziate o di aver subito un taglio salariale a causa dell’epidemia di coronavirus sono più di tre volte più probabili di coloro che non hanno affrontato queste difficoltà di aver lottato per pagare le bollette dall’inizio dell’epidemia (38% vs. 11%). Allo stesso modo, il 27% di coloro che hanno subito una perdita di lavoro o un taglio salariale nella loro famiglia ha avuto problemi a pagare l’affitto o il mutuo, rispetto al 6% di coloro che non hanno avuto un lavoro o una perdita salariale. Le persone che dicono che o qualcuno nella loro famiglia sono stati licenziati o preso un taglio di stipendio a seguito del focolaio di coronavirus sono anche più probabilità di quelli che non avevano da dire che hanno perso la loro assicurazione sanitaria o avuto problemi a pagare per le cure mediche.

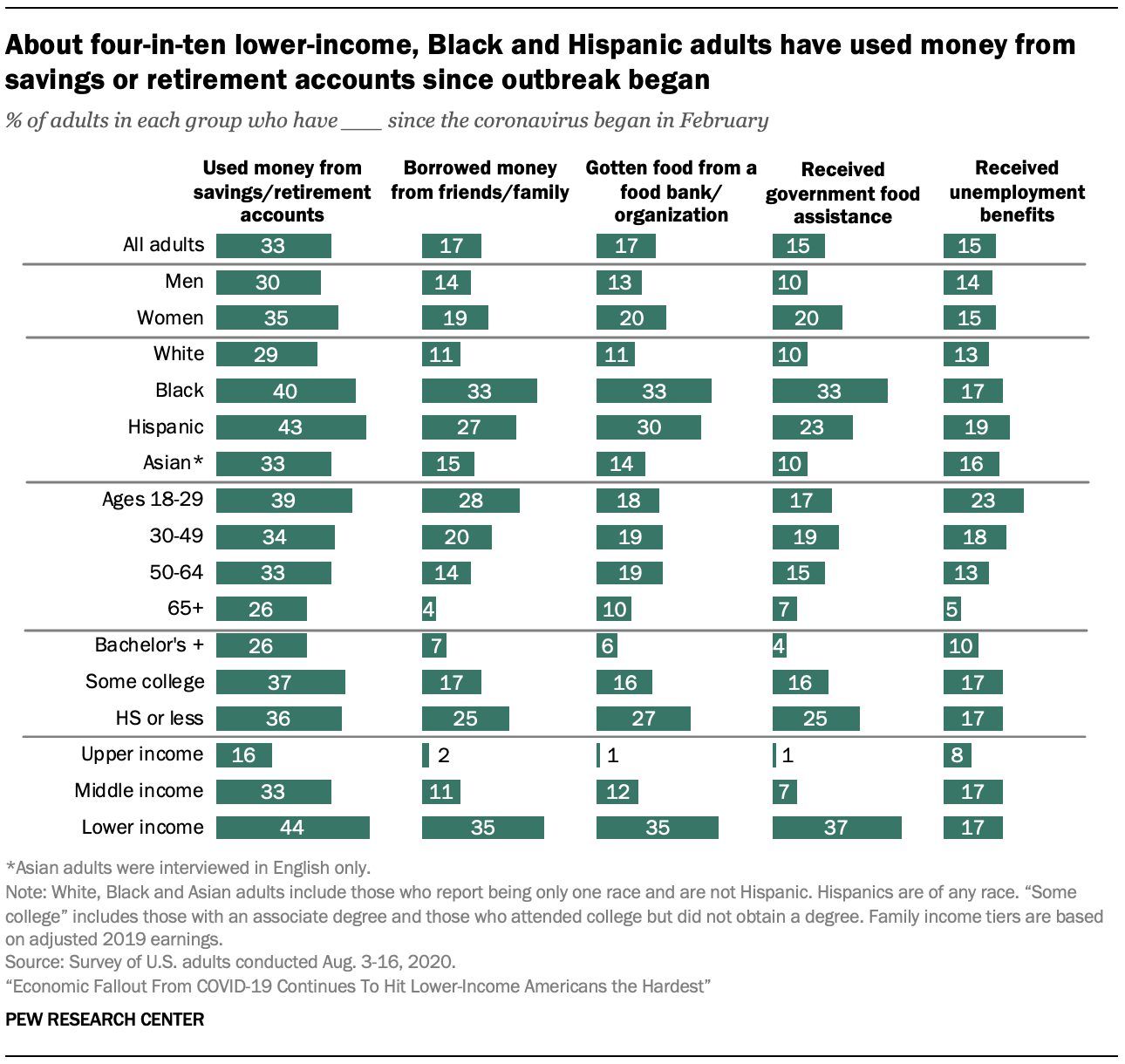

Un terzo degli americani afferma di aver usato denaro da un conto di risparmio o pensione per pagare le bollette dall’epidemia

Mentre molti americani lottano con gli effetti della recessione del coronavirus, un terzo afferma di essersi rivolto a conti di risparmio o pensione per pagare le bollette. Inoltre, più di uno su dieci hanno preso in prestito denaro da amici o familiari (17%), ottenuto cibo da una banca alimentare o da un’organizzazione caritatevole (17%) o ricevuto assistenza governativa come i benefici del programma di assistenza nutrizionale supplementare (SNAP) (15%) o sussidi di disoccupazione (15%).

L’uso di queste risorse aggiuntive dall’inizio dell’epidemia di coronavirus è più comune tra gli americani con redditi più bassi. Più di quattro adulti su dieci a basso reddito (44%) affermano di aver utilizzato denaro da un conto di risparmio o pensione per pagare le bollette durante questo periodo, e circa un terzo o più hanno preso in prestito denaro da amici o familiari (35%), ottenuto cibo da una banca alimentare o da un’organizzazione caritatevole (35%) o ricevuto assistenza alimentare governativa (37%). Tra gli adulti a reddito medio, il 33% afferma di aver utilizzato denaro da un conto di risparmio o pensione per pagare le bollette, l ‘ 11% ha preso in prestito denaro da familiari o amici, il 12% ha ottenuto cibo da una banca alimentare o da un’organizzazione caritatevole e il 7% ha ricevuto assistenza alimentare governativa. Mentre quote molto più piccole di adulti a reddito superiore affermano di aver attinto a queste risorse, il 15% afferma di aver usato denaro da un conto di risparmio o pensione per pagare le bollette da quando è iniziato il coronavirus.

Le persone colpite dalla perdita di posti di lavoro o dai tagli salariali correlati al coronavirus hanno molte più probabilità di coloro che non hanno sperimentato queste battute d’arresto di aver attinto a risorse aggiuntive. Completamente 46% degli adulti che dicono che o qualcuno nella loro famiglia sono stati licenziati o preso un taglio di stipendio a seguito dell’epidemia di coronavirus dicono di aver usato soldi da un conto di risparmio o pensione per pagare le bollette, rispetto al 17% di coloro che non hanno sperimentato queste battute d’arresto. Circa un quarto degli adulti che hanno subito una perdita di lavoro o un taglio salariale nella loro famiglia (24%) afferma di aver preso in prestito denaro da amici o familiari; 20% afferma di aver ottenuto cibo da una banca alimentare o da un’altra organizzazione caritatevole e 18% afferma di aver ricevuto assistenza alimentare governativa.

Inoltre, queste esperienze differiscono significativamente per razza ed etnia. Circa quattro neri su dieci (40%) e adulti ispanici (43%) affermano di aver usato denaro da un conto di risparmio o pensione per pagare le bollette dall’inizio dell’epidemia di coronavirus rispetto al 29% degli adulti bianchi e al 33% degli adulti asiatici. Un terzo degli adulti neri e circa un quarto degli adulti ispanici (27%) hanno preso in prestito denaro da familiari e amici. Quote più piccole di adulti bianchi (11%) e asiatici (15%) lo hanno fatto.

Gli adulti neri e ispanici hanno maggiori probabilità di aver attinto alle risorse alimentari governative o caritatevoli dall’inizio dell’epidemia. Gli adulti neri (48%) e gli adulti ispanici (40%) sono significativamente più propensi a dire di aver attinto a una di queste risorse da febbraio rispetto agli adulti bianchi e asiatici (16% e 19%).

Gli adulti di età compresa tra 18 e 29 anni hanno maggiori probabilità rispetto a quelli di età compresa tra 30 e più anziani di aver attinto denaro da risparmi o conti pensionistici per pagare le bollette o di aver preso in prestito denaro da amici o familiari dall’inizio dell’epidemia di coronavirus. Gli adulti di età 65 e più anziani hanno meno probabilità rispetto alle loro controparti più giovani di aver attinto a una di queste risorse dall’inizio dell’epidemia.

Queste esperienze differiscono anche per livello di istruzione, con laureati meno probabilità di aver attinto ad altri fondi o assistenza alimentare governativa o caritatevole dall’inizio dell’epidemia di coronavirus. Alcuni 36% di quelli con un diploma di scuola superiore o meno istruzione e 37% di quelli con una certa esperienza universitaria dicono di aver usato soldi da un conto di risparmio o pensione per pagare le bollette, rispetto al 26% di quelli con una laurea o più istruzione.

Circa un quarto degli adulti di età inferiore ai 30 anni afferma di aver ricevuto sussidi di disoccupazione dall’inizio dell’epidemia

Mentre la pandemia di coronavirus continua e i lavoratori sono colpiti da interruzioni legate al virus e perdita di posti di lavoro, molti americani si affidano ai sussidi di disoccupazione, compresi quelli forniti dal CARES Act Questo studio rileva che il 15% degli adulti statunitensi afferma di aver ricevuto sussidi di disoccupazione da febbraio.

Gli adulti a reddito superiore hanno meno probabilità rispetto agli adulti a reddito inferiore e medio di affermare di aver ricevuto sussidi di disoccupazione (rispettivamente 8% contro 17% ciascuno).

Gli adulti più giovani hanno maggiori probabilità di dichiarare di aver ricevuto sussidi di disoccupazione, con la quota maggiore tra quelli di età inferiore ai 30 anni (23%). Gli adulti dai 30 ai 49 anni (18%) e dai 50 ai 64 anni (13%) hanno ancora maggiori probabilità rispetto a quelli dai 65 anni in su (5%) di aver ricevuto sussidi di disoccupazione (la stragrande maggioranza di quelli dai 65 anni in su afferma di non essere stati impiegati prima dell’epidemia di coronavirus).

Gli americani senza una laurea (17%) sono più propensi rispetto a quelli con una laurea (10%) a dire di aver ricevuto sussidi di disoccupazione.

Circa la metà degli adulti a basso reddito che di solito possono mettere soldi in risparmi afferma di risparmiare meno di prima dell’epidemia

Un quarto degli adulti statunitensi afferma di essere stato in grado di mettere meno soldi del solito in risparmi dall’inizio dell’epidemia di coronavirus; il 31% afferma di essere stato in grado di mettere la stessa quantità del solito in risparmi e il 13% è stato in grado di mettere di più. Circa tre adulti su dieci (31%) affermano di non essere solitamente in grado di investire denaro in risparmi.

Guardando solo a coloro che indicano che di solito possono mettere soldi in risparmi, il 36% afferma di essere in grado di risparmiare meno rispetto a prima dell’epidemia di coronavirus, mentre il 19% afferma di risparmiare di più e il 44% afferma di risparmiare circa lo stesso.

Gli adulti a basso reddito che di solito sono in grado di mettere soldi in risparmio sono più propensi rispetto a quelli con redditi medi o superiori a dire che sono stati in grado di risparmiare meno da quando è iniziata l’epidemia di coronavirus. Circa la metà di quelli con redditi più bassi (51%) dicono questo, rispetto al 35% di quelli con redditi medi e una quota minore (21%) di quelli con redditi superiori. A loro volta, gli adulti a reddito superiore che di solito possono mettere soldi in risparmi sono più propensi di quelli con redditi medi e bassi a dire che ora stanno risparmiando di più (25% contro 18% ciascuno nei gruppi a reddito medio e basso).

Tra le donne che di solito possono risparmiare, il 38% afferma di essere in grado di risparmiare meno denaro rispetto a prima dell’epidemia di coronavirus, rispetto al 33% degli uomini che di solito possono risparmiare. Le differenze sono ancora più evidenti tra i gruppi razziali ed etnici: il 46% degli adulti neri e il 48% degli adulti ispanici che di solito risparmiano affermano di essere ora in grado di risparmiare meno, rispetto al 31% dei bianchi e al 33% degli adulti asiatici.

Ci sono anche differenze per età, con i giovani adulti più propensi rispetto agli anziani a dire che sono stati in grado di risparmiare meno dall’inizio dell’epidemia di coronavirus. Circa il 47% degli adulti di età compresa tra 18 a 29 che di solito salvare dire che sono in grado di risparmiare meno. Tra i risparmiatori tipici più anziani, 37% di quelle età 30 a 49, 35% di quelli 50 a 64 e 23% di quelle età 65 e più anziani hanno messo meno soldi in risparmio nello stesso lasso di tempo. Gli adulti più giovani hanno maggiori probabilità di lavorare in settori colpiti da arresti coronavirus e di portare più debito, che può influenzare la loro capacità di risparmiare.

Le differenze educative sono evidenti anche tra coloro che di solito salvano. Circa quattro adulti su dieci senza una laurea (41%) affermano di essere stati in grado di mettere meno soldi in risparmi, rispetto al 28% di quelli con una laurea o più istruzione.