私たちのグループ捕虜101シリーズの第三弾へようこそ:”捕虜保険プログラムはどのように機能しますか?”質問に答えるシリーズの最初の二つの記事をチェックアウトするにはここをクリックしてください”キャプティブ保険会社とは何ですか?”そして、”グループ捕虜とは何ですか?”

キャプティブ保険は、近年歴史的な成長を経験しています。 今日、世界には7,000社以上のキャプティブ保険会社があり、1,000社の1980年と比較しています。 この成長は印象的ですが、キャプティブ保険プログラムは、まだ同様に従来の保険プランとして理解されていません。

ギャップを埋めるために、この記事では、”キャプティブ保険プログラムはどのように機能しますか?”それに答えるために、我々はグループ捕虜保険プログラムの二つの基本的なコンポーネントを見てみましょう:

- リスク-報酬損失-資金調達式

- プログラムの構造

この記事では、グループ捕虜が一般的に(常にではないが)どのように働くかに焦点を当て、保険プロ グループキャプティブを操作するにはいくつかの方法があり、以下の説明はすべてのキャプティブ保険プログラムに適用されない場合があります。1

No.1:損失に資金を供給するためのリスク報酬式

私たちが協力しているグループ捕虜の文脈では、損失に資金を供給するために使用されるリ「

Captive Resourcesは1980年代にrisk-reward formulaを開発し、当社のグループcaptiveモデルの基盤となりました。 公平かつ理解しやすい、式は、深刻な損失のための会員間のリスク共有を組み込んでおり、メンバーの保険料は、そのリスクと損失履歴を反映しているこ

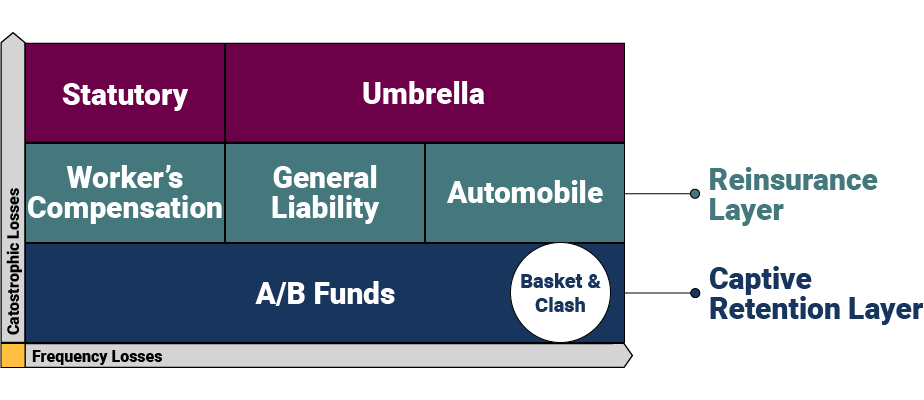

資金調達の公式は、さまざまなレベルのリスクを処理し、メンバーを壊滅的な損失や総損失から保護するために設計されたさまざまな層を中心にモデル化されています。 ここでは、数式とそのレイヤーの高レベルの視覚的表現があります。

キャプティブ保持層

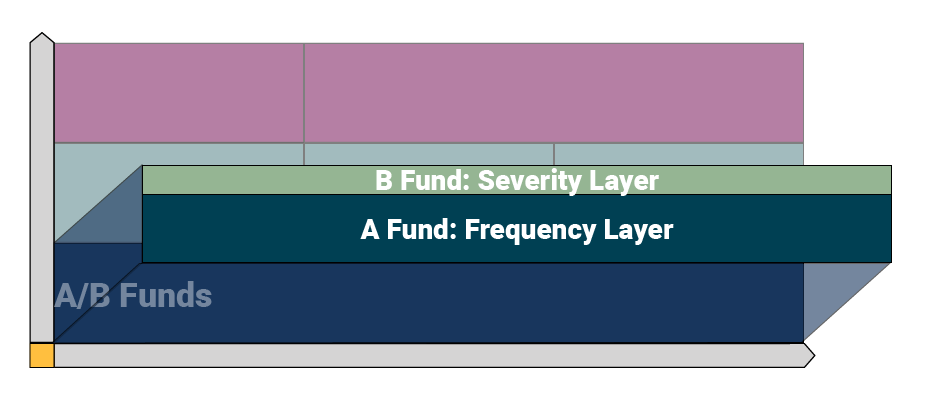

キャプティブ保持層では、損失はキャプティブの責任です。 この層は2つの層で構成されています:AとBの損失資金。 捕虜が保持する量は、各グループのニーズに基づいて異なりますが、通常はranges250,000から$500,000の範囲です。

捕虜は、独立したアクチュアリーを利用して、各メンバーがA/B資金にどれだけ貢献する必要があるかを予測します。 アクチュアリーは、メンバーの実際の損失履歴を使用して、会社が年間損失の資金を調達するために必要な金額を推定します。

グループ捕虜は、より小さな請求を処理するための”頻度層”としてAファンドを採用しています。 Aファンドは、各キャプティブによって決定された特定のコストレベルまでの請求を支払う—この記事では、例として$100,000を使用します。 機能的には、これはAファンドが発生ごとに0 0と1 100,000の間の請求のために支払うことを意味します。

Bファンドは、より大きな請求を処理する”重大度層”を表しています。 Bファンドは、捕虜によって決定された一定のレベルにAファンド以上の請求のために支払います。 この例では、このレイヤーの上限として$400,000を使用します。 Bファンド層は、リスク共有/シフトが発生する場所であり、捕虜メンバーはこの層で損失を共有することを意味します。

捕虜は通常、追加の保護のためにバスケット-カバレッジ(複数のカバレッジを含む発生)と衝突カバレッジ(複数の保険者が同じ発生により損失を被る)を提供する。

再保険層

キャプティブ保持層の上には再保険層があり、リスクは様々な範囲(労働者補償、一般責任、自動車など)にわたって従来の保険会社に転送されます。 再保険は、一定のしきい値までの捕虜保持を超える壊滅的な損失から捕虜を保護します—ここでは例として$1百万を使用します。 私たちの実行中の例では、それは再保険層がlosses400,001と1 1百万の間の損失を処理することを意味します。

アンブレラと法定限界層

次の層は二つの要素で構成されています:

- 傘カバー: 追加の柔軟性(個々のメンバーが異なる制限を確保することを可能にする)のために捕虜の外に配置され、傘のカバレッジは、一般的な責任と自動車のカバ

- 法定限度:個々の州の要件を満たすために労働者の補償範囲を超えて配置されます。

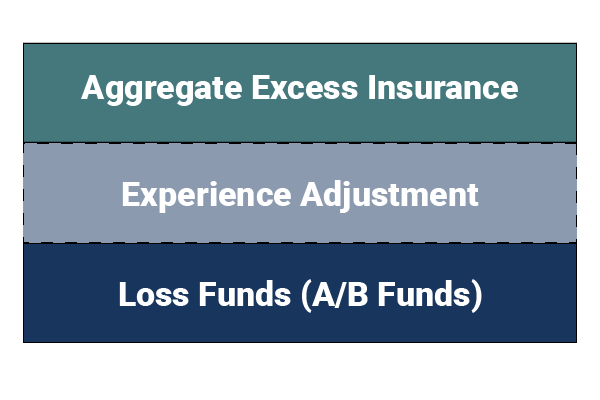

総損失カバレッジ

上の層は大きな損失から捕虜を保護しますが、捕虜のメンバーが多数の少額請求を経験するとどうなりますか? 捕虜の購入は予想外の頻度要求からそれ自身を保護するために余分な保険を総計する。 したがって、捕虜が損失資金を使い果たした場合、総超過額はドロップダウンし、捕虜保持層に追加の請求を支払うことになります。

捕虜はまた、”経験調整”として知られている内蔵のメカニズムを持っています-その損失が数理計算上の予測を超えた場合、各メンバーが評価される事前 調整は、キャプティブが十分な資金を持っていることを確認するために、総過剰保険の前にトリガされ、メンバー間の保護を提供し、損失を防ぐために、メ

No.2:グループ捕虜保険プログラムの構造フロー

グループ捕虜保険プログラムがどのように機能するかを理解する上で第二に不可欠な要素は、捕虜の構造フローである。 流れを説明する最も簡単な方法は最初に慣習的な保険の整理を見ることである。 伝統的な保険プログラムでは、被保険者は、順番に被保険者に代わってキャリアから保険契約やサービスを購入し、そのブローカーに保険料を支払います。 従来の配置は、キャリア、それが使用することができる任意の再保険者、運用コスト、請求管理、およびその他の重要な保険機能をほとんど制御insuredsを提

グループ—キャプティブ-インシュアランス-プログラムでは、構造フローはバンドルされておらず、被保険者がサービスをはるかに制御し、不安定な市況からキャプティブをよりよく隔離することができる。

捕虜保険プログラムの主な参加者の概要は次のとおりです:

- 被保険者:会社のニーズに合った捕虜を見つけるために、その保険ブローカーと連携しています。

- ブローカー:定期的に被保険者をサポートする信頼できるアドバイザー。

- キャプティブコンサルタント: 捕虜にサポート、調整、および監督を提供する独立したコンサルタント。

- キャプティブマネージャー:ライセンス申請、キャプティブ形成、会計などのキャプティブ保険サービスを提供するフルサービスの管理会社。

- 保険会社:保険会社は、保険契約を発行し、総額の超過および法定補償を提供し、プログラムの完全な財政リスクをバックアップするために、キャプティブモデ

- キャプティブ-インシュアランス-カンパニー: 通常、損失の最初の層を想定し、所有権、コントロール、引受利益、および投資収益をメンバーに提供する保険の配置の部分を表します。

- リスクコントロールプロバイダー:メンバーとキャプティブコンサルタントと緊密に連携し、メンバーの損失を削減するための独立した会社。

- クレーム管理者:キャプティブメンバーのクレームを処理するためのサードパーティ管理者(TPA)。

- 独立アクチュアリー:メンバーが損失資金に支払う金額を計算し、その他の必要な数理計算上の機能を実行します。

グループ捕虜保険プログラムについての詳細を学びたいですか? 今日のキャプティブリソースに連絡してくださ

キャプティブリソースを購読することにより、グループキャプティブ業界の最新ニュースや洞察を最新の状態に保ちます。