ピュー研究センターは、コロナウイルスの流行による景気減速と高い失業率の現在の期間中のアメリカ人の個人的な財政状況の評価を理解するために この分析のために、私たちは8月に13,200の米国成人を調査しました2020。 参加したすべての人は、ピューリサーチセンターのアメリカのトレンドパネル(ATP)、住宅の住所の全国、無作為サンプリングを通じて募集されているオンラ このようにして、ほぼすべての米国の大人が選択のチャンスを持っています。 この調査は、性別、人種、民族、党派の所属、教育およびその他のカテゴリによって、米国の成人人口を代表するように重み付けされています。 ATPの方法論についての詳細を読みます。

このレポートに使用された質問とレポートの方法論の詳細については、こちらを参照してください。

白人、黒人、アジア系の成人への言及には、ヒスパニック系ではなく、唯一の人種として識別する人のみが含まれます。 ヒスパニック系はどんな人種でもあります。

大学卒業生または大学の学位を持つ人々への参照は、学士号以上の学位を持つ人々を含みます。 「一部の大学」には、準学士号を取得した者と、大学に通ったが学位を取得しなかった者が含まれます。

ここで「中所得」とは、American Trendsパネルのパネリストの家族の平均年収を2倍にするための3分の2と定義されている。 「低所得」はその範囲を下回り、「高所得」はその範囲を上回ります。 詳細については、方法論を参照してください。

コロナウイルスの流行が米国経済に衝撃波をもたらしてから約6ヶ月が経ちました。 労働市場は幾分回復し、早期の株式市場の損失は逆転しているが、多くのアメリカ人は深い財政的困難に直面し続けている。

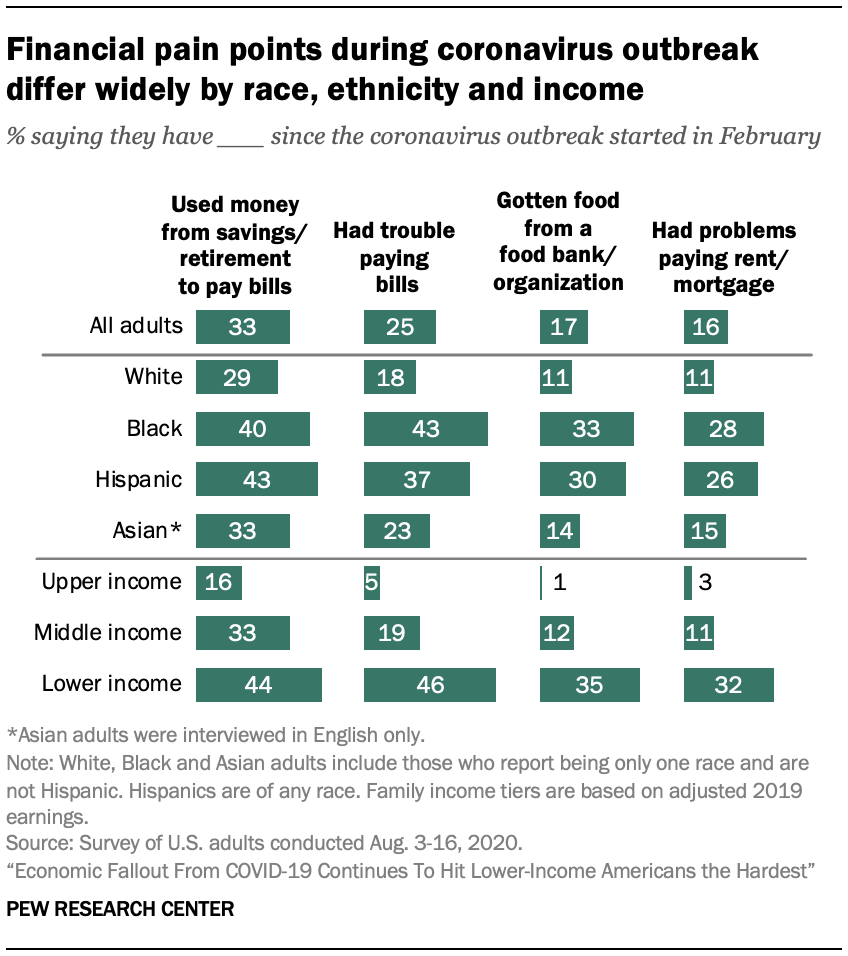

新しいPew Research Centerの調査によると、コロナウイルスの流行が始まって以来、4人に1人の大人が請求書を支払うのに苦労しており、3人目は貯蓄や退職金の口座に浸してやりくりしており、6人に1人は友人や家族からお金を借りたり、フードバンクから食べ物を得たりしています。 今年初めのように、これらのタイプの経験は、低所得の成人、大学の学位を持たない成人、黒人とヒスパニック系アメリカ人の間でより一般的であり続

低所得者のうち、パンデミックが始まってから手形の支払いに困っていると回答したのは46%、家賃や住宅ローンの支払いに困っていると回答したのは約三分の一(32%)である。 これらの課題に直面している中所得層の5人に1人以下の成人については、上位所得層の人にとっては株式が大幅に小さくなっています。1確かに、これらの金融の痛みのポイントのいくつかは、パンデミックの前でさえも存在していたかもしれません–特に低所得の大人のために。

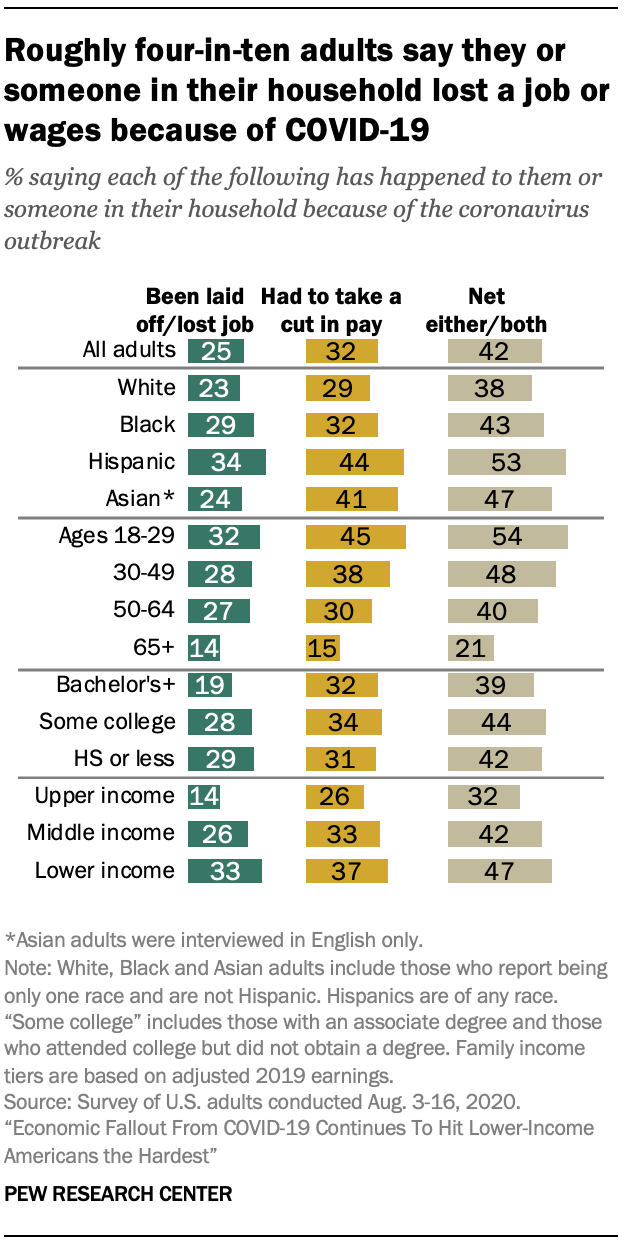

雇用喪失もまた、特定の人口統計グループの間でより深刻になっています。 全体的に、米国の成人の25%は、コロナウイルスの流行のために自分や家族の誰かが解雇されたか、仕事を失ったと言い、15%はこれが個人的に起こったと言 若年成人(18歳から29歳)と低所得の成人は、これが家庭で発生したと言う可能性が最も高いです。

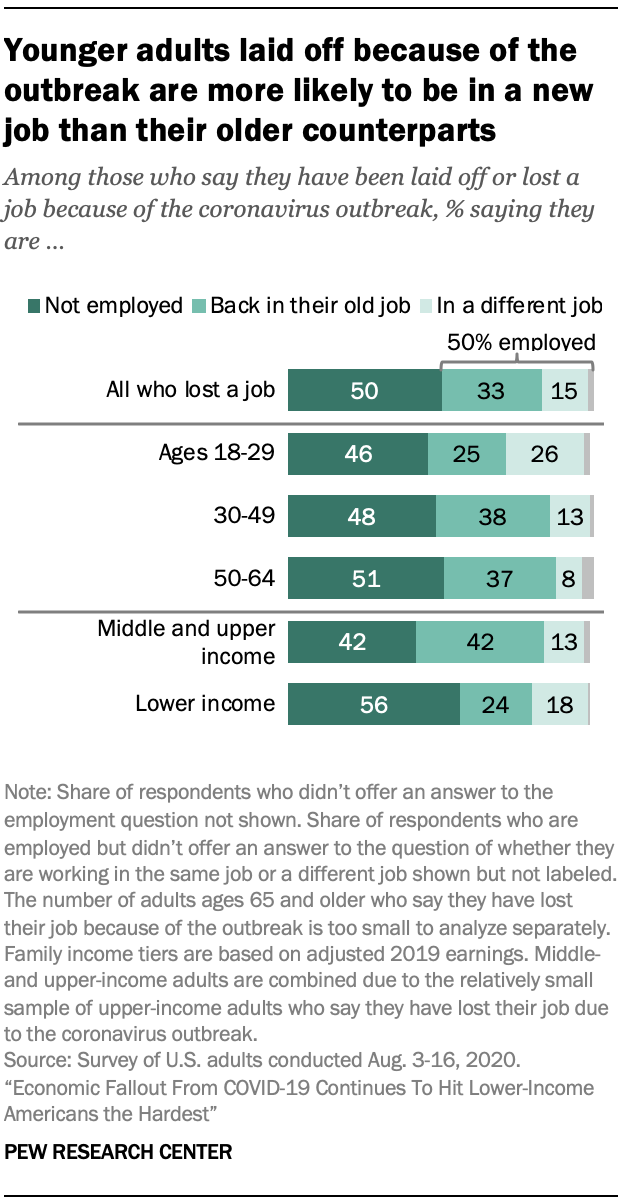

個人的に仕事を失ったと言う人のうち、半分はまだ失業していると言い、三分の一は以前の仕事に戻り、15%は以前とは異なる仕事にいると言います。 コロナウイルスのために解雇された低所得の成人は、仕事を失った中所得および高所得の成人よりも今働いている可能性は低い(43%対58%)。 18歳から29歳の成人は、30歳から64歳の成人よりも前の仕事に戻った可能性が低い。

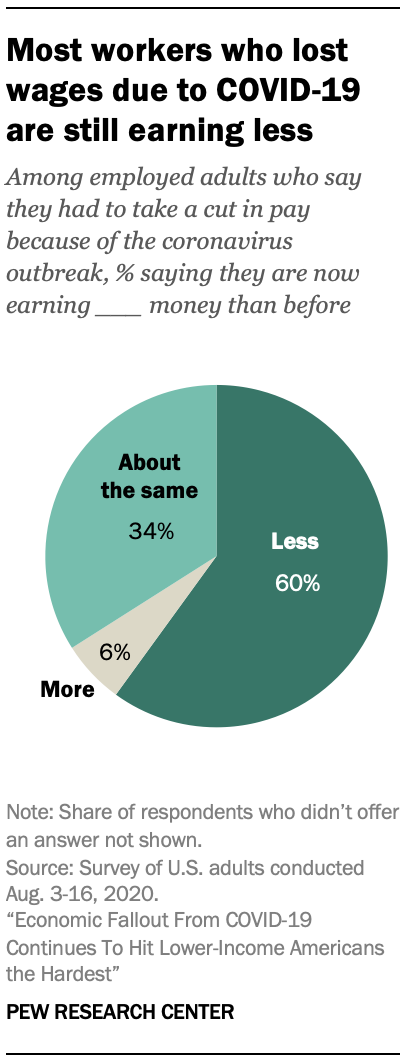

彼らは仕事を失っていない場合でも、多くの労働者は、パンデミックからの経済的な放射性降下物のために彼らの時間を短縮したり、賃金カットを すべての成人の約3分の1(32%)は、これが彼らまたは彼らの世帯の誰かに起こったと言い、21%はこれが個人的に起こったと言っています。 これを経験したほとんどの労働者(60%)は、コロナウイルスの発生前よりも収入が少なくなっていますが、34%は発生前と同じ収入を得ていると言い、6%

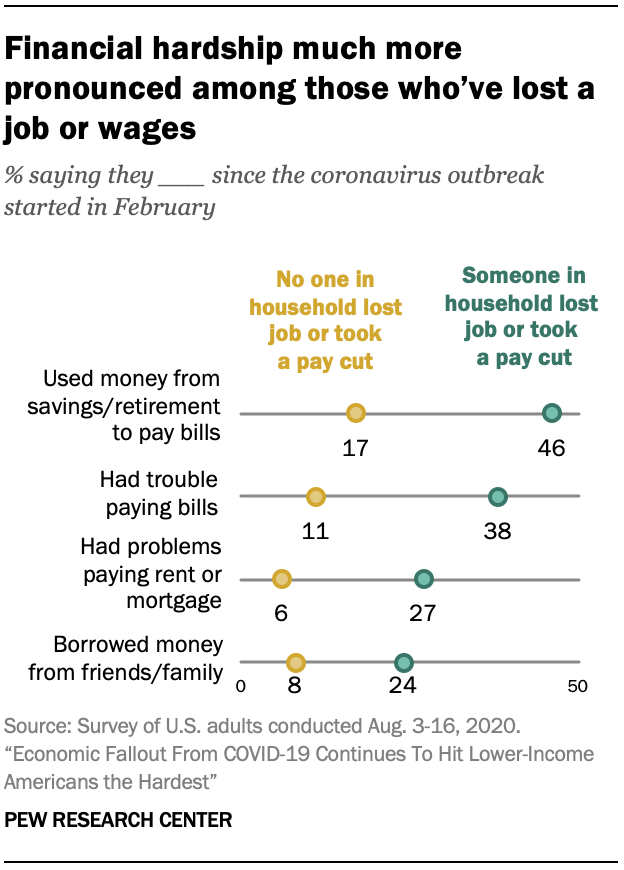

特定の人口統計グループの間ではるかに顕著になっている雇用の混乱は、金融闘争に強く関連しています。 仕事や賃金の損失を経験しているアメリカ人–個人的にまたは彼らの世帯のいずれか–彼らは彼らの手形を支払うトラブルを持っていたと言っていない人よりも倍以上の可能性があります,彼らの家賃や住宅ローンを支払うために苦労,手形を支払うために貯蓄や退職からお金を使用したり、友人や家族からお金を借りました.

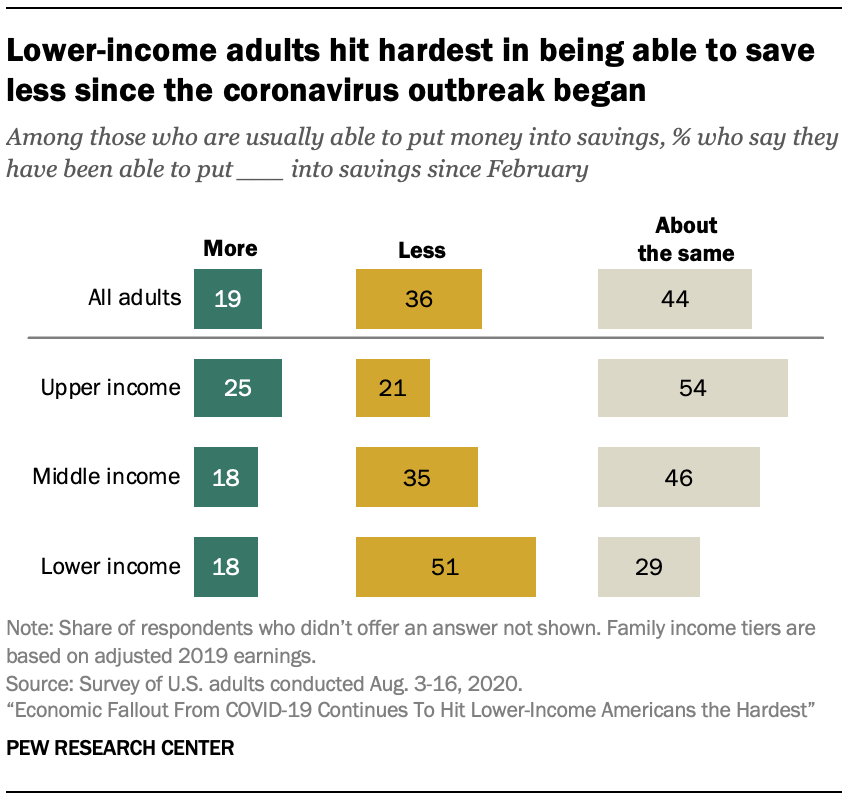

一方、多くのアメリカ人は、最近の経済の激変により、お金を節約する能力が縮小されたと言っている。 彼らが通常貯蓄にお金を入れることができることを示す人の中で、36%は、コロナウイルスの流行が始まって以来、彼らが貯蓄していないと言います。 いくつかの44%は、彼らが前に行ったのと同じ量を節約してきたと言い、19%は、彼らがより多くを節約してきたと言います。 ここでも、低所得の成人は最も打撃を受けています-通常節約できる人の中で51%は、ここ数カ月で節約できたと言います。 比較すると、中所得層の成人の35%と上位所得層の成人の21%は、貯蓄が減っていると言います。

これらは、8月から実施された13,200人の米国成人を対象としたPew Research Centerの調査結果の1つです。 3-16,2020,センターのアメリカのトレンドパネルを使用して.2

コロナウイルスの流行のために解雇されたと言った大人の三分の一は、彼らの古い仕事に戻っています

米国の四分の一 成人は、コロナウイルスの流行のために自分や家族の誰かが解雇されたり、仕事を失ったと言い、32%は、自分や家族の誰かが時間の短縮や仕事の需要の 全体的に、42%は、彼らの世帯がこれらのいずれかまたは両方を経験したと言います。 これらの数字は、Pew Research Centerが最後に5月上旬にこれらの質問をしたときとはほとんど変わりません。

低所得の成人は、コロナウイルス関連の雇用喪失または賃金削減の影響を最も受け続けている。 低所得者の47%は、中所得者の42%と高所得者の32%と比較して、自分や世帯の誰かがこれらの経験を持っていると言います。

これらの経験は年齢によっても異なり、30歳未満の成人は、流行のために自分や世帯の他の誰かが解雇されたり、賃金カットを受けたりしたと言う可能性が高い。18歳から29歳の成人の54%は、30歳から49歳の48%、50歳から64歳の40%、65歳以上の成人の21%と比較して、これらの経験の一方または両方を持っていたと答えている。

ヒスパニック系アメリカ人のうち、53%がコロナウイルスの流行のために自分や世帯の他の誰かが解雇されたか、賃金カットを受けたと回答しており、白人(38%)と黒人(43%)の成人のシェアよりも大きく、アジア系アメリカ人の47%が、コロナウイルスの流行のために自分や世帯の他の誰かが解雇されたか、賃金カットを受けたと回答している。

コロナウイルスの流行のために解雇されたと言う大人の半分は失業者のままです

成人の完全に15%は、コロナウイルスの流行のために個人的に解雇されたか、または職を失ったと報告しています。 そのうちの3分の1は、彼らが発生前に持っていた仕事に戻ったと言い、15%は別の仕事で働いています。 半分は、彼らが現在採用されていないと言います。

コロナウイルスの流行のために職を失った低所得の成人は、中所得または高所得の成人よりも失業者のままである可能性が高い。 コロナウイルスの流行のために仕事を失った低所得の労働者の約56%は、中所得および高所得の成人の42%と比較して、現在失業していると言います。 3

流行のために解雇された低所得の成人のうち、24%が以前の仕事に戻っていると回答し、18%が別の仕事で働いていると回答しています。 次に、仕事を失った中所得者と高所得者は、別の仕事(13%)に戻るよりも、同じ仕事(42%)に戻る可能性がはるかに高くなります。

コロナウイルスの流行のために仕事を失った18〜29歳の若い労働者は、30〜49歳の2倍、50〜64歳の約3倍の可能性があり、流行前とは異なる仕事で雇用されていると言っています(それぞれ26%、13%、8%)。4一方、コロナウイルスの流行のために解雇されたと言う30〜64歳の成人は、18〜29歳よりも古い仕事に戻ったと言う可能性が高い(30〜49歳の38%、50〜64歳の37%対 流行のために解雇されたこれらの3つの年齢層の成人の同様の割合は、失業者のままです。

失われた仕事に加えて、約5人に1人の成人(21%)は、コロナウイルスの流行の結果、時間の短縮や仕事の需要のために個人的に賃金を削減しなければな これが彼らに起こったと言うほとんどの雇用された大人(60%)は、彼らが現在、彼らが発生前よりも少ないお金を稼いでいると言います;34%は、彼らが約同 人口統計学的グループ間でこれらの措置に有意差はありません。

米国のほぼ半分 低所得の成人は、コロナウイルスのパンデミックの開始以来、手形を支払うのに苦労していた

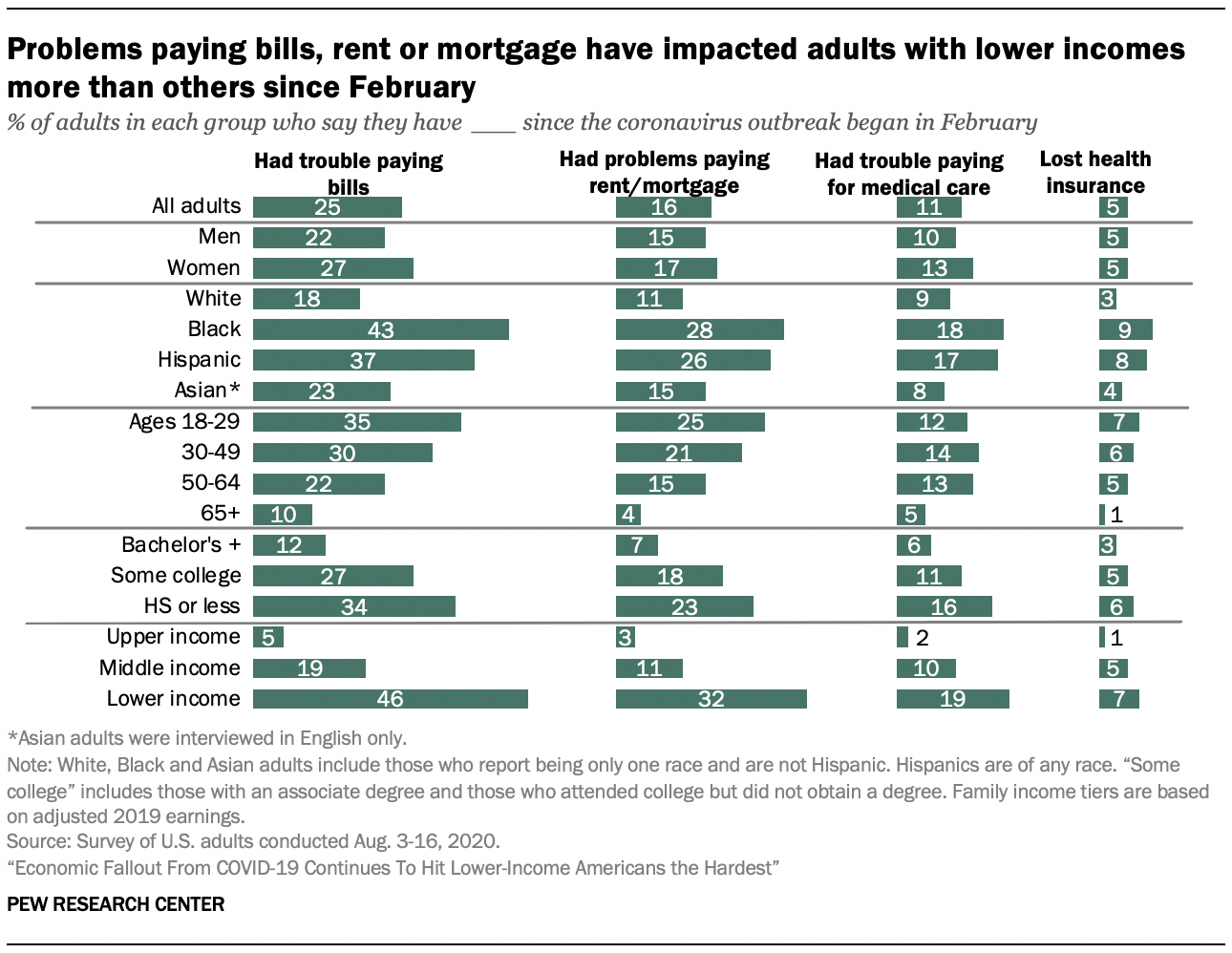

米国の成人の四分の一は、コロナウイルスの流行が始 米国の成人の小規模なシェアは、家賃や住宅ローン(16%)を支払うことや、自分自身や家族のために医療を提供すること(11%)に問題があったと言います。 まだ少数は、彼らが自分の健康保険(5%)を失ったと言います。

低所得の成人では、46%が手形の支払いに問題があると回答しており、約32%が2月以降、家賃や住宅ローンの支払いに問題があると回答しており、これらの問題に直面している中–高所得の成人のシェアを大幅に上回っている。 この所得パターンは、医療費の支払いに問題があったか、健康保険を失ったと言っている株式を見るときに保持されます。

他の主要な人口統計学的グループの中で、女性、30歳未満の大人、黒人とヒスパニック系の大人、および大学の学位を取得していない人は、彼らが手形、家賃 これらのグループは、コロナウイルス不況時の失業率の上昇によって特に影響を受けています。

黒人やヒスパニック系の成人は、白人やアジア系の成人よりも、医療費、請求書、家賃や住宅ローンの支払いに問題がある可能性が高い。 ほとんどの措置では、黒人とヒスパニック系の成人は、これらの支払いに苦労したと言う可能性がほぼ同じですが、黒人の成人は、調査の他の人種や民族グループよりも、コロナウイルスの流行の開始以来、請求書の支払いに問題があったと言う可能性が高くなります(43%)。

年齢は、2月以降の人々の手形や家賃や住宅ローンの支払い能力にも関連しています。 完全に大人の年齢の35%18-29とそれらの年齢の30%30-49は、彼らがこの時間の間に彼らの手形を支払うことに問題があったと言います。 これは、50歳から64歳の22%、65歳以上の10%と比較しています。 18歳から29歳(25%)、30歳から49歳(21%)の5人に1人以上の成人が家賃や住宅ローンの支払いに問題を抱えています。 これは、50歳から64歳(15%)および65歳以上(4%)のシェアよりも有意に大きい。

学士号を持たない成人は、少なくとも学士号を持つ成人よりも、請求書の支払い、自分自身や家族のための医療費の支払い、家賃や住宅ローンの支払いに問題が発生していると言う可能性が高い。 高校の卒業証書以下の教育(34%)といくつかの大学の経験を持つ人の27%は、学士号以上の教育を受けた人の12%と比較して、請求書の支払いに苦労したと言 いくつかの大学や高校以下の教育を受けた5人に1人の成人について、コロナウイルスの流行の開始以来、家賃や住宅ローン(18%と23%)の支払いに問題があ 高校の卒業証書以下の教育を受けている人は、学士号以上の教育を受けている人の2倍の可能性があり、同じ期間(6%対3%)で健康保険を失っています。

コロナウイルスの流行の結果、自分や家庭内の誰かが解雇されたり、賃金カットを受けたりしたと言う人は、これらの困難に直面していない人が、流行の開始以来、手形を支払うのに苦労している人の3倍以上の可能性がある(38%対11%)。 同様に、仕事の損失や賃金カットを経験した人の27%は、仕事や賃金の損失を経験していない人の6%と比較して、家賃や住宅ローンの支払いに問題がありました。 コロナウイルスの流行の結果として解雇されたり、賃金カットを受けたりしたと言う人は、健康保険を失ったり、医療費を支払うのに苦労したと言わな

アメリカ人の三分の一は、流行以来、彼らの手形を支払うために貯蓄や退職口座からお金を使用していると言います

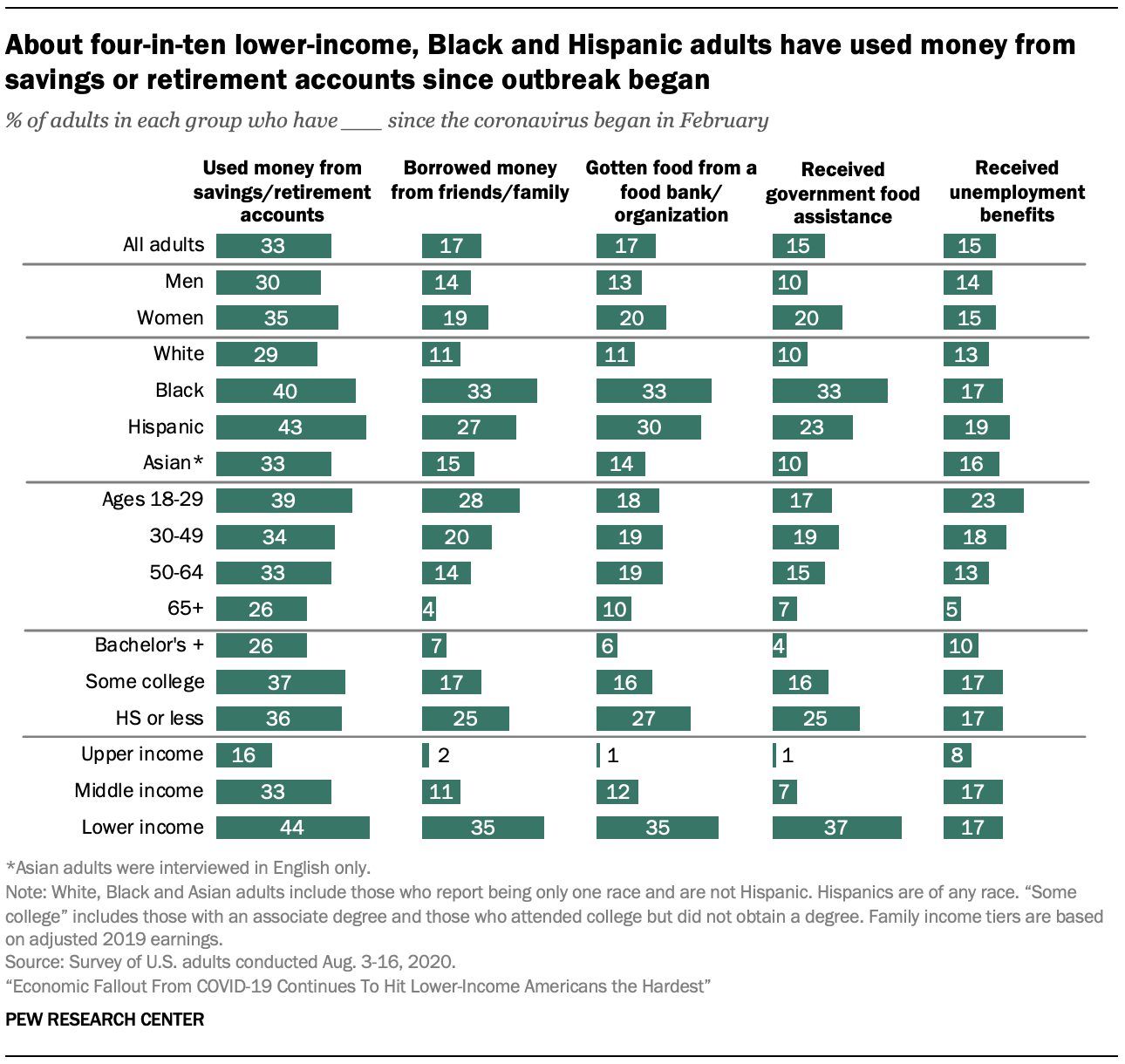

多くのアメリカ人がcoronavirus不景気の影響に苦労しているように、三分の一は、彼らが彼らの手形を支払うために貯蓄や退職口座になっていると言います。 さらに、10人に1人以上が友人や家族からお金を借りた(17%)、フードバンクや慈善団体から食べ物を得た(17%)、補足栄養支援プログラム(SNAP)給付(15%)や失業給付(15%)

coronavirusの発生が始まったのでこれらの付加的な資源の使用はより低い収入のアメリカ人間で共通です。 10人に4人以上の低所得の成人(44%)は、この期間中に貯蓄口座や退職金口座からお金を使って請求書を支払ったことがあり、約3分の1以上が友人や家族からお金を借りたこと(35%)、フードバンクや慈善団体から食べ物を得たこと(35%)、政府の食糧援助を受けたこと(37%)があると回答しています。 中所得者のうち、33%が貯蓄や退職金口座からお金を使って手形を支払い、11%が家族や友人からお金を借り、12%がフードバンクや慈善団体から食べ物を得、7%が政府の食糧援助を受けていると回答している。 上位所得の大人のはるかに小さいシェアは、彼らがこれらの資源に引き寄せたと言いますが、15%は、コロナウイルスが始まって以来、彼らの手形を支

コロナウイルス関連の雇用喪失や賃金削減の影響を受けた人々は、これらの挫折を経験していない人々よりもはるかに多くの可能性があります。 コロナウイルスの流行の結果として、自分や家族の誰かが解雇されたか、給料カットされたと言う大人の46%は、これらの挫折を経験していない人の17%と比較して、貯蓄や退職金口座からのお金を使って請求書を支払ったと言います。 仕事の喪失や家庭での賃金カットを経験した成人の約4分の1(24%)は、友人や家族からお金を借りていると言います。20%はフードバンクやその他の慈善団体から食べ物を得ていると言い、18%は政府の食糧援助を受けていると言います。

また、これらの経験は人種や民族によって大きく異なる。 約10人に4人の黒人(40%)とヒスパニック系の成人(43%)は、コロナウイルスの流行の開始以来、貯蓄または退職金口座からのお金を使用して請求書を支 黒人成人の3分の1とヒスパニック系成人の約4分の1(27%)が家族や友人からお金を借りています。 白人(11%)とアジア人(15%)の成人のより小さなシェアがそうしています。

黒人とヒスパニック系の成人は、流行が始まって以来、政府や慈善団体の食糧資源に引き寄せられている可能性が高い。 黒人の成人(48%)とヒスパニック系の成人(40%)は、白人とアジアの成人(16%と19%)よりも、2月以降、これらのリソースのいずれかに引き寄せられたと言う可能性が

18歳から29歳の成人は、30歳以上の成人よりも、コロナウイルスの流行の開始以来、貯蓄や退職金口座からお金を引き出したり、友人や家族からお金を借りたりしている可能性が高い。 65歳以上の成人は、流行が始まって以来、これらのリソースのいずれかに描かれている彼らの若い対応よりも少ない可能性があります。

これらの経験は学歴によっても異なり、コロナウイルスの流行が始まって以来、大学卒業生は他の資金や政府や慈善団体の食糧援助に引きつ 高校の卒業証書またはより少ない教育とのそれらの36%および大学経験とのそれらの37%は学士号またはより多くの教育とのそれらの26%と比較される彼らの手形を支払うのに貯蓄または退職金口座からのお金を使用したことを言う。

30歳未満の成人の約四分の一は、流行が始まって以来失業給付を受けていると言います

コロナウイルスのパンデミックが続き、労働者がウイルス関連のfurloughsと雇用喪失の影響を受けているため、多くのアメリカ人は失業給付に依存しています。 この調査では、米国の成人の15%が2月から失業給付を受けていると回答しています。

高所得の成人は、失業給付を受けていると言う可能性は、低所得および中所得の成人よりも有意に低い(それぞれ8%対17%)。

若年成人は失業給付を受けていると言う可能性が高く、30歳未満の人の中で最大のシェア(23%)を占めています。 30歳から49歳(18%)および50歳から64歳(13%)は、65歳以上(5%)よりも失業給付を受けている可能性が高い(65歳以上の大多数は、コロナウイルスの発生前に雇用されていなかったと言う)。

学士号のないアメリカ人(17%)は、学士号を持っている人(10%)よりも失業給付を受けていると言う可能性が高い。

通常貯蓄にお金を入れることができる低所得の大人の約半分は、流行前よりも貯蓄が少ないと言います

米国の大人の四分の一は、コロナウイル 約10人の成人(31%)は、通常、貯蓄にお金を入れることができないと言います。

通常貯蓄にお金を入れることができることを示す人だけを見ると、36%がコロナウイルスの発生前よりも貯蓄が少ないと回答し、19%がより多くの貯蓄をしていると回答し、44%がほぼ同じ貯蓄をしていると回答しています。

通常貯蓄にお金を入れることができる低所得の成人は、コロナウイルスの流行が始まって以来、貯蓄が少なくなったと言うのは、中所得または上 低所得者の約半数(51%)がこれを言っており、中所得者の35%と高所得者の21%がこれを言っています。 次に、通常貯蓄にお金を入れることができる高所得の成人は、中所得および低所得の成人よりも、現在より多くの貯蓄をしていると言う可能性が高い(中所得および低所得のグループではそれぞれ25%対18%)。

通常節約できる女性の中で、38%は、通常節約できる男性の33%と比較して、コロナウイルスの発生前よりも貯蓄に少ないお金を入れることができると言 黒人の成人の46%と通常節約するヒスパニック系の成人の48%は、白人の31%とアジアの成人の33%と比較して、貯蓄を少なくすることができると言います。

年齢による違いもあり、若い成人は高齢者よりもコロナウイルスの流行の開始以来、より少ない節約ができたと言う可能性が高くなります。 通常救う大人の年齢18から29のある47%はより少しを救えますことを言います。 高齢の典型的な貯蓄者の中で、30〜49歳の37%、50〜64歳の35%、および65歳以上の23%が同じ時間枠で貯蓄に少ないお金を入れています。 若年成人は、コロナウイルスの停止の影響を受けた業界で働き、より多くの負債を抱えている可能性が高く、貯蓄能力に影響を与える可能性があ

教育的な違いは、通常保存する人の間でも明らかです。 学士号を取得していない成人(41%)については、学士号以上の教育を受けている人の28%と比較して、貯蓄に費やすお金を減らすことができたと回答してい