Benjamin Franklinは1798年に次のように述べています。”不気味な声明は無駄ではないと宣言された:課税は、その最初の出現以来、日常生活の一般的な特徴である-Burg(2004)によると、税が最初に制定され、穀物の形で収 工業化の出現により、租税政策の範囲は徐々に拡大し、19世紀までには、より先進国におけるほぼすべてのタイプの人間活動と消費の一部であった。 政府税は一般的に政府収入のかなりの部分を占めているので、この変化は私たちの財政に深く影響を与えました-VATsの政治的および経済的懸念が最

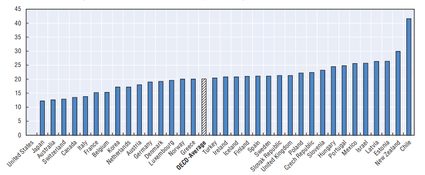

以下のグラフは、2014年の各国における総課税に対するVATのシェアを示しています。

出典:収益統計(2016)、OECD。

課税の経済的影響は、理論的アプローチと税の種類によって変化する可能性がある。 VAT構造の適応または変更-範囲または税率-は、異なるチャネルを通じて経済全体に影響を与える可能性があります:

- それは貯蓄行動に影響を与える可能性があります

経済学者は、幅広い経済問題に共通するように、様々な税負担の影響についてしばしば反対します。 所得税と消費税の選択についての議論は、これらの熱い話題の一つです。 職業のかなりの部分は、所得税が収入を減らすにつれて貯蓄行動を歪め、人々が貯蓄に専念できる可処分所得(課税後に利用可能な収入の一部)を減らすと 一方、消費税は貯蓄が費やされたときにのみ発生するため、貯蓄の決定を変えることはありません。 貯蓄の増加は投資の増加に寄与するため、消費税にもっと頼ることは経済成長にもっと有利になる可能性があります。

米国では、消費税が政府収入の最も高い部分を占める欧州諸国と比較して、政府収入は個人所得税に依存している。 このようなシフトの支持者は、それがより多くを保存するために個人を奨励すると主張するように、消費ベースの課税に向けて米国の税制を移動す より高い貯蓄は、生産性と生活水準の経済成長を促進するでしょう。

これに対して、現在の所得税のプロモーターは、このような税制の変化に対応して、人々は貯蓄習慣をあまり変わらないと信じています。 この懸念に対処することにより、アメリカの政策立案者は、このような悪影響を補うために所得税法を調整しました。 納税者は、退職時にお金を引き出すまで課税の対象とならない特別な貯蓄口座(例えば、個々の退職口座および401(k)プラン)に限られた金額を決済するこ このような場合には、これらのアカウントを介して保存する人々は、最終的に彼らの消費ではなく、彼らの収入に基づいて課税されます。

- それは経済の所得を再分配する

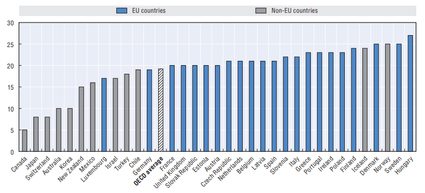

貯蓄行動の問題に関する議論にしっかりと関連して、貯蓄を促進する税法はまた、低所得者にもっと実質的な重 低所得の家族は通常、貯蓄を買う余裕がなく、彼らは毎日の消費にすべての収入を費やす傾向があるので、それはそうです; このように、このようなシステムは、裕福な人々の税負担を軽減し、貧しい人々に高い税金を課すために政府をプッシュします。 その結果、税収が消費税に大きく依存している国では、高い付加価値税のように、貧富の格差が広がり、社会の不平等が高まる可能性があります。 下の図は、2016年のOECD諸国のVATの標準税率を示しています。 最も高い標準率(27%)はハンガリーに属していますが、貧しい人々を助け、家族を支援するために、食品や新しく建てられた家に適用される割引率によって補

出典:消費税動向(2016年)、OECD。

- 価格水準を変更する可能性があります

付加価値税の実施または調整は、価格水準に影響を与える可能性がありますが、その大きさと永続的な効果は、税法の設計だけでなく、経済的要因や経済主体のそのような変化に対する反応にも依存します。 これを見るために、ある国のVAT率の上昇を考えてみましょう。 変更の即時の効果は確かに付加価値税の対象となる製品の価格レベルの上昇ですが、売り手がそのようなコストを最終的な顧客に完全に譲渡しな このような状況は、競争が売り手の間で高いか、消費者の需要が価格の変化に敏感である分野で起こる可能性があります。 言い換えれば、完全な価格効果は、需要の価格弾力性に大きく依存する。 また、政府は、このように、さらに価格効果を減衰させる、いわゆる価格天井措置を実施し、価格を引き上げないように売り手を強制することができます。 しかし、付加価値税の変化が価格変動を誘発したとしても、効果の持続時間はかなり短く、インフレ率の持続的な上昇を誘発することはほとんどない。

- 自動安定剤

政府税は一般的に経済活動から生じるため、その水準は実質国内総生産(GDP)に大きく依存します。 付加価値税は、その消費ベースの性格のために、特に経済生産と並行して移動します。 所得が増加すると、人々は商品やサービスに多くを費やすため、税金の領収書は自動的に増加します。 言い換えれば、国で生産された総収入の割合は、経済活動に応じて政府に流れます:経済活動が高いほど税収が高く、GDPが低いほど税収が低くなります。 しかし、消費がGDPのかなりの部分を形成するにつれて、そのほとんどが政府に流入し、より小さな割合が(消費の一形態として)経済に流入し、経済成長に貢 それは、彼らが過熱から経済を保護するだけでなく、生産が予想よりも低いときに経済活動をサポートすることができますので、税金は自動安定剤と また、政府はVAT率を下げることによって消費を後押しすることができますが、これらの政策の効果はあいまいであり、ほとんど長続きしません。