Pew Research Center przeprowadziło to badanie, aby zrozumieć oceny Amerykanów ich osobistej sytuacji finansowej w obecnym okresie spowolnienia gospodarczego i wysokiej stopy bezrobocia spowodowanej epidemią koronawirusa. Do tej analizy przebadaliśmy 13 200 dorosłych w USA w sierpniu 2020 roku. Każdy, kto wziął udział, jest członkiem Pew Research Center ’ s American Trends Panel (ATP), panelu ankiet online, który jest rekrutowany poprzez krajowe, losowe pobieranie próbek adresów mieszkalnych. W ten sposób prawie wszyscy dorośli w USA mają szansę na selekcję. Ankieta jest ważona jako reprezentatywna dla dorosłej populacji USA według płci, rasy, pochodzenia etnicznego, przynależności partyjnej, wykształcenia i innych kategorii. Przeczytaj więcej o metodologii ATP.

zobacz tutaj, aby przeczytać więcej na temat pytań użytych w tym raporcie i metodologii raportu.

odniesienia do białych, czarnych i azjatyckich dorosłych obejmują tylko tych, którzy nie są Hiszpanami i identyfikują się jako tylko jedna rasa. Latynosi są z każdej rasy.

odniesienia do absolwentów uczelni wyższych lub osób z dyplomem ukończenia studiów obejmują osoby z dyplomem licencjackim lub wyższym. „Some college” obejmuje tych, którzy mają stopień associate i tych, którzy uczęszczali do college ’ u, ale nie uzyskali stopnia.

„średni dochód” jest tutaj zdefiniowany jako dwie trzecie, aby podwoić medianę rocznego dochodu rodziny dla panelistów w Panelu American Trends. „Niższy dochód „spada poniżej tego przedziału;” wyższy dochód ” spada powyżej niego. Zobacz metodologia, aby uzyskać więcej informacji.

minęło mniej więcej sześć miesięcy od wybuchu koronawirusa, który wywołał fale uderzeniowe w gospodarce USA. Podczas gdy rynek pracy odzyskał nieco i wczesne straty na giełdzie zostały odwrócone, wielu Amerykanów nadal borykają się z głębokimi trudnościami finansowymi.

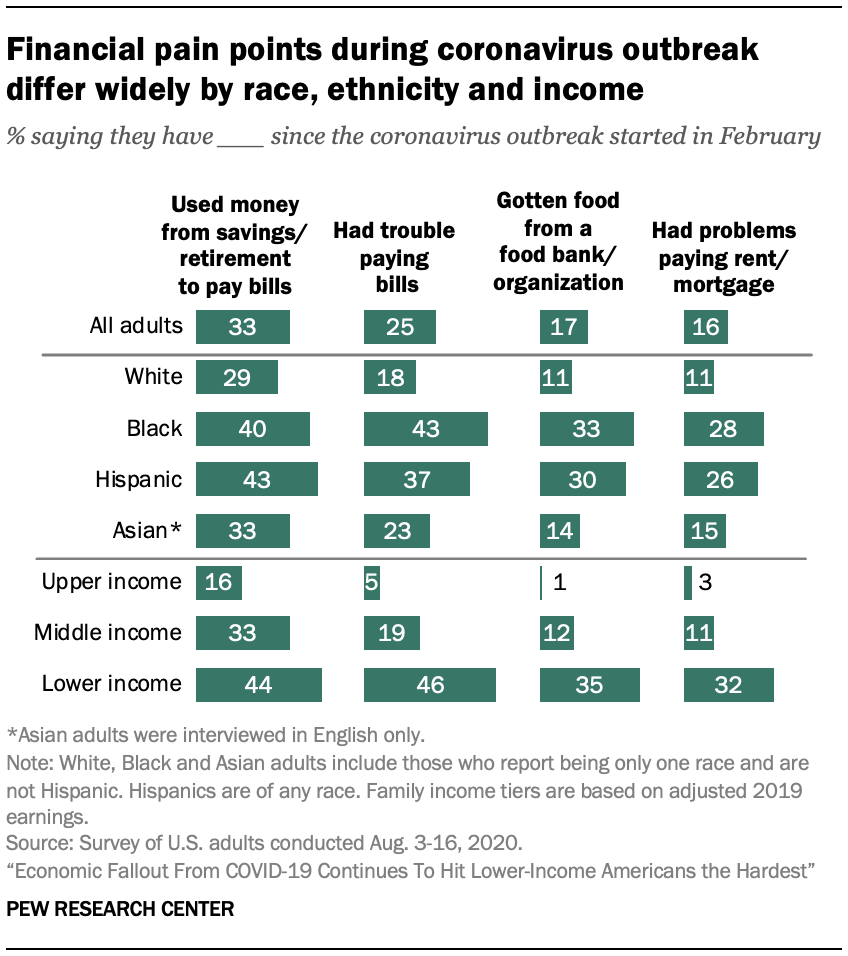

nowe badanie Pew Research Center pokazuje, że ogólnie rzecz biorąc, co czwarty dorosły miał problemy z płaceniem rachunków od początku epidemii koronawirusa, jedna trzecia przelała pieniądze na konta oszczędnościowe lub emerytalne, aby związać koniec z końcem, a około co szósty pożyczył pieniądze od przyjaciół lub rodziny lub dostał jedzenie z banku żywności. Podobnie jak w przypadku na początku tego roku, tego typu doświadczenia nadal są bardziej powszechne wśród dorosłych z niższymi dochodami, osób bez wykształcenia oraz czarnych i latynoskich Amerykanów.

wśród osób dorosłych o niższych dochodach 46% twierdzi, że miało problemy z płaceniem rachunków od początku pandemii, a mniej więcej jedna trzecia (32%) twierdzi, że trudno im było zapłacić czynsz lub kredyt hipoteczny. Około jeden na pięciu lub mniej osób dorosłych o średnich dochodach zmaga się z tymi wyzwaniami, a udziały są znacznie mniejsze w przypadku osób o wyższych dochodach.1 Aby być pewnym, niektóre z tych problemów finansowych mogły istnieć jeszcze przed pandemią-szczególnie w przypadku osób dorosłych o niższych dochodach.

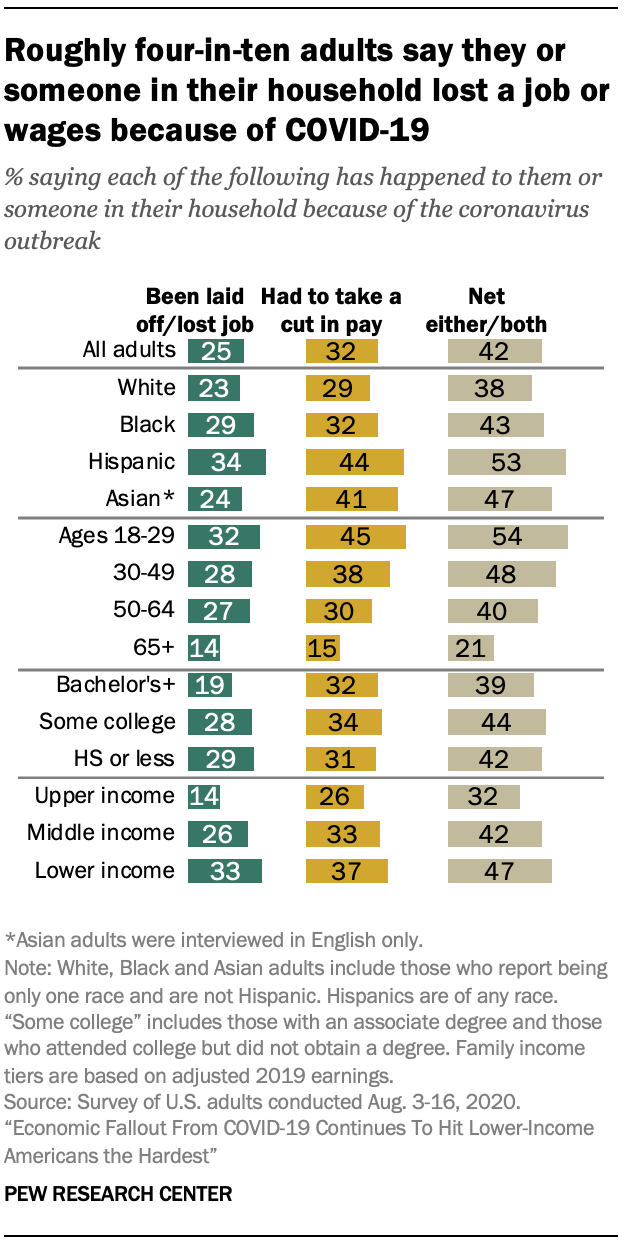

utrata pracy była również bardziej dotkliwa wśród niektórych grup demograficznych. Ogólnie rzecz biorąc, 25% dorosłych w USA twierdzi, że oni lub ktoś w ich gospodarstwie domowym został zwolniony lub stracił pracę z powodu epidemii koronawirusa, a 15% twierdzi, że spotkało to ich osobiście. Młodzi dorośli (w wieku od 18 do 29 lat) i dorośli o niższych dochodach należą do najbardziej prawdopodobnych osób, które twierdzą, że miało to miejsce w ich gospodarstwie domowym.

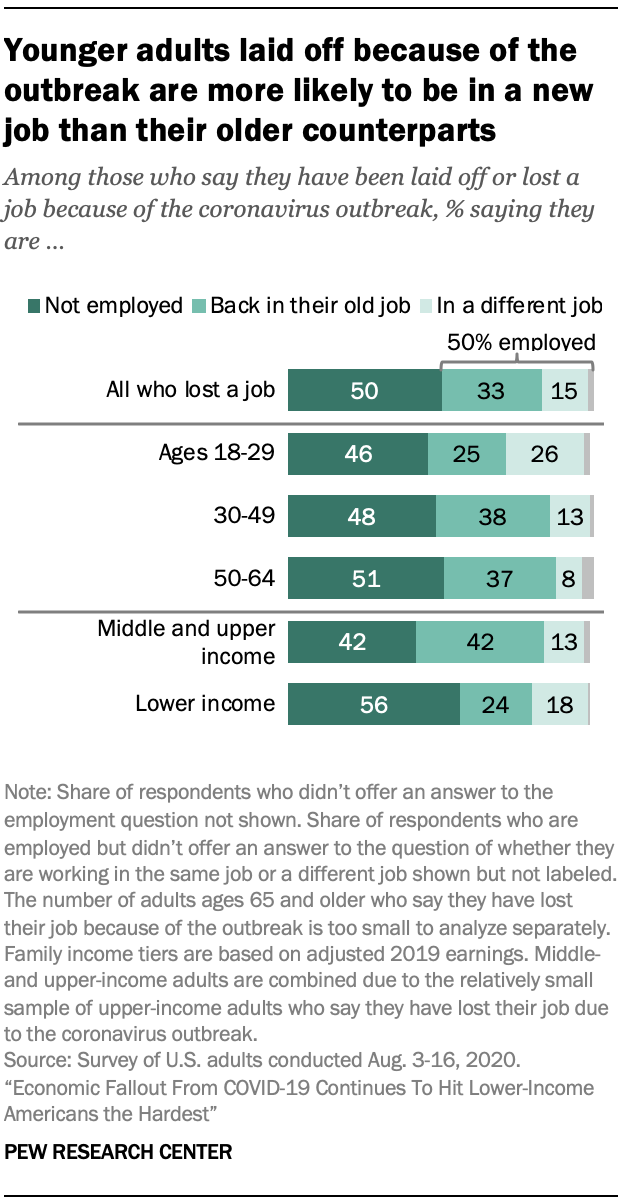

z tych, którzy twierdzą, że osobiście stracili pracę, połowa twierdzi, że nadal są bezrobotni, jedna trzecia wróciła do starej pracy, a 15% pracuje w innej niż wcześniej pracy. Osoby dorosłe o niższym dochodzie, które zostały zwolnione z powodu koronawirusa, mają mniejsze szanse na pracę niż osoby dorosłe o średnim i wyższym dochodzie, które straciły pracę (43% wobec 58%). Osoby dorosłe w wieku od 18 do 29 lat są mniej prawdopodobne niż osoby w wieku od 30 do 64 lat, które powróciły do poprzedniej pracy.

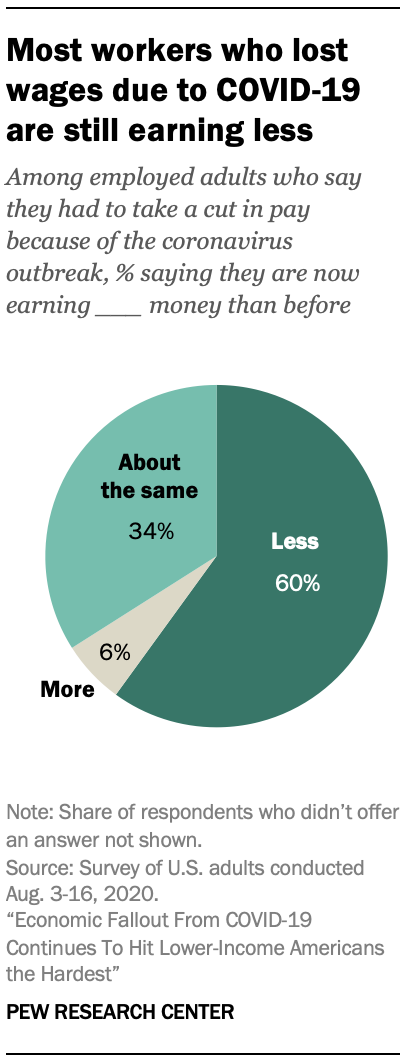

nawet jeśli nie stracili pracy, wielu pracowników musiało skrócić swoje godziny pracy lub obniżyć Płacę z powodu ekonomicznych skutków pandemii. Około jedna trzecia wszystkich dorosłych (32%) twierdzi, że spotkało to ich lub kogoś w ich gospodarstwie domowym, a 21% twierdzi, że spotkało to ich osobiście. Większość pracowników, którzy tego doświadczyli (60%), zarabia teraz mniej niż przed epidemią koronawirusa, podczas gdy 34% twierdzi, że zarabia teraz tyle samo, co przed epidemią, a tylko 6% twierdzi, że zarabia więcej.

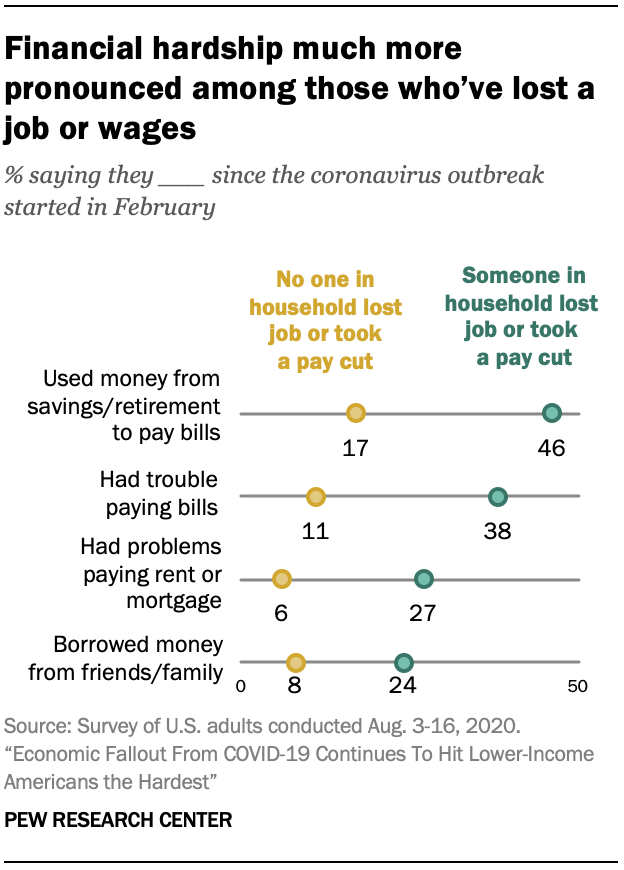

zakłócenia pracy, które są znacznie wyraźniejsze wśród niektórych grup demograficznych, są silnie związane z trudnościami finansowymi. Amerykanie, którzy doświadczyli utraty pracy lub wynagrodzenia – osobiście lub w ich gospodarstwie domowym – są ponad dwukrotnie bardziej prawdopodobni niż ci, którzy nie muszą mówić, że mieli problemy z płaceniem rachunków, walczyli o zapłatę czynszu lub kredytu hipotecznego, wykorzystywali pieniądze z oszczędności lub emerytury do płacenia rachunków lub pożyczania pieniędzy od przyjaciół lub rodziny.

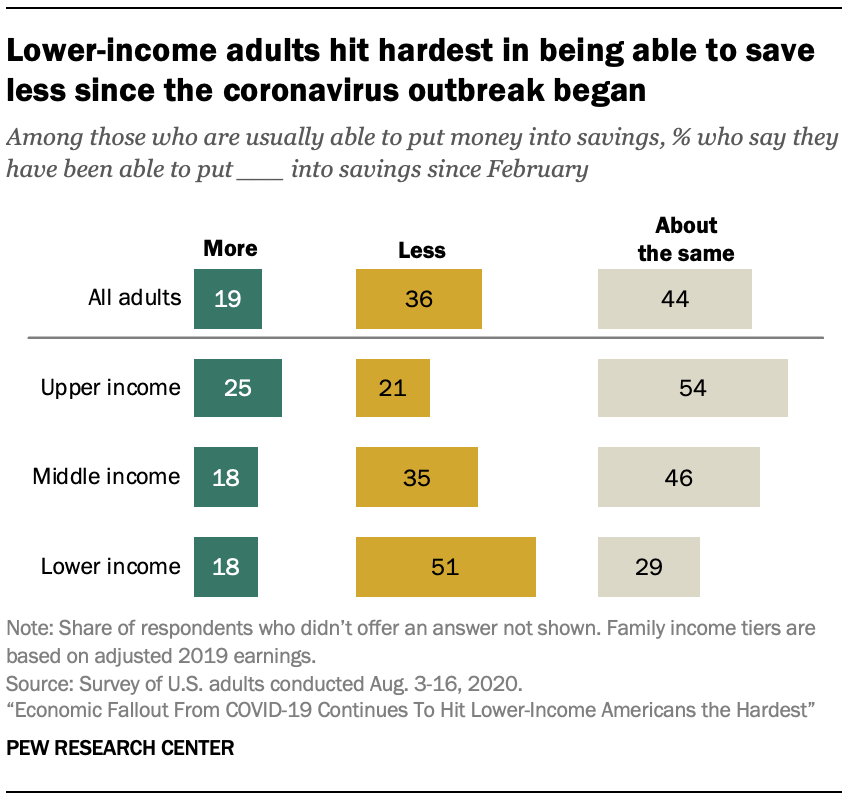

w międzyczasie wielu Amerykanów twierdzi, że ich zdolność do oszczędzania pieniędzy została ograniczona przez ostatnie wstrząsy gospodarcze. Wśród tych, którzy wskazują, że są zazwyczaj w stanie umieścić pieniądze na oszczędności, 36% twierdzi, że oszczędzali mniej od wybuchu koronawirusa. 44% twierdzi, że oszczędzało tyle samo, co wcześniej, a 19% twierdzi, że oszczędzało więcej. Ponownie najbardziej ucierpiały osoby dorosłe o niższych dochodach-51% osób, które zazwyczaj mogą oszczędzać, twierdzi, że w ostatnich miesiącach udało im się zaoszczędzić mniej. Dla porównania, 35% dorosłych o średnich dochodach i 21% osób o wyższych dochodach twierdzi, że oszczędzało mniej.

to jedne z wyników badania Pew Research Center przeprowadzonego od sierpnia 2010 roku na 13 200 dorosłych w USA. 3-16, 2020, z wykorzystaniem panelu American Trends Centrum.2

jedna trzecia dorosłych, którzy powiedzieli, że zostali zwolnieni z powodu epidemii koronawirusa, wraca do swojej starej pracy

1/4 USA dorośli twierdzą, że oni lub ktoś w ich gospodarstwie domowym został zwolniony lub stracił pracę z powodu epidemii koronawirusa, a 32% twierdzi, że oni lub ktoś w ich gospodarstwie domowym został obniżony z powodu zmniejszonych godzin lub popytu na pracę. Ogólnie rzecz biorąc, 42% twierdzi, że ich gospodarstwo domowe doświadczyło jednego lub obu z nich. Liczby te są w dużej mierze niezmienione od momentu, gdy Pew Research Center ostatni raz zadał te pytania na początku maja.

osoby dorosłe o niższych dochodach nadal są najbardziej dotknięte utratą pracy spowodowaną koronawirusem lub obniżeniem płac. Około 47% osób o niższych dochodach twierdzi, że miało takie doświadczenia lub ktoś w ich gospodarstwie domowym, w porównaniu z 42% osób o średnich dochodach i 32% dorosłych o wyższych dochodach.

te doświadczenia również różnią się w zależności od wieku, przy czym osoby dorosłe w wieku poniżej 30 lat częściej niż osoby starsze stwierdzają, że zostały zwolnione z pracy lub że ktoś inny w ich gospodarstwie domowym został zwolniony z powodu epidemii: 54% osób dorosłych w wieku 18-29 lat twierdzi, że ich gospodarstwo domowe miało jedno lub oba te doświadczenia, w porównaniu z 48% osób w wieku 30-49 lat, 40% osób w wieku 50-64 lat i 21% osób dorosłych w wieku 65 lat i starszych.

wśród Latynosów 53% twierdzi, że oni lub ktoś inny w ich gospodarstwie domowym zostali zwolnieni lub otrzymali obniżkę płacy z powodu epidemii koronawirusa, większą niż udział białych (38%) i czarnych (43%) dorosłych, którzy mówią to samo; 47% Amerykanów pochodzenia azjatyckiego twierdzi, że oni lub ktoś inny w ich gospodarstwie domowym został zwolniony lub otrzymał obniżkę płacy z powodu epidemii.

połowa dorosłych, którzy twierdzą, że zostali zwolnieni z powodu epidemii koronawirusa, pozostaje bezrobotna

całkowicie 15% dorosłych zgłasza, że osobiście zostali zwolnieni lub stracili pracę z powodu epidemii koronawirusa. Jedna trzecia z nich twierdzi, że wróciła do pracy przed wybuchem epidemii, podczas gdy 15% pracuje w innej pracy. Połowa twierdzi, że nie są obecnie zatrudnieni.

osoby dorosłe o niższych dochodach, które straciły pracę z powodu epidemii koronawirusa, są bardziej narażone na bezrobocie niż osoby o średnich lub wyższych dochodach. Około 56% pracowników o niższych dochodach, którzy stracili pracę z powodu epidemii koronawirusa, twierdzi, że są obecnie bezrobotni, w porównaniu z 42% dorosłych o średnich i wyższych dochodach. 3

wśród osób dorosłych o niższych dochodach, które zostały zwolnione z powodu epidemii, 24% twierdzi, że wróciło do dawnej pracy, a 18% pracuje w innej pracy. Z kolei osoby o średnich i wyższych dochodach, które straciły pracę, są znacznie bardziej narażone na powrót do tej samej pracy (42%) niż na inną pracę (13%).

młodzi pracownicy w wieku od 18 do 29 lat, którzy stracili pracę z powodu pandemii koronawirusa, są dwa razy bardziej narażeni na to, że osoby w wieku od 30 do 49 lat i około trzy razy bardziej narażeni na to, że osoby w wieku od 50 do 64 lat są obecnie zatrudnieni na innym stanowisku niż przed wybuchem epidemii (odpowiednio 26%, 13% i 8%).Z drugiej strony, osoby dorosłe w wieku od 30 do 64 lat, które twierdzą, że zostały zwolnione z powodu epidemii koronawirusa, częściej niż osoby w wieku od 18 do 29 lat twierdzą, że powróciły do dawnej pracy (38% osób w wieku od 30 do 49 lat i 37% osób w wieku od 50 do 64 lat w porównaniu z 25% osób poniżej 30.roku życia). Podobny odsetek osób dorosłych w tych trzech grupach wiekowych, które zostały zwolnione z powodu epidemii, pozostaje bezrobotny.

oprócz utraty pracy, około co piąty dorosły (21%) twierdzi, że osobiście musiał obniżyć Płacę z powodu skrócenia godzin lub zapotrzebowania na pracę w wyniku epidemii koronawirusa. Większość zatrudnionych dorosłych, którzy twierdzą, że tak się stało (60%), twierdzi, że obecnie zarabiają mniej niż przed wybuchem epidemii; 34% twierdzi, że zarabiają mniej więcej tyle samo, a 6% twierdzi, że zarabiają więcej niż przed wybuchem koronawirusa. Nie ma znaczących różnic w tych środkach między grupami demograficznymi.

prawie połowa USA dorośli z niższymi dochodami mieli problemy z płaceniem rachunków od początku pandemii koronawirusa

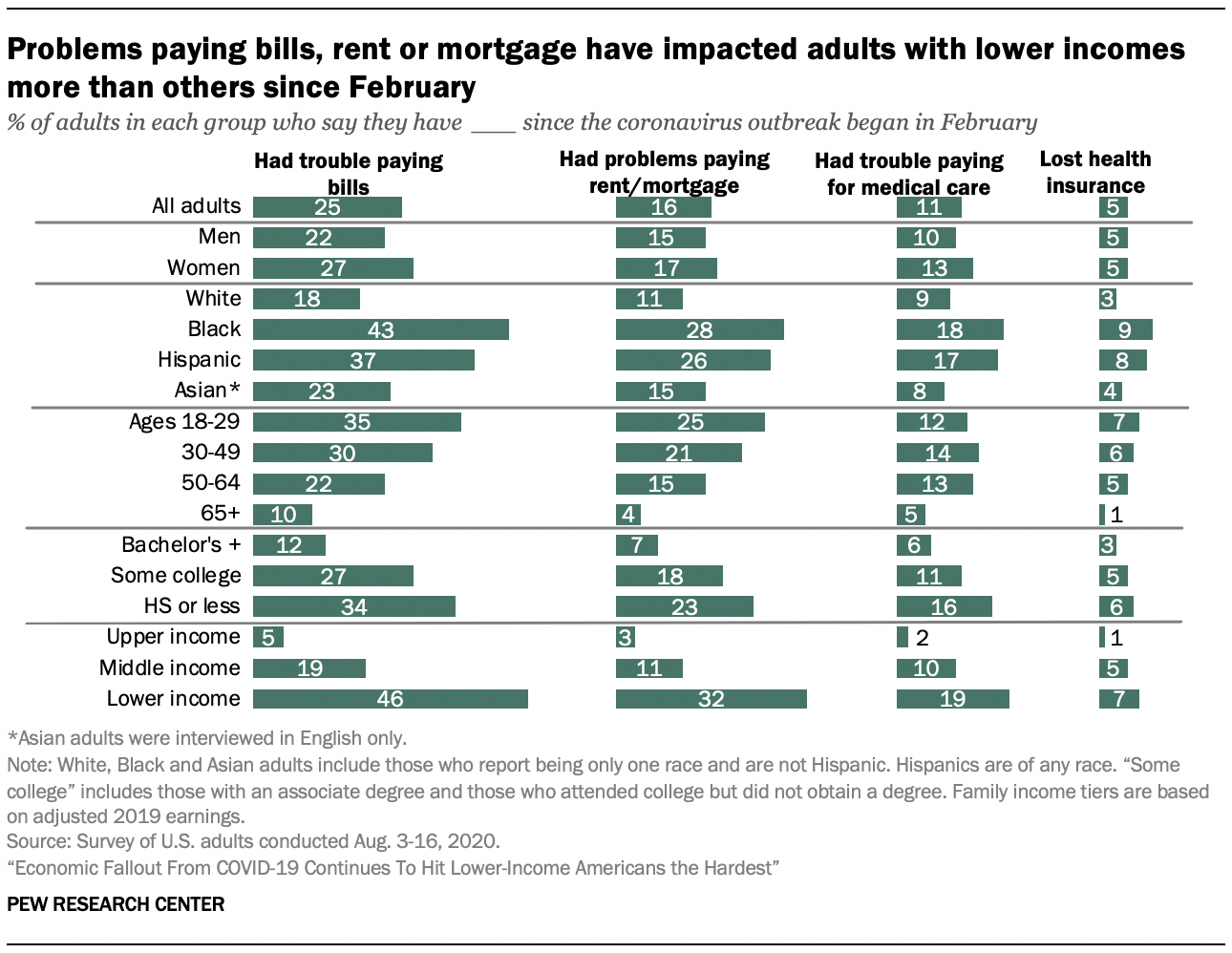

jedna czwarta dorosłych w USA twierdzi, że miała problemy z płaceniem rachunków od początku epidemii koronawirusa. Mniejsze udziały dorosłych w USA twierdzą, że mieli problemy ze spłatą czynszu lub kredytu hipotecznego (16%) lub zapewnieniem opieki medycznej dla siebie lub swoich rodzin (11%). Jeszcze mniej osób twierdzi, że straciło ubezpieczenie zdrowotne (5%).

wśród dorosłych o niższych dochodach 46% twierdzi, że miało problemy z płaceniem rachunków, a około jedna trzecia (32%) miała problemy z płaceniem czynszu lub kredytu hipotecznego od lutego – znacznie wyższe niż odsetek dorosłych o średnich i wyższych dochodach, którzy zmagali się z tymi trudnościami. Ten wzór dochodu utrzymuje się, gdy patrzy się na akcje, mówiąc, że mieli problemy z płaceniem za opiekę medyczną lub stracili ubezpieczenie zdrowotne.

wśród innych kluczowych grup demograficznych, kobiety, dorośli w wieku poniżej 30 lat, czarni i Latynosi dorośli oraz ci, którzy nie uzyskali Dyplomu college ’ u, należą do najbardziej prawdopodobnych, aby powiedzieć, że mieli problemy z płaceniem rachunków, czynszu lub kredytu hipotecznego lub opieki medycznej. Grupy te zostały szczególnie dotknięte wyższą stopą bezrobocia podczas recesji związanej z koronawirusem.

Czarni i Latynosi są bardziej prawdopodobni niż biali i Azjatyccy dorośli mieli problemy z płaceniem za opiekę medyczną, rachunki lub ich czynsz lub hipotekę. Podczas gdy na większości środków czarni i Latynosi dorośli są o równie prawdopodobne, aby powiedzieć, że zmagali się z tych płatności, Czarni dorośli są bardziej prawdopodobne, aby powiedzieć, że mieli problemy z płaceniem rachunków (43%) Od początku epidemii koronawirusa niż jakakolwiek inna grupa rasowa lub etniczna w badaniu.

wiek jest również związany z możliwością płacenia rachunków, czynszu lub kredytu hipotecznego od lutego. W pełni 35% dorosłych w wieku od 18 do 29 lat i 30% osób w wieku od 30 do 49 lat twierdzi, że miało problemy z płaceniem rachunków w tym czasie. W porównaniu z 22% osób w wieku od 50 do 64 lat i 10% osób w wieku 65 lat i starszych. Około jedna na pięć lub więcej osób dorosłych w wieku od 18 do 29 lat (25%) i 30 do 49 lat (21%) miało problemy ze spłatą czynszu lub kredytu hipotecznego. Jest on znacznie większy niż udział osób w wieku od 50 do 64 lat (15%) i 65 lat i starszych (4%).

dorośli bez tytułu licencjata są bardziej skłonni niż ci, którzy mają co najmniej tytuł licencjata, powiedzieć, że doświadczyli problemów z płaceniem rachunków, zapewnianiem kosztów leczenia dla siebie lub swoich rodzin, lub dokonywaniem płatności czynszu lub kredytu hipotecznego. Około jedna trzecia dorosłych z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem (34%) i 27% osób z pewnym doświadczeniem w college ’ u twierdzi, że ma problemy z płaceniem rachunków, w porównaniu z 12% osób z wykształceniem licencjackim lub wyższym. Około co piąty dorosły człowiek z wykształceniem wyższym lub niższym twierdzi, że od początku epidemii koronawirusa miał problemy ze spłatą czynszu lub kredytu hipotecznego (18% i 23%). Osoby z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem są dwa razy bardziej narażone na utratę ubezpieczenia zdrowotnego w tym samym okresie (6% vs.3%) niż osoby z wykształceniem licencjackim lub wyższym.

ludzie, którzy twierdzą, że oni lub ktoś w ich gospodarstwie domowym zostali zwolnieni lub otrzymali obniżkę płacy w wyniku epidemii koronawirusa, są ponad trzykrotnie bardziej prawdopodobni niż ci, którzy nie zmagali się z tymi trudnościami, aby zmagać się z płaceniem rachunków od początku epidemii (38% vs.11%). Podobnie 27% osób, które doświadczyły utraty pracy lub obniżenia płacy w swoim gospodarstwie domowym, miało problemy z płaceniem czynszu lub kredytu hipotecznego, w porównaniu z 6% osób, które nie doświadczyły utraty pracy lub wynagrodzenia. Osoby, które twierdzą, że ich lub kogoś z ich gospodarstwa domowego albo zostały zwolnione lub otrzymały obniżkę płacy w wyniku epidemii koronawirusa, są również bardziej prawdopodobne niż osoby, które nie musiały powiedzieć, że straciły ubezpieczenie zdrowotne lub miały problemy z płaceniem za opiekę medyczną.

jedna trzecia Amerykanów twierdzi, że wykorzystała pieniądze z konta oszczędnościowego lub emerytalnego do płacenia rachunków od czasu wybuchu epidemii

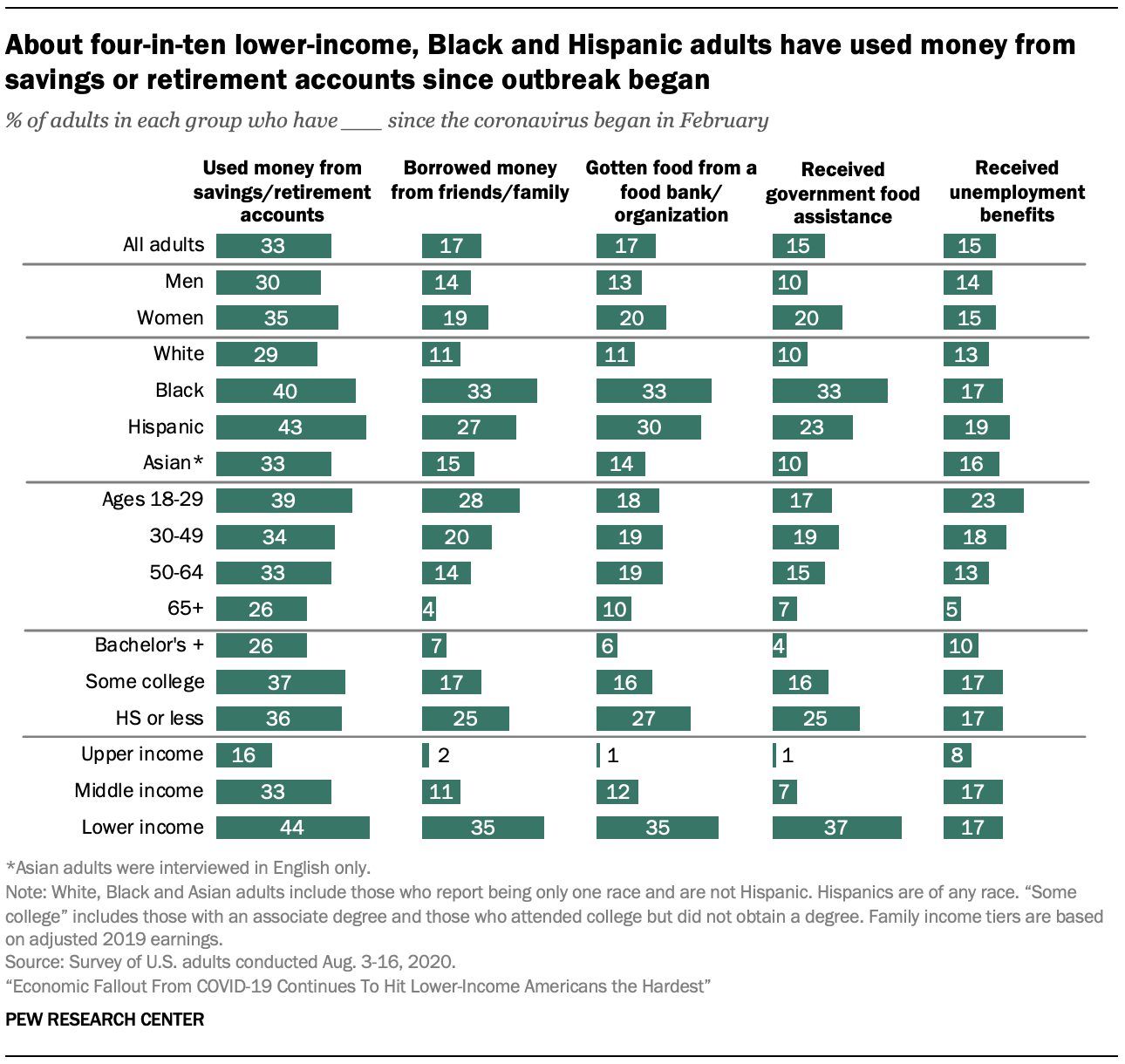

ponieważ wielu Amerykanów zmaga się ze skutkami recesji spowodowanej koronawirusem, jedna trzecia twierdzi, że zwróciła się do kont oszczędnościowych lub emerytalnych, aby zapłacić rachunki. Ponadto więcej niż co dziesiąty pożyczał pieniądze od przyjaciół lub rodziny (17%), otrzymywał żywność z banku żywności lub organizacji charytatywnej (17%) lub otrzymywał pomoc rządową, taką jak Dodatkowe świadczenia z programu pomocy żywieniowej (SNAP) (15%) lub zasiłki dla bezrobotnych (15%).

Korzystanie z tych dodatkowych zasobów od początku epidemii koronawirusa jest bardziej powszechne wśród Amerykanów o niższych dochodach. Więcej niż cztery na dziesięć osób dorosłych o niższych dochodach (44%) twierdzi, że w tym czasie wykorzystało pieniądze z konta oszczędnościowego lub emerytalnego na opłacenie rachunków, a około jedna trzecia lub więcej pożyczyła pieniądze od przyjaciół lub rodziny (35%), dostała jedzenie z banku żywności lub organizacji charytatywnej (35%) lub otrzymała rządową pomoc żywnościową (37%). Wśród osób dorosłych o średnim dochodzie 33% twierdzi, że wykorzystało pieniądze z konta oszczędnościowego lub emerytalnego na opłacenie rachunków, 11% pożyczyło pieniądze od rodziny lub przyjaciół, 12% otrzymało żywność z banku żywności lub organizacji charytatywnej, a 7% otrzymało rządową pomoc żywnościową. Podczas gdy znacznie mniejsze udziały osób dorosłych o wyższych dochodach twierdzą, że korzystały z tych zasobów, 15% twierdzi, że używało pieniędzy z konta oszczędnościowego lub emerytalnego do płacenia rachunków od czasu rozpoczęcia koronawirusa.

osoby dotknięte skutkami koronawirusa utrata pracy lub cięcia płac są znacznie bardziej prawdopodobne niż osoby, które nie doświadczyły tych niepowodzeń, aby wykorzystały dodatkowe zasoby. 46% dorosłych, którzy twierdzą, że oni lub ktoś z ich gospodarstwa domowego albo zostali zwolnieni lub otrzymali obniżkę płacy w wyniku epidemii koronawirusa, twierdzi, że wykorzystali pieniądze z konta oszczędnościowego lub emerytalnego na opłacenie swoich rachunków, w porównaniu z 17% osób, które nie doświadczyły tych niepowodzeń. Około jedna czwarta dorosłych, którzy doświadczyli utraty pracy lub cięcia płac w swoim gospodarstwie domowym (24%), twierdzi, że pożyczyli pieniądze od przyjaciół lub rodziny; 20% twierdzi, że otrzymali żywność z banku żywności lub innej organizacji charytatywnej, a 18% twierdzi, że otrzymali rządową pomoc żywnościową.

ponadto doświadczenia te różnią się znacznie rasą i pochodzeniem etnicznym. Około czterech na dziesięciu czarnych (40%) i latynoskich dorosłych (43%) twierdzi, że używali pieniędzy z konta oszczędnościowego lub emerytalnego do płacenia rachunków od początku epidemii koronawirusa, w porównaniu z 29% białych dorosłych i 33% dorosłych Azjatów. Jedna trzecia czarnych dorosłych i około jedna czwarta hiszpańskich dorosłych (27%) pożyczyła pieniądze od rodziny i przyjaciół. Mniejsze udziały białych (11%) i azjatyckich (15%) dorosłych uczyniły to.

czarni i Latynosi są bardziej skłonni czerpać z rządowych lub charytatywnych zasobów żywności od początku epidemii. Czarni dorośli (48%) i Latynosi (40%) są znacznie bardziej skłonni do stwierdzenia, że skorzystali z tych zasobów od lutego niż biali i Azjatyccy dorośli (16% i 19%).

Dorośli w wieku od 18 do 29 lat częściej niż osoby w wieku 30 lat i starsze korzystają z pieniędzy z kont oszczędnościowych lub emerytalnych, aby płacić rachunki lub pożyczać pieniądze od przyjaciół lub rodziny od początku epidemii koronawirusa. Osoby dorosłe w wieku 65 lat i starsze są mniej prawdopodobne niż ich młodsi odpowiednicy, aby czerpać z tych zasobów od czasu wybuchu epidemii.

doświadczenia te różnią się również pod względem osiągnięć edukacyjnych, przy czym absolwenci uczelni rzadziej korzystają z innych funduszy lub pomocy żywnościowej rządowej lub charytatywnej od początku epidemii koronawirusa. Około 36% osób z dyplomem ukończenia szkoły średniej lub mniejszym wykształceniem i 37% osób z pewnym doświadczeniem w college ’ u twierdzi, że wykorzystało pieniądze z konta oszczędnościowego lub emerytalnego na opłacenie rachunków, w porównaniu z 26% osób z wykształceniem licencjackim lub wyższym.

około jedna czwarta dorosłych w wieku poniżej 30 lat twierdzi, że otrzymywała zasiłki dla bezrobotnych od momentu wybuchu epidemii

pandemia koronawirusa trwa, a pracownicy są dotknięci zwolnieniami związanymi z wirusami i utratą pracy, wielu Amerykanów polega na zasiłkach dla bezrobotnych, w tym na zasiłkach przewidzianych w ustawie CARES, która wygasła pod koniec lipca. Z tego badania wynika, że 15% dorosłych w USA twierdzi, że otrzymało zasiłek dla bezrobotnych od lutego.

osoby dorosłe o wyższym dochodzie są znacznie mniej prawdopodobne niż osoby dorosłe o niższym i średnim dochodzie, że otrzymały zasiłek dla bezrobotnych (odpowiednio 8% wobec 17%).

młodsi dorośli częściej twierdzą, że otrzymali zasiłek dla bezrobotnych, przy czym największy udział mają osoby poniżej 30.roku życia (23%). Osoby dorosłe w wieku od 30 do 49 lat (18%) i od 50 do 64 lat (13%) nadal częściej niż osoby w wieku 65 lat i starsze (5%) otrzymują zasiłek dla bezrobotnych (zdecydowana większość osób w wieku 65 lat i starszych twierdzi, że nie były zatrudnione przed pandemią koronawirusa).

Amerykanie bez tytułu licencjata (17%) są bardziej skłonni niż ci z tytułem licencjata (10%) powiedzieć, że otrzymali zasiłek dla bezrobotnych.

około połowa osób dorosłych o niższych dochodach, które zazwyczaj mogą przeznaczyć pieniądze na oszczędności, twierdzi, że oszczędzają mniej niż przed wybuchem epidemii

jedna czwarta dorosłych w USA twierdzi, że od początku epidemii koronawirusa była w stanie przeznaczyć na oszczędności mniej pieniędzy niż zwykle; 31% twierdzi, że było w stanie przeznaczyć na oszczędności tyle samo, co zwykle, a 13% było w stanie przeznaczyć więcej. Około trzech na dziesięciu dorosłych (31%) twierdzi, że zwykle nie są w stanie zainwestować pieniędzy w oszczędności.

patrząc tylko na tych, którzy wskazują, że zazwyczaj mogą przeznaczyć pieniądze na oszczędności, 36% twierdzi, że jest w stanie zaoszczędzić mniej niż przed epidemią koronawirusa, podczas gdy 19% twierdzi, że oszczędza więcej, a 44% twierdzi, że oszczędza mniej więcej tyle samo.

osoby dorosłe o niższych dochodach, które zazwyczaj są w stanie zainwestować pieniądze w oszczędności, są bardziej prawdopodobne niż osoby o średnich lub wyższych dochodach, aby powiedzieć, że były w stanie zaoszczędzić mniej od wybuchu koronawirusa. Mówi to około połowa osób o niższych dochodach (51%), w porównaniu z 35% osób o średnich dochodach i mniejszym udziałem (21%) osób o wyższych dochodach. Z kolei osoby dorosłe o wyższych dochodach, które zazwyczaj mogą przeznaczyć pieniądze na oszczędności, częściej niż osoby o średnich i niższych dochodach twierdzą, że oszczędzają teraz więcej(25% w porównaniu z 18% w grupach o średnich i niższych dochodach).

wśród kobiet, które zazwyczaj mogą oszczędzać, 38% twierdzi, że jest w stanie zaoszczędzić mniej pieniędzy niż przed wybuchem koronawirusa, w porównaniu z 33% mężczyzn, którzy zwykle mogą oszczędzać. Różnice są jeszcze bardziej uderzające w grupach rasowych i etnicznych: 46% czarnych dorosłych i 48% latynoskich dorosłych, którzy zwykle oszczędzają, mówią, że są teraz w stanie umieścić mniej oszczędności, w porównaniu z 31% białych i 33% dorosłych Azjatów.

istnieją również różnice w zależności od wieku, przy czym młodzi dorośli częściej niż starsi twierdzą, że byli w stanie zaoszczędzić mniej od początku epidemii koronawirusa. Około 47% dorosłych w wieku od 18 do 29 lat, którzy zwykle oszczędzają, twierdzi, że są w stanie zaoszczędzić mniej. Wśród starszych typowych oszczędzających 37% osób w wieku 30-49 lat, 35% osób w wieku 50-64 lat i 23% osób w wieku 65 lat i starszych przeznaczało mniej pieniędzy na oszczędności w tym samym czasie. Młodsi dorośli są bardziej skłonni do pracy w branżach dotkniętych zamknięciami spowodowanymi koronawirusem i do przenoszenia większego zadłużenia, co może wpłynąć na ich zdolność do oszczędzania.

różnice edukacyjne są również widoczne wśród tych, którzy zwykle oszczędzają. Około czterech na dziesięciu dorosłych osób bez tytułu licencjata (41%) twierdzi, że byli w stanie zainwestować mniej pieniędzy w oszczędności, w porównaniu z 28% osób z tytułem licencjata lub wyższym wykształceniem.