Witamy w trzeciej odsłonie naszej grupy Captives 101 serii: „Jak działa wewnętrzny program ubezpieczeniowy?”Kliknij tutaj, aby zapoznać się z dwoma pierwszymi artykułami z serii, które odpowiadają na pytania” Co to jest firma ubezpieczeniowa?”i” co to jest Grupa niewoli?”

wewnętrzne ubezpieczenia odnotowały historyczny wzrost w ostatnich latach. Obecnie na całym świecie istnieje ponad 7000 wewnętrznych firm ubezpieczeniowych, w porównaniu do zaledwie 1000 w 1980 roku. Chociaż ten wzrost jest imponujący, wewnętrzne programy ubezpieczeniowe nadal nie są tak dobrze rozumiane jak konwencjonalne plany ubezpieczeniowe.

aby pomóc wypełnić lukę, w tym artykule zajmiemy się pytaniem: „Jak działa wewnętrzny program ubezpieczeniowy?”Aby odpowiedzieć na to pytanie, przyjrzymy się dwóm podstawowym elementom grupowego programu ubezpieczeń wewnętrznych:

- formuła finansowania ryzyka i straty

- struktura programu

Ten artykuł skupi się na tym, w jaki sposób jeńcy grupy, z którymi współpracujemy, zazwyczaj (ale nie zawsze) strukturyzują i finansują swoje programy ubezpieczeniowe. Należy pamiętać, że istnieje kilka sposobów obsługi grupowego zabezpieczenia, a poniższe opisy mogą nie mieć zastosowania do wszystkich wewnętrznych programów ubezpieczeniowych.1

nr 1: Formuła ryzyka-nagrody w celu sfinansowania strat

w kontekście grup, z którymi współpracujemy, Wyjaśnienie formuły ryzyka-nagrody stosowanej w celu sfinansowania strat jest niezbędne w odpowiedzi na pytanie „Jak działa wewnętrzny program ubezpieczeniowy?”

Captive Resources opracowało formułę ryzyka i nagrody w latach 80.i stała się podstawą naszego modelu captive Group. Sprawiedliwa i łatwa do zrozumienia formuła uwzględnia podział ryzyka pomiędzy członków za straty dotkliwości i zapewnia, że składki członków odzwierciedlają ich ryzyko i historię strat.

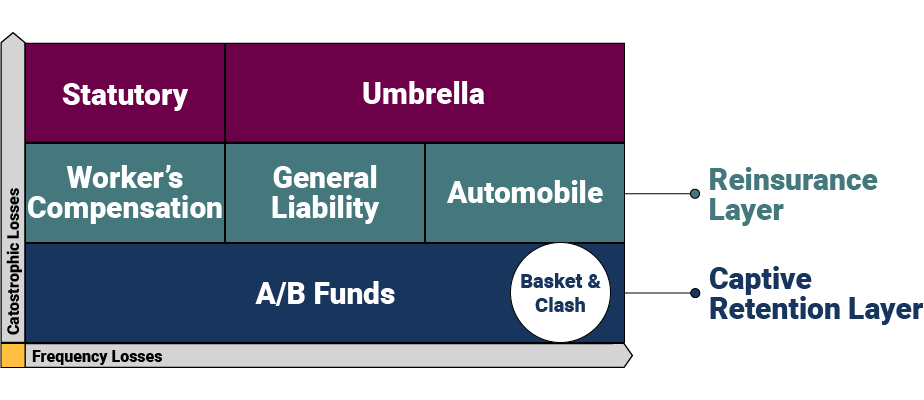

formuła finansowania jest wzorowana na różnych warstwach zaprojektowanych w celu obsługi różnych poziomów ryzyka i ochrony członków przed katastrofalnymi i zagregowanymi stratami. Oto wizualna reprezentacja formuły i jej warstw na wysokim poziomie.

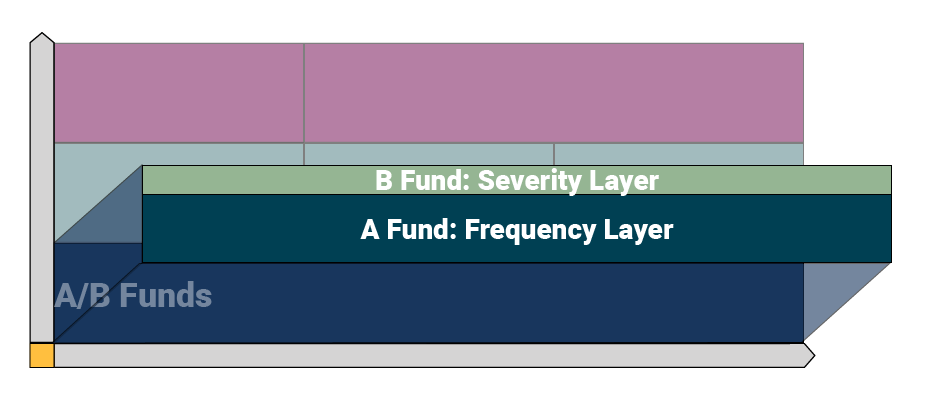

wewnętrzna warstwa retencyjna

w wewnętrznej warstwie retencyjnej odpowiedzialność za straty ponosi wewnętrzny. Warstwa ta składa się z dwóch poziomów: funduszy strat A I B. Kwota zatrzymywana przez więźnia różni się w zależności od potrzeb każdej grupy, ale zwykle waha się od 250 000 do 500 000 USD.

jeńcy wykorzystują niezależnego aktuariusza, aby projektować, ile każdy członek musi wnieść do swoich funduszy A/B. Aktuariusz wykorzystuje faktyczną historię strat członka, aby oszacować, ile firma będzie musiała sfinansować roczne straty.

członkowie grupy wykorzystują Fundusz A jako „warstwę częstotliwości” do obsługi mniejszych roszczeń. Fundusz a wypłaca roszczenia do określonego poziomu kosztów określonego przez każdego captive — w tym artykule użyjemy 100 000 usd jako przykładu. Funkcjonalnie oznacza to, że Fundusz a zapłaci za roszczenia od $0 do $100,000 za wystąpienie.

Fundusz B reprezentuje „warstwę dotkliwości”, która obsługuje większe roszczenia. Fundusz B płaci za wierzytelności powyżej funduszu A do pewnego poziomu określonego przez zakładnika. W tym przykładzie użyjemy 400 000 usd jako pułapu dla tej warstwy, co oznacza, że Fundusz B obsłużyłby koszty roszczenia w wysokości od 100 001 do 400 000 USD na wystąpienie. Warstwa funduszu B jest miejscem, w którym występuje podział ryzyka/przesunięcie, co oznacza, że członkowie niewoli dzielą straty w tej warstwie.

jeńcy zazwyczaj zapewniają również pokrycie koszyka (zdarzenia obejmujące wiele linii pokrycia) i pokrycie kosza (dwóch lub więcej ubezpieczonych ponosi stratę z tego samego zdarzenia) Dla Dodatkowej Ochrony.

warstwa Reasekuracyjna

powyżej warstwy zatrzymania wewnętrznego jest warstwa reasekuracyjna, w której ryzyko jest przenoszone na konwencjonalnego przewoźnika ubezpieczeniowego w różnych liniach pokrycia (np. odszkodowanie dla pracowników, odpowiedzialność ogólna i samochodowa). Reasekuracja chroni więźnia przed katastrofalnymi stratami przekraczającymi retencję niewolniczą do pewnego progu – użyjemy tutaj na przykład miliona USD. W naszym uruchomionym przykładzie oznacza to, że warstwa reasekuracyjna poradzi sobie ze stratami między $400,001 a $1 milion.

następna warstwa składa się z dwóch elementów:

- pokrycie parasola: Umieszczony poza zakładem w celu uzyskania dodatkowej elastyczności (pozwalającej poszczególnym członkom na zabezpieczenie różnych limitów), ubezpieczenie parasolowe znajduje się powyżej warstwy reasekuracyjnej w celu pokrycia odpowiedzialności ogólnej i ubezpieczenia samochodowego.

- ustawowe limity: umieszczone powyżej zakresu odszkodowań dla pracowników w celu spełnienia indywidualnych wymagań państwowych.

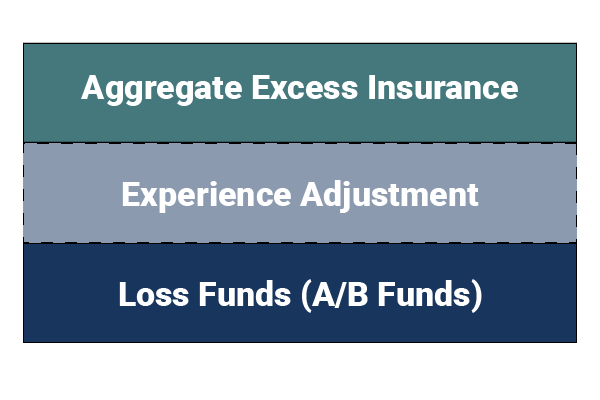

łączne pokrycie strat

powyższe warstwy chronią więźnia przed dużymi stratami, ale co się dzieje, gdy członkowie niewoli doświadczają dużej liczby drobnych roszczeń? Nabywcy zmonopolizowani agregują ubezpieczenie nadwyżki, aby zabezpieczyć się przed nieoczekiwanymi roszczeniami o częstotliwości. W związku z tym, w mało prawdopodobnym przypadku wyczerpania środków własnych na straty, łączny nadwyżka zmniejszyłaby się i pokryłaby wszelkie dodatkowe roszczenia w warstwie zatrzymywania na użytek własny.

jeńcy mają również wbudowany mechanizm znany jako „korekta doświadczenia”-wstępnie ustawiona kwota dolara, którą każdy członek jest oceniany, jeśli jego straty przekraczają prognozy aktuarialne. Korekta jest uruchamiana przed zagregowanym ubezpieczeniem nadwyżki, aby pomóc w zapewnieniu posiadaczowi odpowiedniego finansowania, zapewnia ochronę między członkami i stwarza większą zachętę dla członków do zapobiegania stratom.

nr 2: przepływ strukturalny grupowego wewnętrznego programu ubezpieczeniowego

drugim istotnym elementem zrozumienia, jak działa Grupowy wewnętrzny program ubezpieczeniowy, jest przepływ strukturalny wewnętrznego. Najprostszym sposobem na zilustrowanie przepływu jest pierwsze spojrzenie na konwencjonalny układ ubezpieczeniowy. W przypadku tradycyjnych programów ubezpieczeniowych ubezpieczony płaci składkę swojemu brokerowi, który z kolei kupuje polisę ubezpieczeniową i usługi od przewoźnika w imieniu ubezpieczonego. Konwencjonalny układ oferuje ubezpieczycielom niewielką kontrolę nad przewoźnikiem, wszelkimi reasekuratorami, z których może korzystać, kosztami operacyjnymi, zarządzaniem szkodami i innymi podstawowymi funkcjami ubezpieczeniowymi.

w grupowym programie ubezpieczeń wewnętrznych przepływ strukturalny jest rozdzielony — oferując ubezpieczonemu znacznie większą kontrolę nad usługami i lepiej izolując go od niestabilnych warunków rynkowych.

oto przegląd głównych uczestników programu ubezpieczeń wewnętrznych:

- ubezpieczony: współpracuje z brokerem ubezpieczeniowym, aby znaleźć więźnia, który pasuje do potrzeb firmy.

- Broker: zaufany doradca, który regularnie wspiera ubezpieczonych.

- : Niezależny konsultant, który zapewnia wsparcie, koordynację i nadzór nad więźniem.

- Captive Manager: firma zarządzająca kompleksowymi usługami świadczącymi wewnętrzne usługi ubezpieczeniowe, takie jak aplikacja licencji, tworzenie zmonopolizowanych, Księgowość i inne.

- przewoźnik ubezpieczeniowy: przewoźnik jest nadal zaangażowany w model zmonopolizowany, aby wystawić polisy, zapewnić łączną nadwyżkę i ustawowe pokrycie oraz odzyskać pełne ryzyko finansowe programu.

- : Zazwyczaj zakłada pierwszą warstwę strat i reprezentuje część umowy ubezpieczeniowej, która zapewnia członkowi prawo własności, kontrolę, zyski ubezpieczeniowe i dochód z inwestycji.

- dostawca kontroli ryzyka: niezależna firma, która ściśle współpracuje z członkami i wewnętrznym konsultantem, aby pomóc członkom zmniejszyć straty.

- Claims Administrator: zewnętrzny administrator (TPA) zajmujący się obsługą roszczeń internowanych członków.

- niezależny aktuariusz: oblicza kwotę wpłacaną przez członków do ich funduszy strat i wykonuje inne niezbędne funkcje aktuarialne.

chcesz dowiedzieć się więcej o programach grupowych ubezpieczeń wewnętrznych? Skontaktuj się z naszymi zasobami już dziś.

Bądź na bieżąco z najnowszymi wiadomościami i spostrzeżeniami w branży zmonopolizowanej przez grupę, subskrybując zasoby zmonopolizowane.