Benjamin Franklin w 1798 roku stwierdził: „na tym świecie nic nie jest pewne, ale śmierć i podatki.”Ta niesamowita deklaracja nie została ogłoszona na próżno: opodatkowanie jest powszechną cechą życia codziennego od jego początkowego pojawienia się – według Burg (2004), to był starożytny Egipt około 2390 pne, gdzie podatek został po raz pierwszy wprowadzony i pobrany w postaci ziaren. Wraz z nadejściem industrializacji zakres polityki podatkowej stopniowo się rozszerzał, a do XIX wieku opodatkowanie było częścią prawie każdego rodzaju działalności ludzkiej i konsumpcji w bardziej zaawansowanych krajach. Ponieważ podatki rządowe zwykle stanowią znaczną część dochodów rządowych, zmiana ta głęboko wpłynęła na nasze sprawy finansowe – problemy polityczne i gospodarcze stały się najważniejsze.

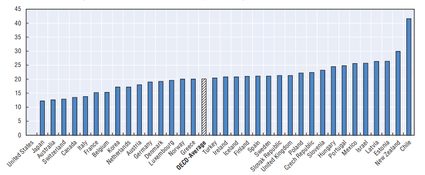

Poniższy wykres przedstawia udział VAT jako procent całkowitego opodatkowania w 2014 r.w różnych krajach.

źródło: statystyki Dochodów (2016), OECD.

ekonomiczne skutki opodatkowania mogą się zmieniać w zależności od teoretycznego podejścia i rodzaju podatku. Dostosowanie lub zmiana struktury VAT – w zakresie lub stawce podatkowej – może wpływać na gospodarkę jako całość za pomocą różnych kanałów:

- może to mieć wpływ na zachowania oszczędnościowe

ekonomiści, co jest powszechne w wielu kwestiach gospodarczych, często nie zgadzają się co do konsekwencji różnych obciążeń podatkowych. Jednym z tych gorących tematów jest dyskusja na temat wyboru między podatkiem dochodowym a podatkiem konsumpcyjnym. Znaczna część profesji uważa, że podatek dochodowy zniekształca zachowania oszczędnościowe, ponieważ zmniejsza zarobki, zmniejszając w ten sposób dochód do dyspozycji (część dochodu, która jest dostępna po opodatkowaniu), który ludzie mogą poświęcić na oszczędzanie. Z drugiej strony podatek konsumpcyjny pojawia się tylko wtedy, gdy wydawane są oszczędności, a zatem nie zmienia decyzji o oszczędzaniu. Ponieważ wyższe oszczędności przyczyniają się do wyższych inwestycji, większe uzależnienie od podatku konsumpcyjnego może bardziej sprzyjać wzrostowi gospodarczemu.

w Stanach Zjednoczonych dochody rządowe w większym stopniu zależą od podatków dochodowych od osób fizycznych w porównaniu z krajami europejskimi, gdzie podatki konsumpcyjne stanowią największą część dochodów rządowych. Było kilka prób przeniesienia amerykańskiego systemu podatkowego w kierunku opodatkowania opartego na konsumpcji, ponieważ zwolennicy takiej zmiany twierdzą, że zachęciłoby to osoby do oszczędzania więcej. Wyższe oszczędności sprzyjałyby wówczas wzrostowi gospodarczemu wydajności i poziomu życia.

natomiast promotorzy obecnego podatku dochodowego uważają, że ludzie nie zmieniliby zbytnio swojego nawyku oszczędzania w odpowiedzi na taką zmianę w systemie podatkowym. Rozwiązując ten problem, Amerykańscy decydenci dostosowali ustawę o podatku dochodowym, aby zrekompensować taki niekorzystny efekt. Podatnicy mogą rozliczyć ograniczoną kwotę na specjalnym rachunku oszczędnościowym(na przykład Indywidualne Konta Emerytalne i plany 401 (k)), który nie podlega opodatkowaniu, dopóki nie wycofają swoich pieniędzy podczas emerytury. W takim przypadku ludzie, którzy oszczędzają na tych kontach, ostatecznie opodatkowali się na podstawie ich konsumpcji, a nie Dochodów.

- redystrybucja dochodów w gospodarce

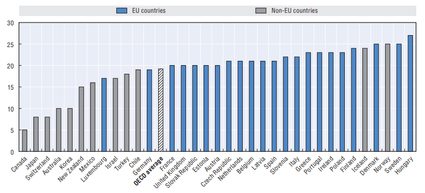

mocno związana z argumentem na temat zachowań oszczędnościowych, przepisy podatkowe, które promują oszczędności, również nakładają większą wagę na osoby o niższych dochodach. Dzieje się tak dlatego, że rodziny o niższych dochodach zwykle nie mogą sobie pozwolić na oszczędności i wydają cały swój dochód na codzienną konsumpcję; tak więc taki system zmniejsza obciążenia podatkowe dla zamożniejszych ludzi i zmusza rząd do nakładania wyższego podatku na biednych. Wynika z tego, że w krajach, w których dochody podatkowe w dużym stopniu zależą od podatków konsumpcyjnych, takich jak wysoka stawka VAT, może to zwiększyć przepaść między bogatymi a biednymi, zwiększając tym samym nierówności w społeczeństwie. Poniższy wykres przedstawia standardową stawkę VAT w krajach OECD w 2016 r. Najwyższa standardowa stawka (27%) należy do Węgier; jest ona jednak rekompensowana obniżonymi stawkami stosowanymi do żywności i nowo budowanych domów, aby pomóc biednym i wspierać rodziny.

źródło: tendencje w zakresie podatków konsumpcyjnych (2016 r.), OECD.

- może on zmieniać poziomy cen

wprowadzenie lub dostosowanie stawki VAT może mieć wpływ na poziom cen, choć jego wielkość i trwały wpływ zależą nie tylko od struktury prawa podatkowego, ale także od czynników ekonomicznych i reakcji podmiotów gospodarczych na taką zmianę. Aby to zobaczyć, rozważmy wzrost stawki VAT w danym kraju. Natychmiastowym skutkiem zmiany jest z pewnością wzrost poziomu cen produktów podlegających VAT, jednak jej efekt inflacyjny może zostać złagodzony, jeśli sprzedawca nie przekaże takiego kosztu w całości klientowi końcowemu. Taka sytuacja może mieć miejsce w sektorach, w których konkurencja wśród sprzedawców jest wysoka lub popyt konsumentów jest bardziej wrażliwy na zmiany cen. Innymi słowy, pełny efekt cenowy zależy w dużej mierze od elastyczności cenowej popytu. Poza tym, rząd może zmusić sprzedawców, aby nie podnosić cen, a tym samym wdrożyć tak zwane pułapy cenowe, które dodatkowo tłumią efekt cenowy. Jednak nawet jeśli zmiana stawki VAT powoduje zmianę ceny, czas trwania efektu jest raczej krótki i trudno jest spowodować trwały wzrost stopy inflacji.

- automatyczny stabilizator

ponieważ podatki rządowe na ogół wynikają z działalności gospodarczej, ich poziom zależy w dużej mierze od rzeczywistego produktu krajowego brutto (PKB). Podatek od wartości dodanej porusza się szczególnie w parze z produkcją ekonomiczną ze względu na swój charakter konsumpcyjny. Kiedy dochody rosną, ludzie wydają więcej na towary i usługi, a zatem wpływy podatkowe automatycznie rosną. Innymi słowy, procent całkowitego dochodu produkowanego w danym kraju przepływa do rządu w zależności od działalności gospodarczej: wyższa aktywność gospodarcza oznacza wyższe wpływy z podatków, a niższy PKB oznacza niższe dochody z podatków. Ponieważ jednak konsumpcja stanowi znaczną część PKB, większość z nich wpływa do rządu, podczas gdy mniejsza część wpływa z powrotem do gospodarki (jako forma konsumpcji) i przyczynia się do wzrostu gospodarczego. Wynika z tego, że podatki można uznać za automatyczny stabilizator, ponieważ chronią gospodarkę przed przegrzaniem, ale mogą również wspierać działalność gospodarczą, gdy produkcja jest niższa niż oczekiwano. Poza tym rząd może zwiększyć konsumpcję poprzez obniżenie stawek VAT, jednak skutki tych polityk są niejednoznaczne i mało trwałe.