Velkommen Til den tredje utgaven av Vår Gruppe Captives 101-serien: «Hvordan fungerer en captive forsikring program?»Klikk her for å sjekke ut de to første artiklene i serien, som svarer på spørsmålene» Hva Er Et Captive Insurance Company ?»og» Hva er En Gruppe Fange?»

Captive forsikring har opplevd historisk vekst de siste årene. I dag er det mer enn 7000 captive forsikringsselskaper globalt, sammenlignet med bare 1000 i 1980. Mens denne veksten er imponerende, er captive forsikring programmer fortsatt ikke så godt forstått som konvensjonelle forsikring planer.

for å bidra til å lukke gapet, vil denne artikkelen ta opp spørsmålet, » Hvordan fungerer en captive forsikring program?»For å svare på det, ser vi på to grunnleggende komponenter i et gruppeforsikringsprogram:

- risk-reward loss-funding formula

- strukturen i programmet

denne artikkelen vil fokusere på hvordan gruppen fanger vi jobber med typisk (men ikke alltid) struktur og finansiere sine forsikringsprogrammer. Husk, det er flere måter å drive en gruppe fange, og beskrivelsene nedenfor kan ikke gjelde for alle fange forsikring programmer.1

Nr. 1: En Risikobelønningsformel For Å Finansiere Tap

i sammenheng med gruppens fanger som vi jobber med, forklarer risikobelønningsformelen som brukes til å finansiere tap, viktig for å svare på spørsmålet » Hvordan fungerer et fangeforsikringsprogram?»

Captive Resources utviklet risk-reward-formelen på 1980-tallet, og den har vokst til å bli grunnlaget for vår gruppe captive-modell. Rettferdig og lett å forstå, formelen inkorporerer risikodeling blant medlemskapet for alvorlighetsgrad tap og sikrer at medlemmenes premier gjenspeiler deres risiko og tap historie.

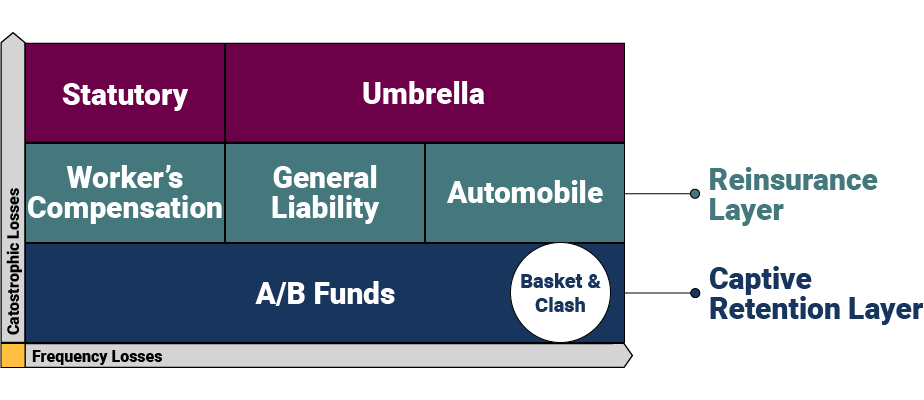

finansieringsformelen er modellert rundt ulike lag designet for å håndtere ulike risikonivåer og beskytte medlemmer mot katastrofale og samlede tap. Her er en visuell representasjon på høyt nivå av formelen og dens lag.

Captive Retention Layer

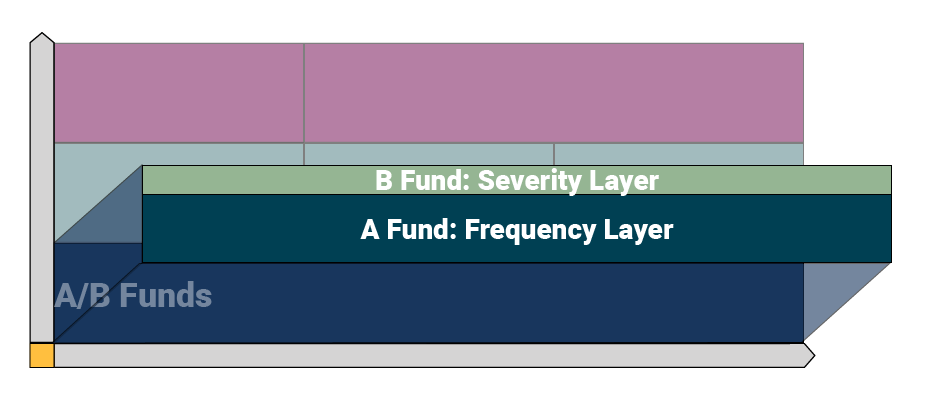

tap er ansvaret til captive. Dette laget består av to nivåer: A-Og B-Tapsfondene. Beløpet en fange beholder varierer basert på behovene til hver gruppe, men vanligvis varierer fra $250.000 til $500.000.

fangene bruker en uavhengig aktuar til å projisere hvor mye hvert medlem trenger for å bidra til Sine A / B-Midler. Aktuar bruker medlemmets faktiske tap historie å anslå hvor mye selskapet må finansiere sine årlige tap.

konsernfangene benytter A-Fondet som «Frekvenslag» for å håndtere mindre krav. A-Fondet betaler krav opp til et visst kostnadsnivå bestemt av hver fange — for denne artikkelen bruker vi $100 000 som et eksempel. Funksjonelt betyr Dette At A-Fondet betaler for krav mellom $0 og $100 000 per forekomst.

B-Fondet representerer «Severity Layer», som håndterer større krav. B-Fondet betaler for krav over A-Fondet til et visst nivå bestemt av fangen. For dette eksemplet bruker vi $400 000 som taket for dette laget, noe som betyr At B-Fondet vil håndtere kravskostnader mellom $100 001 og $400 000 per forekomst. B-Fondslaget er hvor risikodeling/skifting skjer, noe som betyr at fangede medlemmer deler tap i dette laget.

fangene gir vanligvis også kurvdekning (forekomster som involverer flere dekningslinjer) og sammenstøtdekning (to eller flere forsikrede lider tap fra samme forekomst) for ytterligere beskyttelse.

Reassuranselag

Over det captive retensjonslaget er reassuranselaget, hvor risikoen overføres til en konvensjonell forsikringsselskap på tvers av de ulike dekningslinjene(f. eks. arbeidstakers kompensasjon, generelt ansvar og bil). Reassuranse beskytter fangen mot katastrofale tap som overstiger fangenskapet opp til en viss terskel-vi bruker $ 1 million for et eksempel her. I vårt løpende eksempel betyr det at reassuranselaget vil håndtere tap mellom $ 400,001 og $1 million.

Paraply Og Lovfestet Grenselag

det neste laget består av to elementer:

- Paraply Dekning: Plassert utenfor captive for ekstra fleksibilitet (slik at enkelte medlemmer kan sikre forskjellige grenser), sitter paraplydekning over gjenforsikring laget for generell ansvar og bildekning.

- Lovbestemte Grenser: Plassert over arbeidstakernes kompensasjonsdekning for å møte individuelle statlige krav.

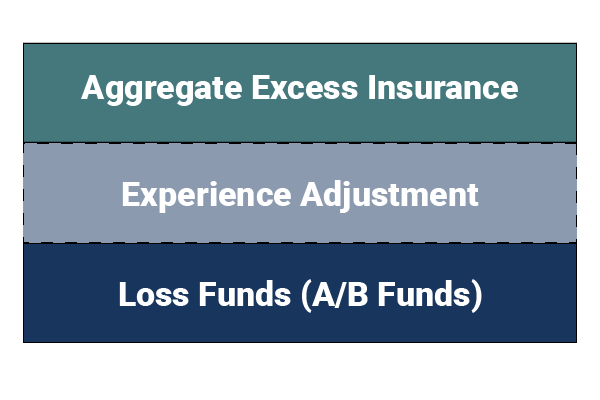

Samlet Tapsdekning

lagene ovenfor beskytter fangen mot store tap, men hva skjer når en fangers medlemmer opplever et stort antall små krav? Captive kjøp Samlet Merverdiavgift forsikring for å beskytte seg mot uventede frekvens krav. Så, i det usannsynlige tilfellet at captive utmatter sine tapsmidler, vil det samlede overskuddet falle ned og betale eventuelle ytterligere krav i captive retention-laget.

fangene har også en innebygd mekanisme kjent som En «Erfaringsjustering» — et forhåndsinnstilt dollarbeløp som hvert medlem vurderes dersom tapene overstiger aktuarmessige fremskrivninger. Justeringen utløses Før Samlet Tilleggsforsikring for å sikre at fangen har tilstrekkelig finansiering, gir medlemsbeskyttelse og skaper et større incitament for medlemmene for å forhindre tap.

No. 2: Den Strukturelle Flyten Av En Gruppe Captive Forsikring Program

den andre viktig komponent i å forstå hvordan en gruppe captive forsikring program fungerer er captive strukturelle flyt. Den enkleste måten å illustrere flyten er å først se på en konvensjonell forsikring ordning. Med tradisjonelle forsikringsprogrammer betaler en forsikret en premie til megleren, som igjen kjøper en forsikring og tjenester fra en transportør på den forsikredes vegne. Den konvensjonelle ordningen gir forsikrede liten kontroll over transportøren, eventuelle reassurandører den kan bruke, driftskostnader, skadebehandling og andre viktige forsikringsfunksjoner.

i en gruppe captive forsikring program, er den strukturelle flyten delt — tilbyr den forsikrede mye mer kontroll over tjenestene og bedre isolere captive fra volatile markedsforhold.

Her er en oversikt over de store deltakerne i en captive forsikring program:

- Forsikret: Arbeider med sin forsikringsmegler for å finne en fange som passer til selskapets behov.

- Megler: en pålitelig rådgiver som støtter den forsikrede regelmessig.

- Captive Konsulent: En uavhengig konsulent som gir støtte, koordinering og tilsyn til fangen.

- Captive Manager: et fullservice management firma som tilbyr captive forsikringstjenester som lisenssøknad, captive formasjon, regnskap og mer.

- Forsikringsselskap: en transportør er fortsatt involvert i captive-modellen for å utstede retningslinjene, gi samlet overskudd og lovbestemt dekning, og tilbake den fulle økonomiske risikoen for programmet.

- Captive Forsikringsselskap: Vanligvis antar det første laget av tap og representerer den delen av forsikringsordningen som gir medlemmet eierskap, kontroll, garanti fortjeneste og investeringsinntekter.

- Risk Control Provider: et uavhengig selskap som jobber tett med medlemmene og captive consultant for å hjelpe medlemmene med å redusere tap.

- Kravadministrator: en tredjepartsadministrator (tpa) som er dedikert til å håndtere krav for medlemmer i fangenskap.

- Uavhengig Aktuar: Beregner beløpet medlemmene betaler inn i sine tapsmidler og utfører andre nødvendige aktuarfunksjoner.

Vil du lære mer om gruppe captive forsikring programmer? Kontakt Captive Resources i dag.

Hold deg oppdatert på de siste nyhetene og innsiktene i group captive-bransjen ved å abonnere På Captive Resources.