Benjamin Franklin i 1798 uttalte: «i denne verden er ingenting sikkert, men død og skatter.»Den uhyggelige uttalelsen ble erklært ikke forgjeves: beskatning er et utbredt trekk i hverdagen siden det første utseendet-ifølge Burg (2004) var Det Det Gamle Egypt rundt 2390 F.KR. hvor skatten først ble innført og samlet i form av korn. Med bruk av industrialisering, omfanget av skattepolitikk gradvis utvidet og, av det 19.århundre, beskatning var en del av nesten alle typer menneskelig aktivitet og forbruk i mer avanserte land. Som statlig skatt ofte står for en betydelig del av statens inntekter, denne endringen dypt påvirket våre økonomiske anliggender-VATs politiske og økonomiske bekymringer ble avgjørende.

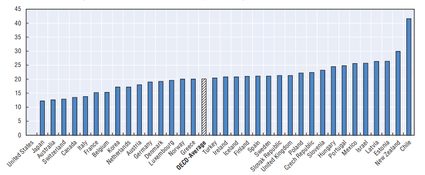

følgende graf viser ANDEL AV MERVERDIAVGIFT i prosent av total beskatning i 2014 gjennom ulike land.

Kilde: Inntektsstatistikk (2016), OECD.

de økonomiske konsekvensene av beskatning kan endres avhengig av teoretisk tilnærming og type skatt. Tilpasning eller endring AV MVA-strukturen – i omfang eller skattesats – kan påvirke økonomien som helhet gjennom ulike kanaler:

- Det kan påvirke spareatferd

Økonomer, som vanlig i et bredt spekter av økonomiske problemer, er ofte uenige om konsekvensene av ulike skattebyrder. Diskusjonen om valget mellom inntektsskatt og forbruksskatt utgjør et av disse oppvarmede temaene. En betydelig del av yrket mener at inntektsskatt forvrenger spareadferd som det kutter inntjening, og dermed reduserer disponibel inntekt (den delen av inntekten som er tilgjengelig etter skatt) som folk kan bruke til å spare. På den annen side oppstår en forbruksskatt bare når besparelser blir brukt; derfor endrer det ikke sparebeslutninger. Siden høyere besparelser bidrar til høyere investeringer, stole mer på forbruksskatt kan favorisere mer for økonomisk vekst.

i Usa er statens inntekter mer avhengig av personlig inntektsskatt sammenlignet Med Europeiske land, hvor forbruksskatt utgjør den høyeste delen av statens inntekter. Det var flere forsøk på å flytte DET AMERIKANSKE skattesystemet mot forbruksbasert beskatning som talsmenn for et slikt skifte hevder at det ville oppmuntre enkeltpersoner til å spare mer. Høyere besparelser vil da fremme økonomisk vekst i produktivitet og levestandard.

i motsetning til dette tror promotorer av den nåværende inntektsskatten at folk ikke ville forandre mye deres sparevaner som svar på et slikt skifte i skattesystemet. Ved å ta opp denne bekymringen justerte Amerikanske politimenn inntektsskatteloven for å kompensere for en slik negativ effekt. Skattebetalere kan avgjøre et begrenset beløp på en spesiell sparekonto (For Eksempel Individuelle Pensjonskontoer og 401(k) planer) som ikke er gjenstand for beskatning før de trekker pengene sine under pensjonering. I et slikt tilfelle, folk som sparer gjennom disse kontoene til slutt beskattes basert på deres forbruk i stedet for deres inntekt.

- det omfordeler inntekter i økonomien

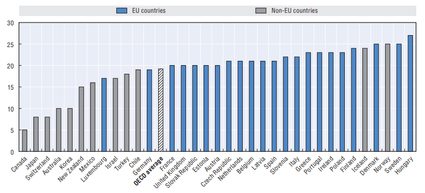

Fast knyttet til argumentet om spørsmålet om sparing atferd, skattelovgivning som fremmer besparelser også pålegge mer betydelig vekt på folk med lavere inntekt. Det er slik fordi familier med lavere inntekt vanligvis ikke har råd til besparelser, og de pleier å bruke all sin inntekt på daglig forbruk; dermed reduserer et slikt system skattebyrden på rikere mennesker og presser regjeringen til å pålegge en høyere skatt på de fattige. Det følger at i land der skatteinntektene er sterkt avhengige av forbruksskatt, som en høy MOMSSATS, kan det utvide gapet mellom rike og fattige, og dermed øke ulikheten i samfunnet. Figuren nedenfor viser STANDARD MVA-sats i OECD-landene i 2016. Den høyeste standardraten (27%) tilhører Ungarn, men kompenseres av reduserte priser på mat og nybygde boliger for å hjelpe de fattige og støtte familier.

Kilde: Forbruksskattetrender (2016), OECD.

- Det kan endre prisnivået

Implementering eller justering AV MVA-sats kan påvirke prisnivået, selv om størrelsen og varig effekt avhenger ikke bare utformingen av skatteretten, men også økonomiske faktorer og reaksjon av økonomiske aktører til en slik endring. For å se dette, la oss vurdere en økning I MOMSSATSEN i et land. Den umiddelbare effekten av endringen er absolutt en økning i prisnivået på produkter som er GJENSTAND FOR MVA; imidlertid kan inflasjonseffekten reduseres dersom selgeren ikke overfører en slik kostnad helt til sluttkunden. En slik situasjon kan skje i sektorer der konkurransen er høy blant selgere eller forbrukernes etterspørsel er mer følsom for prisendringer. Med andre ord avhenger fullpriseffekten i stor grad av priselastisiteten i etterspørselen. Dessuten kan regjeringen tvinge selgere til ikke å heve prisene, og dermed implementere et såkalt prisloft, som ytterligere demper priseffekten. Men selv om et skifte i MOMSSATSEN induserer prisendring, er effektens varighet ganske kort og gir neppe en vedvarende økning i inflasjonen.

- Automatisk stabilisator

siden offentlige skatter generelt kommer fra økonomiske aktiviteter, avhenger nivået i stor grad av det reelle Bruttonasjonalproduktet (BNP). Merverdiavgiften beveger seg spesielt i takt med den økonomiske produksjonen på grunn av sin forbruksbaserte karakter. Når inntektene vokser, bruker folk mer på varer og tjenester, og dermed øker skatteinntektene automatisk. Med andre ord, en prosentandel av den totale inntekten produsert i et land strømmer til regjeringen avhengig av økonomisk aktivitet: høyere økonomisk aktivitet betyr høyere skatteinntekter og lavere BNP betyr lavere skatteinntekter. Men da forbruket utgjør en betydelig DEL AV BNP, strømmer det meste av dette inn i regjeringen, mens en mindre andel strømmer tilbake til økonomien (som en form for forbruk) og bidrar til økonomisk vekst. Det følger at skatter kan betraktes som en automatisk stabilisator siden de beskytter økonomien mot overoppheting, men også kan støtte økonomisk aktivitet når produksjonen er lavere enn forventet. Dessuten kan regjeringen øke forbruket ved å redusere MOMSSATSENE; effekten av disse retningslinjene er imidlertid tvetydig og knapt langvarig.