for de fleste mennesker er et hus (eller leilighet) det mest verdifulle de noensinne vil eie.

for de fleste mennesker er et hus (eller leilighet) det mest verdifulle de noensinne vil eie.

det er viktig å forstå hvilken rolle boligprisene spiller i økonomien og hvor stor innvirkning de har.

Bank Of England overvåker endringer i boligmarkedet for å vurdere risikoen for det finansielle systemet og den bredere økonomien. Boligmarkedet sysselsetter et stort antall mennesker i bygg, salg, møbler og inventar, og står for en betydelig andel AV VERDIEN AV BNP. Markedet er nært knyttet til forbruksutgifter og er derfor en avgjørende viktig sektor av økonomien.

begrepene tilbud og etterspørsel kan brukes til å forstå boligprisendringer og virkningen på økonomien.

hva er boligmarkedet?

boligmarkedet samler ulike interessenter, for eksempel huseiere som selger sine eiendommer, folk som søker å kjøpe en eiendom, leietakere, investorer som kjøper og selger eiendommer utelukkende for investeringsformål, entreprenører, renovatorer og eiendomsmeglere, som fungerer som tilretteleggere i prosessen med å kjøpe eller selge en eiendom.

i STORBRITANNIA eier to tredjedeler av husholdningene eiendommen de bor i, og den resterende tredjedel av husholdningene er leietakere, fordelt ganske likt mellom privat og sosial leie. Vi kan dermed dele folk inn i:

- Huseiere – enten direkte eiere eller med et boliglån;

- Private leietakere – folk som leier fra private utleiere;

- Sosiale leietakere-folk som leier fra lokale myndigheter og borettslag.

det er mange faktorer som bestemmer etterspørsel og tilbud i boligmarkedet, hvorav mange er relatert til demografiske faktorer. Slike faktorer inkluderer størrelsen på markedet, rate av ekteskap, skilsmisser, og dødsfall. Imidlertid er faktorer som inntekt, tilgjengelighet av kreditt, renter og forbrukerpreferanser også viktige.

hvorfor er boligmarkedet viktig for økonomien?

Endringer i boligmarkedet er alltid gitt en slik betydning på grunn av forholdet boligprisene har med forbruksutgifter. Endringer i boligpriser og antall salg påvirker hvor mye penger folk må bruke. Gitt at husholdningenes utgifter står for to tredjedeler Av Storbritannias totale økonomiske aktivitet, vil eventuelle endringer i forbruket sannsynligvis ha stor innvirkning på den bredere økonomien. Å observere boligmarkedet hjelper oss med å vurdere den generelle etterspørselen etter varer og tjenester.

Endringer i boligmarkedet er alltid gitt en slik betydning på grunn av forholdet boligprisene har med forbruksutgifter. Endringer i boligpriser og antall salg påvirker hvor mye penger folk må bruke. Gitt at husholdningenes utgifter står for to tredjedeler Av Storbritannias totale økonomiske aktivitet, vil eventuelle endringer i forbruket sannsynligvis ha stor innvirkning på den bredere økonomien. Å observere boligmarkedet hjelper oss med å vurdere den generelle etterspørselen etter varer og tjenester.

når boligprisene øker, har de forbrukerne som eier sine egne hjem nå blitt bedre da husene deres er verdt mer. Denne ‘rikdom effekten’ øker tilliten til huseiere, som igjen øker forbruket. Noen av disse huseiere vil bestemme seg for å skaffe ekstra lån mot verdien av deres hjem. Lånene blir deretter brukt i økonomien på varer og tjenester, og øker dermed samlet etterspørsel og BNP.

men når boligprisene faller, mister huseiere tillit som deres hjem er nå verdt mindre enn før. Dette blir et stort problem hvis prisene har gått ned nok til å gjøre huset deres verdt mindre enn resten av ubetalte boliglån-kjent som ‘negativ egenkapital’. Huseiere vil derfor redusere forbruket og vil være mindre sannsynlig å foreta noen nye lån.

de aller fleste huseiere vil ha tatt ut et boliglån for å kjøpe deres hjem. Boliglån er den største kilden til gjeld for husholdninger I STORBRITANNIA. Mer enn 70% av husholdningenes lån er boliglån. Halvparten av alle huseiere som bor i huset de eier fortsatt betaler sine boliglån. Derfor kan husholdninger plutselig holde tilbake på sine utgifter i tider med usikkerhet fordi de begynner å bekymre seg for å tilbakebetale sin gjeld. Dette har en knock-on effekt på resten av økonomien, og et lite problem kan plutselig bli en stor en.

i tillegg til å påvirke husholdningenes samlede forbruk, påvirker kjøp og salg av hus også økonomien direkte. Boliginvesteringer er en liten, men uforutsigbar del av den totale produksjonen i økonomien. Det er to forskjellige måter som kjøp og salg av hus påvirker BNP.

den første er når en ny bygning er kjøpt. Dette bidrar direkte TIL BNP gjennom investering i landet for å bygge huset på, kjøp av materialer og etablering av arbeidsplasser. Når huseiere flytter inn de også bidra til den lokale økonomien: dvs. shopping på lokale butikker.

den første er når en ny bygning er kjøpt. Dette bidrar direkte TIL BNP gjennom investering i landet for å bygge huset på, kjøp av materialer og etablering av arbeidsplasser. Når huseiere flytter inn de også bidra til den lokale økonomien: dvs. shopping på lokale butikker.

den andre er når et eksisterende hjem er kjøpt eller solgt. Kjøp av et eksisterende hjem har ikke samme innvirkning PÅ BNP. DET bidrar imidlertid fortsatt TIL BNP: dvs. fra eiendomsmeglere og advokaters avgifter og fjerningskostnader til kjøp av nye møbler.

hvorfor boligprisene endres: etterspørsel og tilbud

Etterspørsel: etterspørselen etter boliger kan defineres som mengden eiendommer som boligkjøpere er villige og i stand til å kjøpe til en gitt pris i en gitt tidsperiode. Faktorer som påvirker etterspørselen etter boliger inkluderer:

- Realinntekter: hvis reelle inntekter øker etterspørselen etter boliger øker på grunn av økt levestandard.

- kostnaden for et boliglån: Hvis det er en økning i renten i økonomien, boliglån renten er sannsynlig å stige også. Dette gjør kostnadene ved å finansiere et lån dyrere og vil derfor se en nedgang i etterspørselen.

- Tilgjengelighet av kreditt: jo flere utlånsbanker og byggeforeninger er villige til å gi, jo flere vil låne og bruke på boliger og dermed høyere boligpriser vil være.

- Økonomisk vekst: når økonomien er i oppgang og boom stadier av konjunktursyklusen, lønn stige. Dette vil øke etterspørselen etter boliger.

- Befolkning: når befolkningen øker eller det er en økning i enkeltpersoners husholdninger, øker etterspørselen etter boliger.

- Sysselsetting/ arbeidsledighet: jo høyere arbeidsledighet i en økonomi, jo mindre folk vil kunne ha råd til boliger.

- Tillit: hvis forbrukerne føler optimistiske om den fremtidige tilstanden i økonomien, vil de være mer sannsynlig å gå videre med å kjøpe et hus, og dermed øke etterspørselen. Boligprisene har en tendens til å stige hvis folk forventer å bli rikere i fremtiden.

Forsyning: tilbudet av boliger kan defineres som strømmen av eiendommer tilgjengelig til en gitt pris i en gitt tidsperiode. Tilbudet av boliger omfatter både nybygg boliger og eksisterende eiendommer. Faktorer som påvirker tilbudet til boliger inkluderer:

- Produksjonskostnader: jo høyere produksjonskostnad, jo færre hus er bygget, noe som reduserer tilbudet av housese kommer til markedet. Eksempel på kostnader inkluderer: lønnskostnader, land for utvikling og byggematerialer.

- Regjeringens politikk: hvis regjeringen øker beskatningen og / eller reduserer subsidier til ny boligutvikling, blir det færre nye hus bygget.

- antall byggefirmaer: Avhengig av deres mål, jo flere byggefirmaer det er, jo mer sannsynlig er det å være en økning i tilbudet av boliger. Byggebransjen står for rundt 7% AV STORBRITANNIAS BNP.

- Teknologi og innovasjon: med forbedret teknologi og innovasjon i byggebransjen, husene blir billigere og enklere å bygge, og dermed øke tilbudet.

- Offentlige utgifter til å bygge nye sosiale boliger: regjeringen har evnen til å påvirke tilbudet av boliger ved å øke utgiftene til nye sosiale boliger.

priselastisitet av forsyning

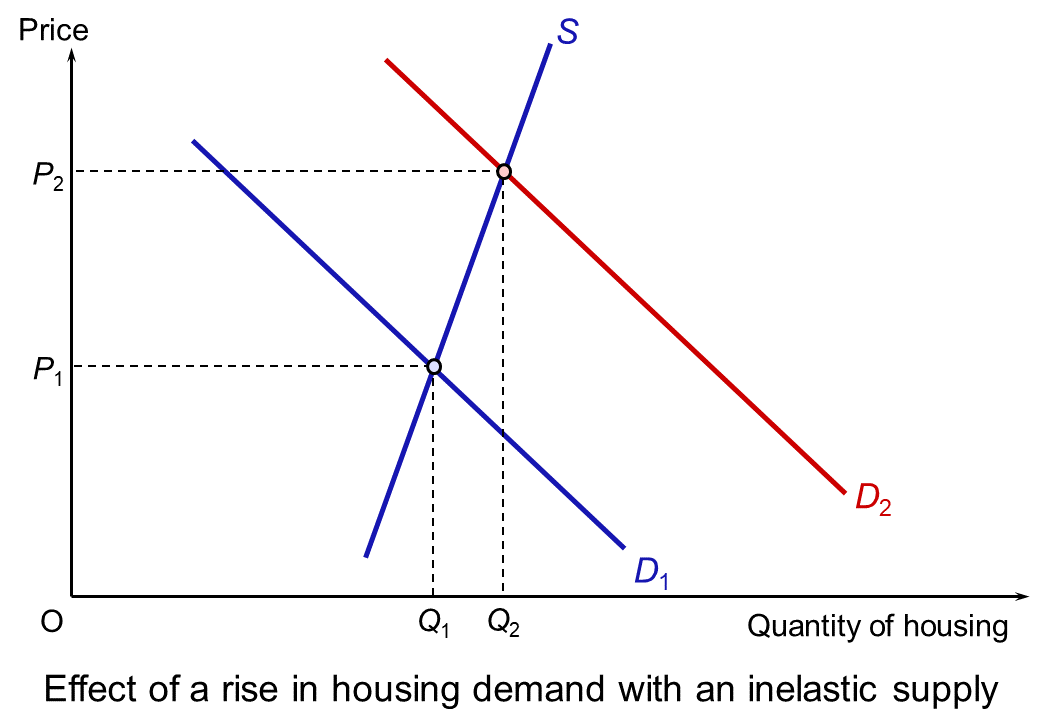

tilførselen av nye boliger på kort sikt er pris uelastisk. Hovedårsaken til dette er tiden det tar å bygge et nytt hjem. Produksjonen av et hus kan ta mange måneder, fra planleggingsprosessen til prosjektets ferdigstillelse. Forsyning er også avhengig av tilgang til en dyktig arbeidsstyrke og tilgjengeligheten av visse byggematerialer.

tilførselen av nye boliger på kort sikt er pris uelastisk. Hovedårsaken til dette er tiden det tar å bygge et nytt hjem. Produksjonen av et hus kan ta mange måneder, fra planleggingsprosessen til prosjektets ferdigstillelse. Forsyning er også avhengig av tilgang til en dyktig arbeidsstyrke og tilgjengeligheten av visse byggematerialer.

på grunn av det uelastiske tilbudet, vil eventuelle endringer i etterspørselen sannsynligvis ha en betydelig effekt på prisen. Dette illustreres av diagrammet, som viser en større forholdsmessig prisøkning enn kvantitet når etterspørselen øker Fra D1 Til D2.

DAGENS BRITISKE boligmarkedet

Til tross for dagens økonomiske klima og virkningene av lockdown restriksjoner på forbrukerne, har boligprisene økt, og salget har nå gjenopptatt. Rightmove, som annonserer 95% av boliger til salgs, sier at boligmarkedet har sett sin travleste måned i mer enn 10 år i juli. Om sommeren ser boligmarkedet vanligvis en lull i aktivitet. Men siden lettelsen av lockdown har det vært en flurry av aktivitet fra kjøpere og selgere. Siden juli 2019 har boligprisene økt med 1,7%, ifølge Nationwide Building Society.

London estate agency, Hamptons, sier at huseiere er nå å bringe frem sine bevegelige planer som opplevelsen av lockdown har oppmuntret dem til å søke mer plass. Boliglånsmarkedet er også veldig gunstig akkurat nå når det gjelder renter, og leiebehovet fortsetter å øke over HELE STORBRITANNIA.

London estate agency, Hamptons, sier at huseiere er nå å bringe frem sine bevegelige planer som opplevelsen av lockdown har oppmuntret dem til å søke mer plass. Boliglånsmarkedet er også veldig gunstig akkurat nå når det gjelder renter, og leiebehovet fortsetter å øke over HELE STORBRITANNIA.

økningen i aktiviteten i markedet har også blitt hjulpet av kunngjøringen av en stempelavgift ‘ferie’ Til Mars 2021. Dette ser terskelen over hvilken stempelavgift som betales, stiger fra £125 000 til £500 000. Eiendomsmegler, Savills, har også sett en økning i antall nye kjøpere som registrerer seg med sin tjeneste, mer enn dobbelt så mange som registrert i juli 2019. Det er antatt at, sammen med skattebesparelser fra dokumentavgift, folks erfaringer i lockdown har gjort dem vurdere deres nåværende boareal og revurdere sine boligbehov.

men gitt at økonomien opplever sin dypeste lavkonjunktur på rekord, er det bekymring for hvor lenge markedet kan motstå de økonomiske kreftene som trekker prisene ned.

Historisk har fall i boligprisene vært både årsak og konsekvens av økonomiske nedgangstider. Under finanskrisen i 2008 falt boligprisene med rundt 30%. Som tidligere nevnt, for fleste mennesker, et hus er den mest verdifulle ting de noensinne vil eie, og derfor forbrukere er svært interessert i sin verdi. Forbrukertillit er en av de viktigste faktorene som påvirker etterspørselen etter boliger. Hvis forbrukerne føler pessimistisk om den fremtidige tilstanden i økonomien, vil de være mindre sannsynlig å gå videre med å kjøpe et hus, og dermed redusere etterspørselen. Storbritannias Kontor For Budsjettansvar, landets finanspolitiske vakthund, prognoser at i løpet av denne nedgangen vil prisene falle 5% i år og 11% i 2021.

Ulike offentlige ordninger satt på plass for å hjelpe under lockdown begynner å komme til en slutt. Den viktigste-permisjonen, som erstattet 80% av kvalifiserte arbeidstakeres inntekter – kommer til slutt i oktober. Det er ventet at arbeidsmarkedsforholdene vil svekkes betydelig i kvartalene fremover, og arbeidsledigheten forventes å stige for resten av året. Hvis disse spådommene materialiserer, vil det trolig dempe boligaktiviteten igjen.

Konklusjon

Svingninger i boligpriser og transaksjoner har en tendens til å forsterke volatiliteten i konjunktursyklusen. Derfor er det avgjørende at vi forstår hva som påvirker slike endringer. Å forstå hvordan tilbuds-og etterspørselsfaktorer påvirker boligmarkedet, kan gjøre det mulig for viktige interessenter å gjøre bedre spådommer om fremtidig aktivitet og planlegge deretter. Dagens marked har sett en vekst siden lettelser av restriksjoner, men det er bekymring for at dette har blitt drevet av oppdemmet etterspørsel. Utsiktene for boligprisene er derfor usikre, og de fulle effektene av en konjunkturnedgang er ennå ikke realisert.

Artikler

- hvordan påvirker boligmarkedet økonomien?

- Boligmarkedet Økonomi (Revisjon Presentasjon)

- Stempelavgift ferie sporer på hjem movers

- Storbritannias mystisk robust boligmarkedet

- Boligmarkedet Har Travleste Måned I Mer Enn 10 År

Bank Of England Knowledge Bank

Tuto2u

Financial Times, James Pickford (7/8/20)

financial times, redaksjonell (20/8/20)

The Guardian, Hilary Osborne (17/8/20)

Spørsmål

- Forklar hvorfor tilbudet av boliger er uelastisk på kort sikt.

- Gitt at elastisiteten i boligforsyningen I STORBRITANNIA er lav, hvilke retningslinjer kan innføres for å sikre at husbygging er mer lydhør overfor endringer i etterspørselen i markedet?

- hvis arbeidsledigheten øker som forventet, forklar hvilken innvirkning dette ville ha på etterspørselen i boligmarkedet og boligprisene? Bruk et tilbud og etterspørsel diagram for å hjelpe svaret ditt.

- Forklare hvordan endringer i boligprisene påvirker regjeringens sentrale makroøkonomiske mål.